ボリンジャーバンド追跡戦略

概要

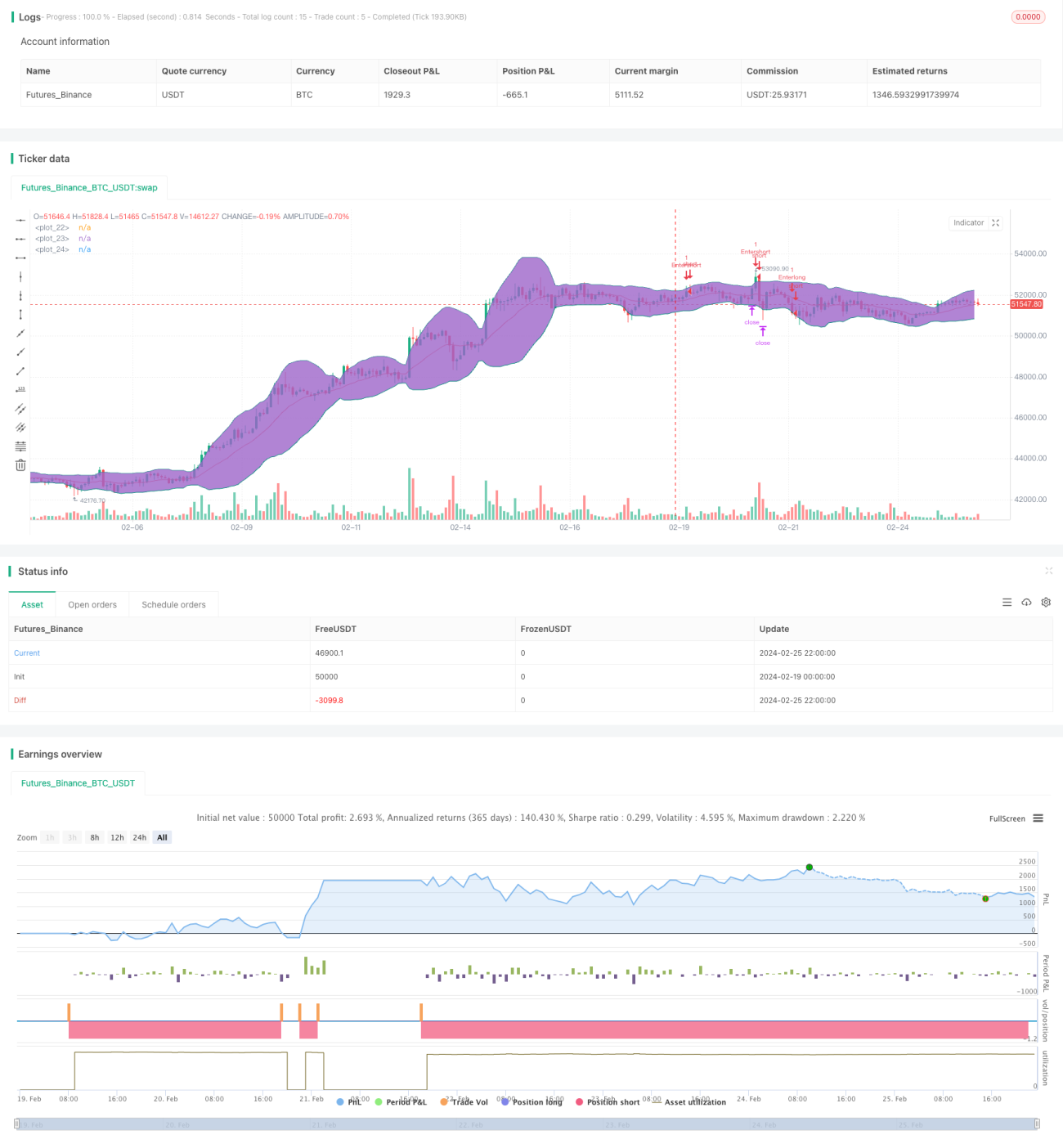

本戦略はボリンジャーバンド(Bollinger Bands)指標とトレーリングストップを組み合わせ、トレンドフォロー取引を実現します。価格が上部バンドを突破したら売り、下部バンドを割り込んだら買い、利確と損切り価格を設定して利益を確定します。また、価格が再びバンド内に戻った際に逆張りエントリーを行うオプションも提供します。

戦略の原理

本戦略ではまず、ボリンジャーバンドの中間線(ミドルバンド)、上部線(アッパーバンド)、下部線(ロワーバンド)を計算します。中間線は期間LenのWMA移動平均線であり、上部線と下部線の乖離は標準偏差の倍数Deviationで表されます。

価格が上部線を上抜けたら売り、下部線を下抜けたら買いを行います。ポジションを開いた後、損切り価格と利確価格を設定します。損切り価格は入力されたStop値、利確価格は入力されたLimit値です。

さらに、逆張りエントリーを選択することも可能です。“Reversal Entry”にチェックを入れると、価格が再びボリンジャーバンド内に入った時点で逆方向のポジションを取ります。これはMEAN REVERSION(平均回帰)取引方式に該当します。

順張りエントリーでも逆張りエントリーでも、損切りと利確の設定は同じです。損切りと利確にはそれぞれ2つの選択肢があり、固定損切り(Fixed)または移動損切り(Trailing)です。後者のトレーリングストップは価格変動に応じて損切り位置を調整します。

優位性分析

本戦略はボリンジャーバンド指標とトレーリングストップを組み合わせることで、リスクを効果的に管理しつつ、トレンドに沿った利益を確保します。逆張りエントリー方式は、損切りが発生する確率を低減できます。

ボリンジャーバンドの上部線と下部線は価格の突破を明確に判断でき、バンド取引方式により損益の結果が明確になります。トレーリングストップが損切り位置を調整するため、含み益が目減りするリスクを防ぎます。

リスク分析

ボリンジャーバンド戦略の最大のリスクはトレンド反転です。上部線突破後に売りポジションを取った場合、価格がV字反転し、急速に損切りとなる可能性があります。買いの場合も同様です。

逆張りエントリー方式は、トレンド継続の機会を逃す可能性があります。価格が再びバンド内に入った時点で逆方向のポジションを取るため、利益が減少する恐れがあります。

また、パラメータ設定が不適切だとリスクが拡大します。LenやDeviationは慎重に設定する必要があり、そうでなければ損切りリスクが高まります。

最適化の方向性

本戦略は以下の点で最適化が可能です。

-

パラメータの自己適応機能を追加。LenやDeviationを市場の変動に応じて動的に調整し、ボリンジャーバンドを価格に一層適合させます。

-

エントリーフィルター条件を追加。出来高の急増や約定件数の増加などの追加条件を設け、損失の発生を回避します。

-

他の指標と組み合わせてシグナルをフィルタリング。MACDやKDJなどの指標でトレンド性を判断し、誤ったシグナルを減らします。

-

時間制限を追加。特定の時間帯のみ取引することで、夜間のリスクを軽減します。

まとめ

本ボリンジャーバンドトレーリング戦略は、ボリンジャーバンド指標を用いて価格の突破を判断し、利確・損切りを設定して利益を確定し、トレーリングストップでリスクを調整します。シンプルで実用的な戦略であり、市場に応じて順張りまたは逆張り取引を選択できます。パラメータの最適化や条件フィルタリングを行うことで、リスクをさらに低減し、より安定した利益を得ることができます。

/*backtest

start: 2024-02-19 00:00:00

end: 2024-02-26 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="BB Strategy (Basic)",overlay=true, initial_capital=25000, default_qty_value=1, commission_type=strategy.commission.cash_per_contract, commission_value=3.02)

len = input(20, minval=1, title="Length")

src = input(close, title="Source")- 1