二重移動平均線を用いた短期デイトレード戦略

概要

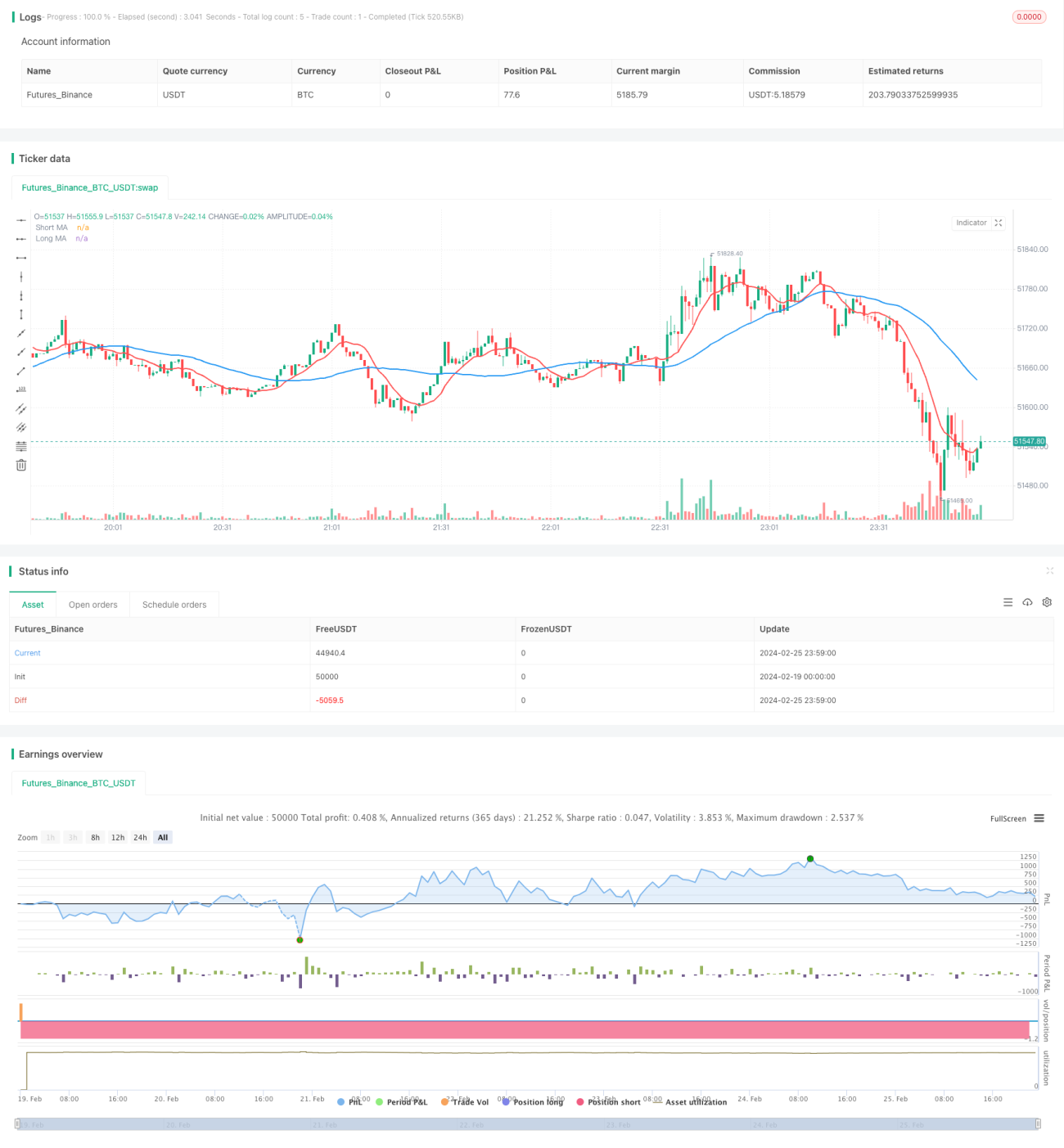

これは、2本の移動平均線に基づくシンプルなデイトレード戦略です。異なる期間の単純移動平均線(SMA)を使用し、移動平均線のクロスが発生した時点で買いまたは売りのシグナルを発します。シグナルが変わった場合、倍のロット数でポジションを決済し、逆方向に新規ポジションを建てます。デイトレードの取引時間が終了した際に、まだ決済されていないポジションがあれば、すべて決済します。

戦略の原理

この戦略では、10日と40日の2本の単純移動平均線を使用します。短期移動平均線が長期移動平均線を上抜けた時に買い(ロング)、短期移動平均線が長期移動平均線を下抜けた時に売り(ショート)を行います。シグナルが変化した場合、倍のロット数でポジションを決済し、逆方向に新規ポジションを建てます。定義されたデイトレードの取引時間内で、移動平均線のシグナルに従って取引を行います。取引時間が終了した時点で未決済ポジションがあれば、すべて決済します。

この戦略は主に、短期移動平均線が価格変化をより迅速に捉える特性を利用しています。短期移動平均線が長期移動平均線を上抜けた場合、短期的な価格上昇が始まったことを示すため、買いでこのトレンドを捉えます。短期移動平均線が長期移動平均線を下抜けた場合、短期的な価格下落が始まったことを示すため、売りでこのトレンドを捉えます。倍のロット数で逆方向にポジションを建てる設計により、ポジションを拡大し、利益幅を拡大します。

戦略の優位性

- 戦略の考え方がシンプルで明確であり、理解と実装が容易です。

- 2本の移動平均線のクロス原理を利用し、短期的な価格トレンドを効果的に捉えることができます。

- デイトレード時間帯での取引により、翌日までのリスクを回避できます。

- 倍のロット数での逆方向ポジション建てにより、利益幅を拡大できます。

リスク分析

- 短期的な戦略であるため、マーケットノイズの影響を受けやすく、誤ったシグナルが発生する可能性があります。

- 倍のロット数設計により、損失が拡大する可能性があります。

- 日内強制決済の設計により、長期的な利益を生むトレードを保有できない可能性があります。

各リスクへの対策:

- 移動平均線のパラメータを最適化し、誤シグナル率を低下させます。

- 他の指標と組み合わせてシグナルをフィルタリングします。

- 倍のロット数のパラメータを最適化します。

- デイトレード時間帯を適度に延長します。

戦略の最適化方向

- 移動平均線のパラメータを最適化する。より多くの組み合わせをテストし、最適なパラメータを探すことができます。

- 他のテクニカル指標を追加してフィルタリングする。例えばMACD指標を加えて確認することで、誤シグナル率を低下させることができます。

- 逆方向ポジション建ての倍率を最適化する。異なる倍率をテストし、最適なパラメータを見つけます。

- 異なるデイトレード時間帯をテストする。時間帯を適度に延長することで、より良いリターンが得られる可能性があります。

まとめ

この戦略は全体としてシンプルな考え方であり、2本の移動平均線のクロスによって形成される短期的なトレンドを捉え、倍のロット数での逆方向ポジション建てにより利益幅を拡大し、さらにデイトレード時間帯での取引により翌日までのリスクを回避します。デイトレードに適した効果的な戦略です。パラメータの調整や他のテクニカル指標の追加によるフィルタリングによって、さらなる最適化の余地があり、より良い戦略効果を得ることができます。

/*backtest

start: 2024-02-19 00:00:00

end: 2024-02-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pritesh-StocksDeveloper

//@version=4- 1