双項式モメンタムブレイクアウト・リバーサル戦略

概要

二項式モメンタムブレイクアウトリバーサル戦略は、ストキャスティクス指標とブル指標を組み合わせることで、二重のシグナルフィルターを実現し、市場の反転ポイントでのリバーサル取引を行い、売られ過ぎ・買われ過ぎの状況を追いかけます。

ストラテジーの原理

この戦略は2つの部分から構成されます:

-

123リバーサル戦略

ウルフ・ヤンセン氏の著書『How I Tripled My Money in the Futures Market』で提唱されたリバーサル戦略を使用します。終値が2日連続で前日の終値を上回り、かつ9日スローストキャスティクスK線が50未満の場合に買い;終値が2日連続で前日の終値を下回り、かつ9日ファーストストキャスティクスK線が50超の場合に売ります。

-

ブル指標

ヴァディム・ギメルファルブ氏の著書『Bull Bear Balance Indicator』で提唱されたモメンタム指標を使用します。現在のローソク足と前のローソク足の関係を計算し、買い・売り勢力を判断して買い・売りシグナルを生成します。

本戦略は上記2つの単一シグナル戦略を組み合わせ、両方のシグナルが一致した場合にのみ取引シグナルを発出し、二重フィルターにより偽シグナルを減少させます。

優位性分析

本戦略はリバーサル戦略とトレンド追跡戦略の利点を組み合わせ、市場に反転シグナルが現れた際に迅速に捕捉できるとともに、二重シグナルフィルターにより偽シグナルを低減し、高値掴みや底値売りを回避します。具体的な優位性は以下の通りです:

- 123パターンを使用して市場の反転ポイントを判断し、売られ過ぎ・買われ過ぎのポイントを識別できます。

- 二重シグナルフィルター機構により、単一指標による偽シグナルを回避し、シグナルの品質を向上させます。

- リバーサル取引方式を採用し、市場の反転がもたらすトレンドの機会を追います。

- パラメータ最適化の余地が大きく、指標パラメータを調整することで様々な市場環境に適応できます。

リスク分析

本戦略には以下のような一定のリスクも存在します:

- 反転失敗のリスク。反転シグナルの識別には難易度があり、シグナル発出後に価格が元のトレンドを継続する確率も高いです。

- 二重フィルターでシグナルが一致しない場合、取引機会が失われる損失。

- パラメータの不適切さにより反転シグナルの識別が不正確になる可能性。

- 本戦略は中長期取引に適しており、短期取引では効果が薄い傾向があります。

対策は以下の通りです:

- ストップロス戦略を採用し、1回のトレードの損失を制御します。

- パラメータを最適化し、異なる銘柄に対して異なるパラメータセットを選択できます。

- 他の指標を補助判断として組み合わせます。

最適化の方向性

本戦略は以下の点からさらに最適化できます:

- 異なるパラメータが戦略効果に与える影響をテストし、最適なパラメータセットを探します。例えば、ストキャスティクス指標の周期パラメータやKDJ指標の平滑化パラメータなどを調整します。

- ストップロス戦略を追加し、1回のトレードの損失を管理します。ATR指標を組み合わせてストップロス水準を設定できます。

- 他の指標によるシグナル検証を追加します。例えばMACD、KD、RSIなどの指標がシグナルを発生した場合にのみ取引シグナルを発出することを検討します。

- 機械学習アルゴリズムを使用してパラメータを最適化し、パラメータの動的調整を実現します。

まとめ

二項式モメンタムブレイクアウトリバーサル戦略は、ストキャスティクス指標とブル指標の組み合わせにより、二重シグナルフィルターとリバーサル取引を実現します。市場の反転機会を捉え、単一シグナルによるノイズを回避できる、安定かつ効果的な定量戦略です。本戦略はパラメータ最適化、ストップロス戦略、シグナル検証などの方法で改善でき、より多くの異なる銘柄や市場環境に適応可能であり、大きな最適化余地と応用の可能性を有しています。

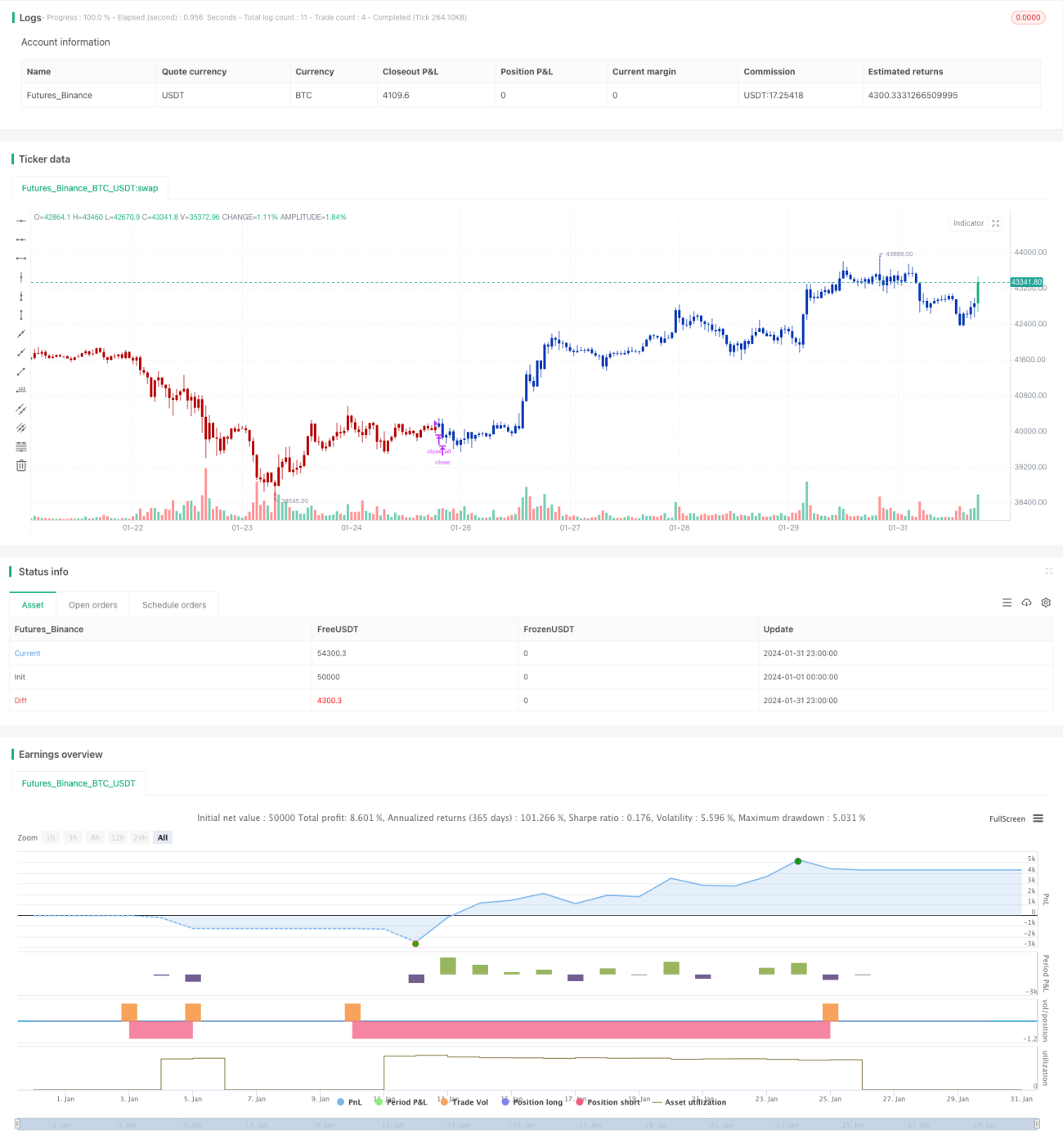

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/07/2019

// This is combo strategies for get a cumulative signal. - 1