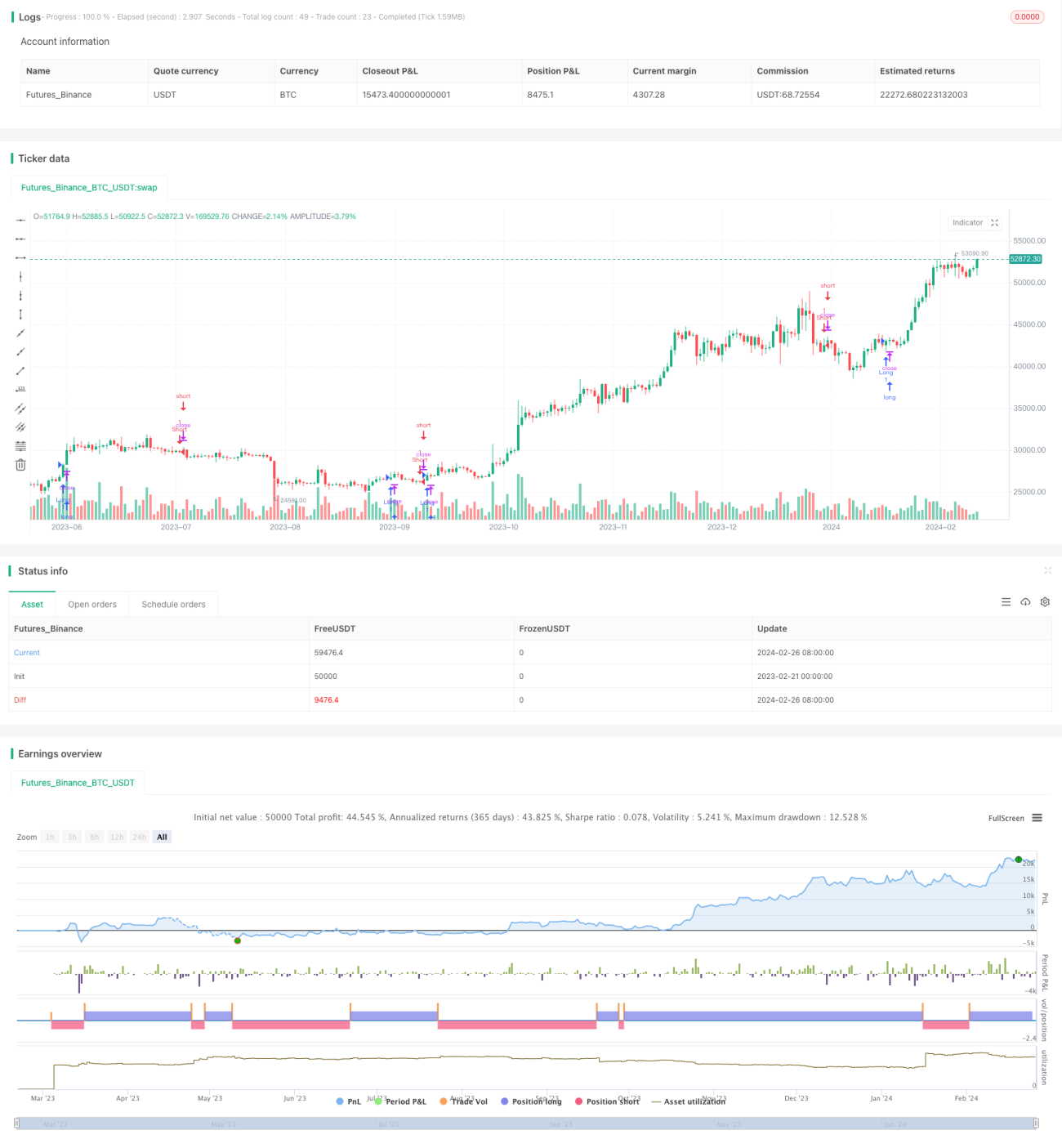

ダブルEMA戦略に基づく分析

1

Follow

1802

Followers

概要

ダブルEMA戦略は、異なる期間のEMAを計算することで価格のトレンド方向を識別し、建玉または手仕舞いを決定するトレンドフォロー戦略です。この戦略はシンプルで実用的であり、トレンドの強い市場に適しています。

戦略の原理

本戦略は主に2つのEMAインジケーターに基づいています。1つは短期の9日EMA、もう1つはより長期の21日EMAです。これらのクロスが建玉および手仕舞いのシグナルとなります。

短期EMAが長期EMAを上抜けた場合、価格が上昇トレンドに入ったと見なされ、戦略はこのタイミングでロングポジションを建て、価格上昇に追随します。短期EMAが長期EMAを下抜けた場合、価格が下降トレンドに入ったと見なされ、戦略はこのタイミングでショートポジションを建て、価格下落に追随します。

EMAインジケーターは、価格データのノイズを効果的に除去し、価格トレンドの主要な方向を識別できます。そのため、本戦略はダブルEMAを建玉・手仕舞いの根拠として使用し、より長い価格トレンドのサイクルを捉えることを期待しています。

戦略の利点

本戦略には以下の利点があります。

- 戦略の考え方がシンプルかつ明確で、理解と実装が容易です。

- 価格トレンドを効果的に識別し、タイムリーに建玉してトレンドに追随できます。

- EMAインジケーターを使用してノイズを除去し、短期的な価格変動による混乱を回避します。

- EMAパラメーターを設定可能で、戦略の感度を調整できます。

戦略のリスク

本戦略には以下のリスクも存在します。

- トレンド反転時、EMAのラグ特性により損失が拡大する可能性があります。

- EMAパラメーターの設定が不適切な場合、偽シグナルの発生率が高まります。

- 本戦略は強いトレンド相場に適しており、レンジ相場では損失を被りやすいです。

戦略の最適化

本戦略は以下の観点から最適化が可能です。

- 他のインジケーター(MACD、KDJなど)と組み合わせてトレンド反転を判断し、損失を低減します。

- ストップロスロジックを追加することで、優れたストップロス戦略は戦略の最大ドローダウンを大幅に軽減できます。

- EMAパラメーターを最適化し、異なる銘柄の価格特性に合わせます。

- 機械学習アルゴリズムを活用してEMAパラメーターの自動最適化を実現します。

まとめ

ダブルEMA戦略は全体として非常に実用的なトレンドフォロー戦略です。操作が簡単で理解しやすく、強いトレンド市場で優れたパフォーマンスを発揮します。同時に、本戦略にはいくつかのリスクも存在しますが、さまざまな側面から最適化することで戦略の安定性を高めることができます。総じて、ダブルEMA戦略は定量取引における重要な参考テンプレートです。

Source

Pine

/*backtest

start: 2023-02-21 00:00:00

end: 2024-02-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This can only draw so many lines. Use bar replay to go back further

strategy("Strategy Lines", shorttitle="Strategy Lines", overlay=true, max_lines_count=500)

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1