RSI指標に基づくロング・ショート自動取引戦略

概要

本戦略はRSI指標に基づいて設計された多空自動取引システムです。このシステムは、RSIが買われ過ぎ・売られ過ぎの状態になった際に自動的にロングまたはショートでエントリーし、特定の条件がトリガーされたときに積極的にストップロスでポジションをクローズします。

戦略原理

本戦略はRSI指標を使用して市場の買われ過ぎ・売られ過ぎ現象を判断します。具体的には、RSI指標が設定された売られ過ぎラインを下回った場合にロングでエントリーし、RSI指標が設定された買われ過ぎラインを上回った場合にショートでエントリーします。

さらに、本戦略はポジションをクローズする条件も設定しています。ロングエントリー後、RSI指標が再び買われ過ぎラインを上抜けた場合、ロングポジションのストップロスクローズがトリガーされます。同様に、ショートエントリー後、RSI指標が再び売られ過ぎラインを下抜けた場合、ショートポジションのストップロスクローズがトリガーされます。

優位性分析

本戦略の最大の優位性は、RSI指標を使用して市場の買われ過ぎ・売られ過ぎ現象を判断する点にあります。これは定量取引において比較的成熟した信頼性の高いテクニカル分析手法です。単純な移動平均線戦略と比較して、本戦略は市場の転換点をより正確に捉えることができ、取引システムの収益性を向上させます。

また、本戦略はポジションをクローズする条件を設定しているため、一方向の大きな相場動きにおける損失リスクを効果的にコントロールできます。これは従来のトレンドフォロー戦略とは対照的であり、ポジションがロックされる状況を回避できます。

リスク分析

本戦略の最大のリスクは、RSI指標が発する取引シグナルが誤判定される可能性があることです。どんなテクニカル指標も市場の動きを100%正確に判断できるわけではなく、RSI指標も例外ではありません。RSIが買われ過ぎ・売られ過ぎのシグナルを誤って判断した場合、本戦略は誤ったエントリーを発生させます。

このリスクを低減するために、本戦略はストップロスラインを設定しています。しかし、一方向の相場ではストップロスラインがトリガーされる確率も高くなります。その場合、人による介入が必要となり、誤ったポジションを手動でクローズする必要があります。総じて、本戦略は自動取引システムではありますが、最大限の効果を発揮するためには人の監視と調整が依然として必要です。

最適化方向

本戦略にはさらなる最適化の余地があります:

-

複数の指標を組み合わせてエントリーシグナルを確認し、RSI指標単独の判断による誤エントリーを回避します。例えば、移動平均線指標などを追加できます。

-

RSIパラメータを最適化し、より適切なRSI期間パラメータを見つけることで、買われ過ぎ・売られ過ぎの判断をより正確にします。

-

ストップロスラインの設定を最適化し、損失を最大限回避しつつ、ストップロスラインが過度に敏感にならないようにします。

まとめ

全体として、このRSIベースの自動取引戦略は、買われ過ぎおよび売られ過ぎの市場状況を効果的に識別するという利点があります。RSIが極端な水準にある間にロングおよびショートのポジションを取ることで、市場の反転から利益を得ることを目指します。また、ストップロスメカニズムは強力な一方向トレンドにおいて損失を制限するのに役立ちます。しかし、RSIシグナルの誤判定リスクは依然として存在します。確認指標、RSIパラメータ、ストップロス水準のさらなる最適化により、戦略の収益性とリスク管理能力が向上する可能性があります。すべての自動システムと同様に、特殊な市場状況では人による監視と介入が必要です。

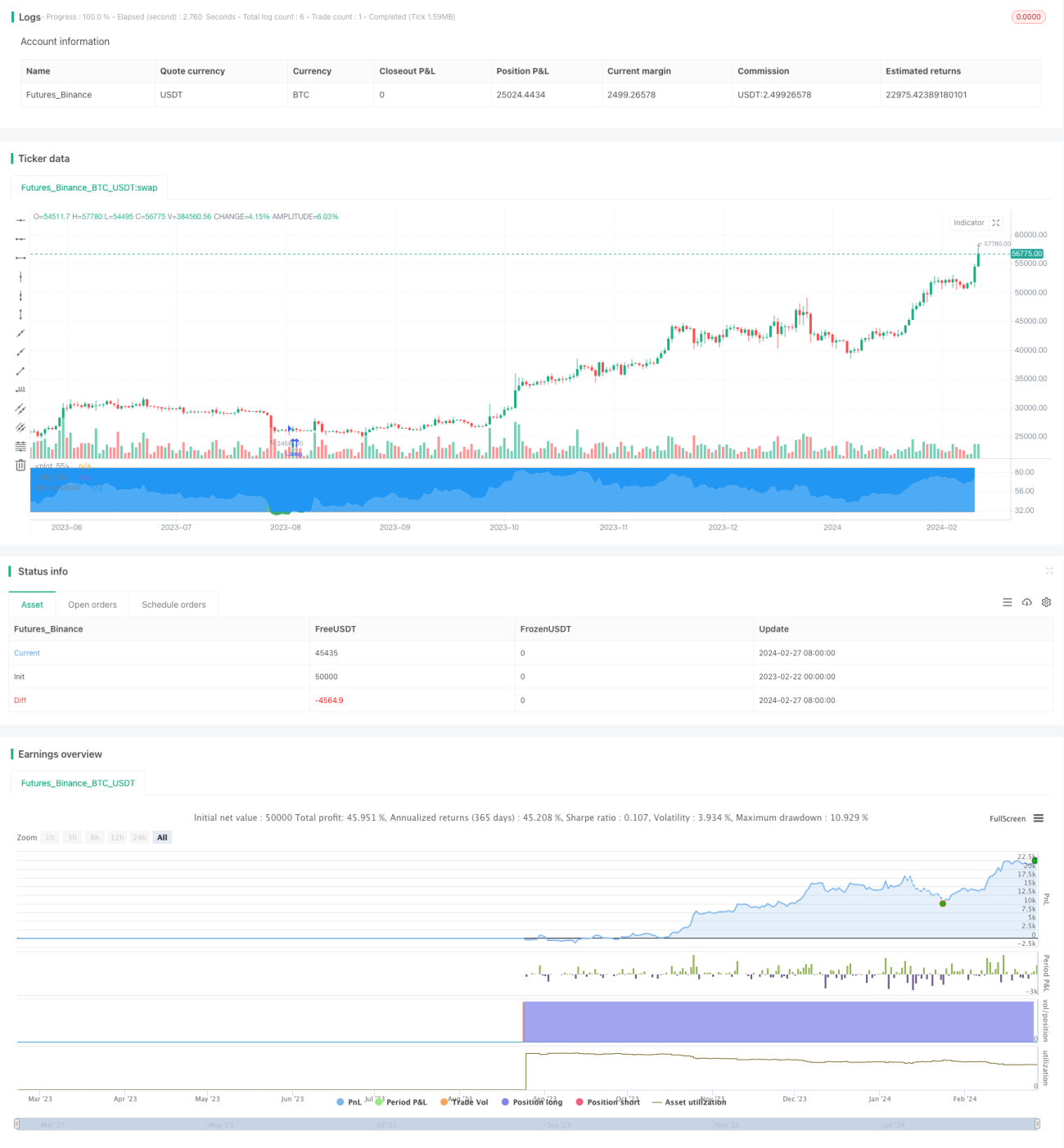

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Soran Strategy 2 - LONG SIGNALS", pyramiding=1, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)- 1