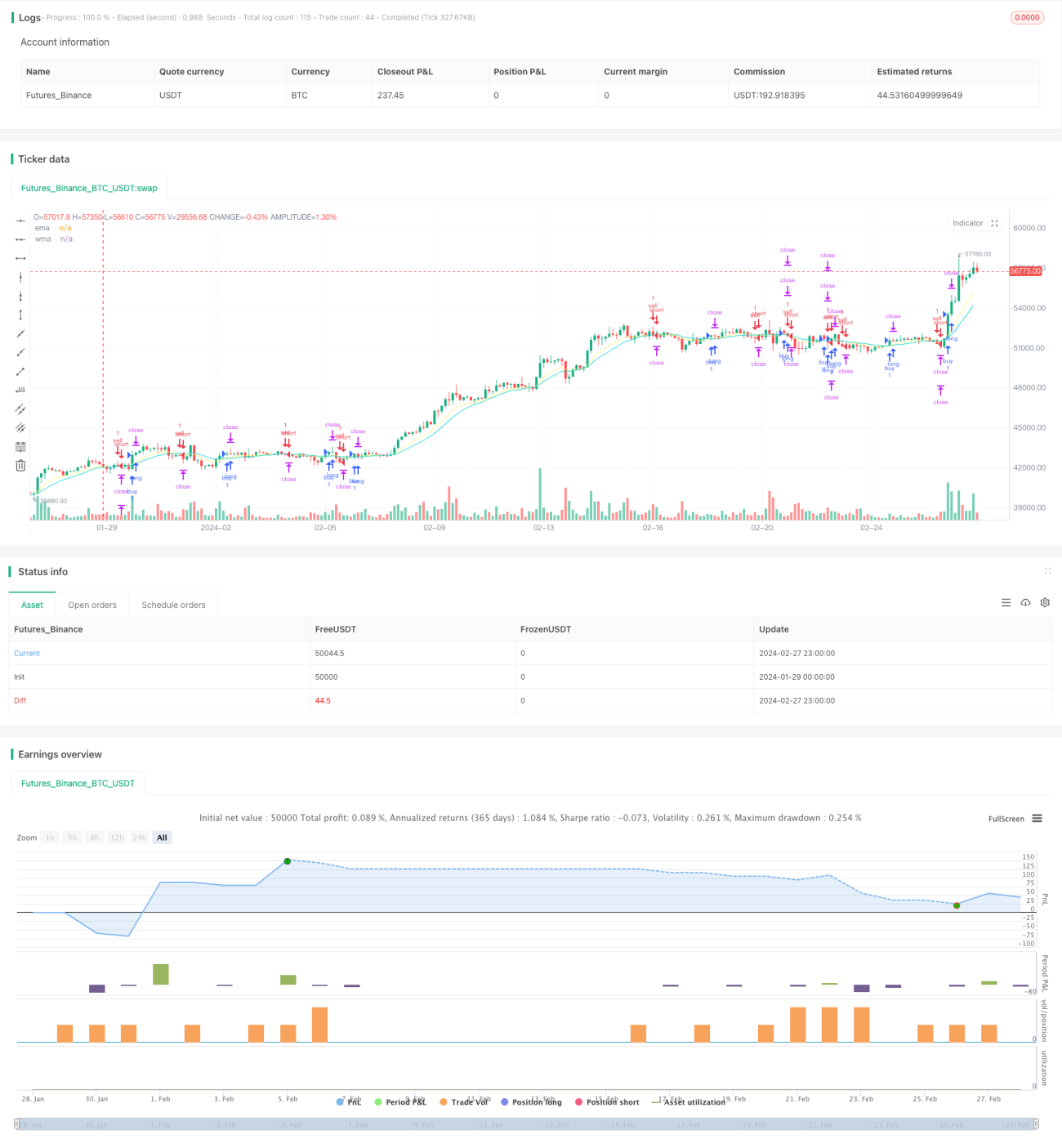

移動平均線二重軌道トレーディング戦略

概要

移動平均線デュアルトランド取引戦略は、二本の移動平均線のクロスシグナルを追跡するトレンドフォロー型戦略です。この戦略は、指数移動平均線(EMA)と加重移動平均線(WMA)を取引シグナル指標として同時に使用します。短期EMAが長期WMAを上抜けた場合、ロングポジションを構築し、短期EMAが長期WMAを下抜けた場合、ショートポジションを構築します。

戦略の原理

本戦略の取引シグナルは、期間10の短期EMAと期間20の長期WMAのゴールデンクロス・デッドクロスに基づきます。短期EMAが長期WMAを上抜けた場合、相場が下から上へ反転したことを示し、ロングします。短期EMAが長期WMAを下抜けた場合、相場が上から下へ反転したことを示し、ショートします。

戦略はまず取引方向を判断した後、エントリー価格の下方または上方に1ATR分の距離でストップロスを設定します。同時に2つの利確水準を設定し、第1利確はエントリー価格の上方または下方に1ATRの距離、第2利確はエントリー価格の上方または下方に2ATRの距離とします。第1利確がトリガーされたらポジションの50%を決済し、残りのポジションは第2利確とトレーリングストップで決済します。

トレーリングストップのロジックは、高値または安値が第1利確水準にタッチした後に発動し、ローソク足のリアルタイム更新に応じてストップロスを利益最大値とエントリー価格の間に移動させ、利益を確定し損失を防ぎます。

優位性

本戦略は移動平均線の二重平滑化ノイズ除去機能を活用し、相場のランダムな変動を効果的に除去し、中長期のトレンドシグナルを識別して、ロスを回避できます。同時に、2段階の部分利確により戦略の利益幅を拡大し、利益を最大化します。トレーリングストップ機構により、利益を確定し損失を減らすことができます。

リスク

移動平均線自体に強いラグがあり、シグナルを見逃すリスクがあります。また、二本の移動平均線のクロスは市場によって大量の偽シグナルを発生させ、損失を招く可能性があります。ストップロスの設定は戦略の重要な部分であり、ストップロスが小さすぎると簡単に突破されて損失が発生し、大きすぎるとリスクを効果的に制御できない可能性があります。

さらに、相場が激しく変動する場合、トレーリングストップが十分に機能しないことがあります。

最適化の方向性

-

異なるパラメータのEMAとWMAをテストし、最適なパラメータの組み合わせを見つける。短期EMAが短すぎる、または長期WMAが長すぎると戦略のパフォーマンスに影響を与える可能性があります。

-

銘柄の特性や取引スタイルに応じて、ATR倍率または固定ポイントのストップロスを選択できます。

-

部分ポジションのトレーリングストップと全ポジションのトレーリングストップの効果をテストできます。

-

他の指標を導入してシグナルをフィルタリングし、EMAとWMAを補完することで、シグナルの品質を向上させることができます。

まとめ

移動平均線デュアルトランド取引戦略は全体的に堅実であり、トレンド相場で良好なパフォーマンスを示します。パラメータ最適化、ストップロス最適化、およびシグナル品質の向上により、戦略の実戦パフォーマンスをさらに強化できます。これは、さらなる研究と実戦投入に値する有望な戦略のアイデアです。

- 1