VWAPに基づくトレンドフォロー戦略

概要

この戦略は、トレンド方向を判断する指標としてVWAPとEMAに基づいています。VWAPは代表的な価格を表し、EMA200は中長期トレンドを表します。価格がVWAPとEMA200を上回った場合に買い、下回った場合に売りとする、典型的なトレンドフォロー戦略です。

戦略の原理

戦略の核となるロジックは、VWAPとEMAを使用して価格トレンドを判断することです。

- VWAPは価格の代表的な価格を表し、市場参加者の平均コストを反映します。価格がVWAPを上回る場合は買い圧力の増加を示し、買い建てます。価格がVWAPを下回る場合は売り圧力の増加を示し、売り建てるべきです。

- EMA200は価格の中長期トレンド方向を表します。価格がEMA200を上回っている場合は中長期的な強気を示し、買い建てるべきです。価格がEMA200を下回っている場合は中長期的な弱気を示し、売り建てるべきです。

したがって、この戦略はまず価格がVWAPとEMA200の両方を上回っているかを判断し、上回っていれば買い建てます。価格がVWAPとEMA200の両方を下回っていれば売り建てます。この戦略は主にVWAPとEMAに依存して売買判断を行っていることがわかります。

さらに、この戦略は利確・損切りポイントも設定しています。買い建て後は利確をエントリー価格の3.5%、損切りを1.4%に設定します。売り建て後は利確をエントリー価格の2.5%、損切りを0.9%に設定します。これにより過大な損失を回避できます。

戦略の利点

この戦略の最大の利点は、VWAPとEMAを使用したトレンド判断が非常に信頼できる点です。

- VWAPは市場参加者の平均コストを正確に反映でき、トレンド判断に非常に優れた指標です。

- EMA200は中長期トレンドを明確に反映し、大きなトレンドの方向性を非常に正確かつ信頼性高く判断できます。

したがって、VWAPとEMAを組み合わせてトレンドを判断する信頼性は非常に高いです。両者のトレンド判断が一致した場合、取引の成功率は高くなります。

さらに、利確・損切りポイントを設定することで、1回の取引での損失が大きくなりすぎるのを防げます。

戦略のリスク

この戦略の主なリスクは、VWAPとEMAが誤ったシグナルを発する可能性があることです。

- 市場が激しく変動する場合、価格が短期的にVWAPから乖離し、誤ったシグナルを発する可能性があります。

- 新しいトレンドが始まったばかりの場合、EMAは価格変動に遅れる可能性があり、戦略が最適なエントリータイミングを逃すことがあります。

さらに、利確・損切りの設定が適切でない場合、1回の取引で過大な損失が発生するリスクが依然として存在します。

上記の問題を解決するために、VWAPとEMAのパラメータ設定を最適化し、新しいトレンドの開始をより適切に判断できるようにすることができます。同時に、適応型の利確・損切りを設定し、利確・損切りが価格変動に応じて調整されるようにすることも可能です。

戦略の最適化の方向性

この戦略は主に以下の点から最適化できます。

- VWAPのパラメータを最適化し、より安定したトレンド判断が可能なVWAPパラメータの組み合わせを見つける。

- EMAの周期を最適化し、より正確なトレンド判断が可能なEMAパラメータを見つける。

- ボリンジャーバンド、KDJなど他のトレンド判断指標を追加し、VWAPやEMAと組み合わせて判断精度を高める。

- 適応型の利確・損切りを設定する。一定のルールに従って利確・損切りの水準を価格変動に応じて調整し、硬直的にならないようにする。

- ポジション管理を組み合わせる。ドローダウンや連続損失回数などの指標に基づいてポジションサイズを調整し、戦略全体のリスクをコントロールする。

まとめ

この戦略は全体的に非常に信頼性の高いトレンドフォロー戦略です。VWAPとEMAを使用してトレンド方向を判断し、考え方は明確でシンプルであり、両者が一致したシグナルを発した場合、エントリーの成功確率は非常に高くなります。適切な利確・損切りの設定により、リスクをコントロールできます。パラメータ最適化、指標の追加、適応型利確・損切り、ポジション管理など、さまざまな方法でこの戦略をさらに改善し、パフォーマンスをより優れたものにすることができます。

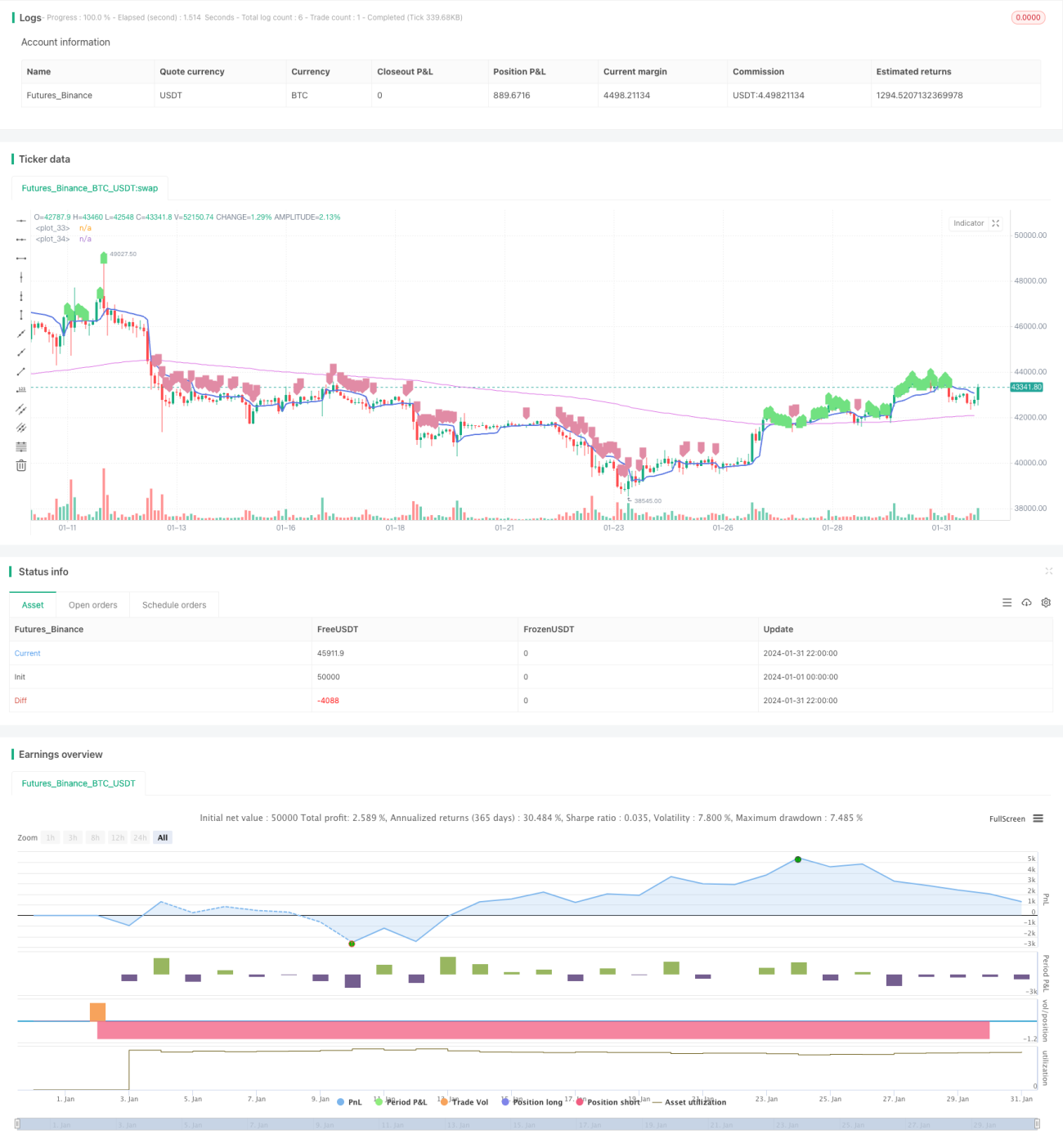

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//26m Binance BTCUSDTPERP

//@version=4

strategy("VWAP Trend Follower", initial_capital=100, overlay=true, commission_type=strategy.commission.percent, commission_value=0.04, default_qty_type = strategy.percent_of_equity, default_qty_value = 90, currency = currency.USD )

- 1