突破EMAトレーリングストップ三角戦略

概要

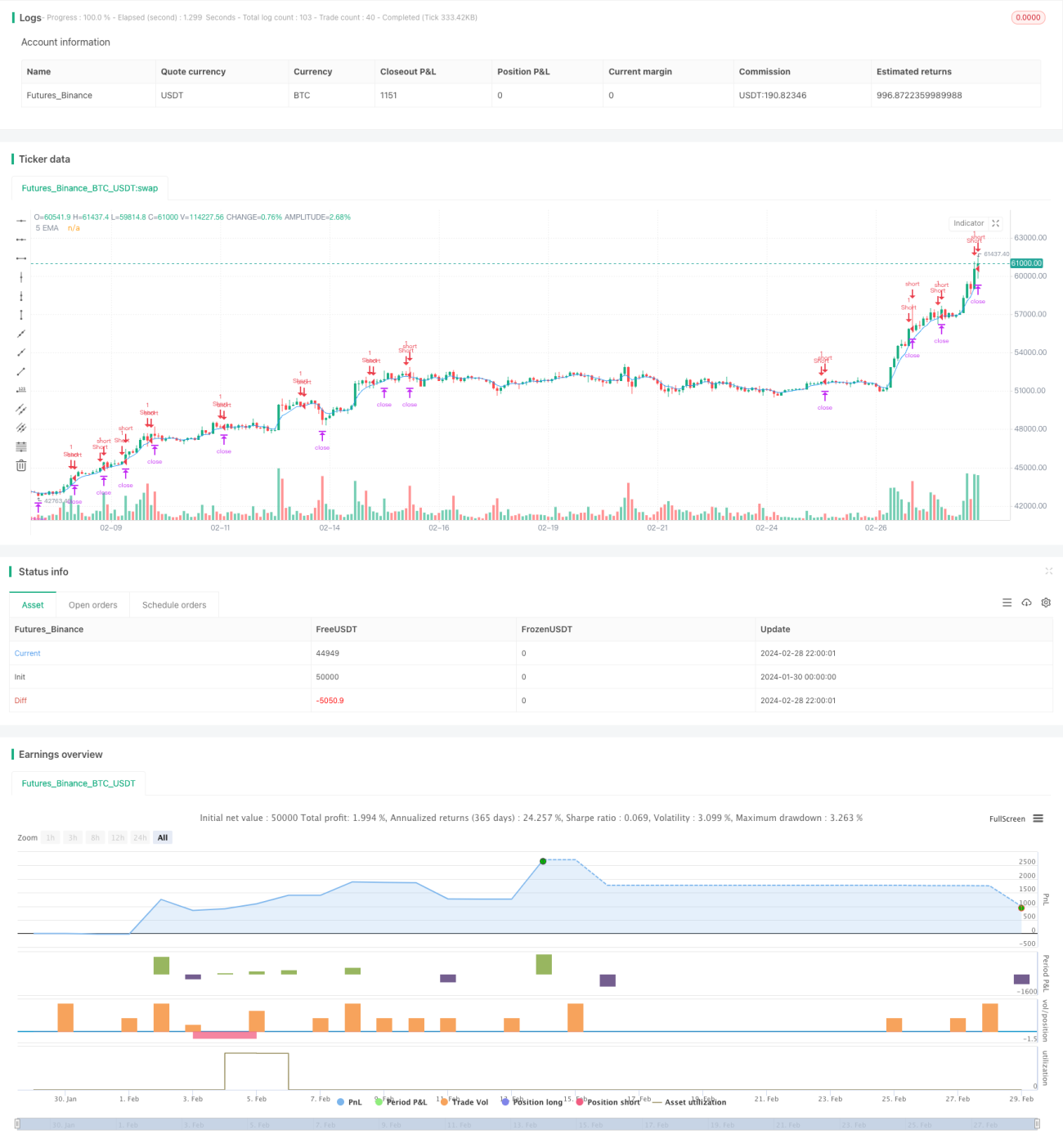

この戦略は、EMA(指数移動平均)指標に基づくブレイクアウト取引戦略です。価格がEMAをブレイクした時点をエントリーシグナルとし、三角ストップ方式でストップロスとテイクプロフィットを設定することで、高い利益獲得の可能性を備えています。

戦略の原理

本戦略では、5日間のEMAを指標として算出します。終値が上から5日EMAに接触した時点をショートシグナルとします。その後、エントリー価格をシグナル発生バーの高値、ストップロスを1本前のローソク足の最高値、テイクプロフィットをエントリー価格からリスク値の3倍を差し引いた値(テイクプロフィットとストップロスの比率は2:1と仮定)に設定します。これにより、価格がEMAを下抜けて下落した場合にショートし、もし価格が再び上昇した場合にはストップロスで損失を一定範囲に抑えられます。また、三角テイクプロフィットにより良好なリスク・リワード比を得ることができます。

優位性分析

これは比較的シンプルなEMAブレイクアウト戦略であり、以下のような利点があります。

- ルールが明確で簡単、実装が容易。

- EMAは価格トレンドを適切に描き出し、ブレイクアウトシグナルを利用することで利益を得やすい。

- 三角ストップロス・テイクプロフィットにより、高いリスク・リワード比を得られる。

- 可視化されたストップロス・テイクプロフィットラインによりリスク管理が容易。

リスク分析

本戦略には以下のリスクも存在します。

- 市場が突発的に大きく変動した場合、ストップロスが機能しない可能性がある。

- EMA指標には遅延が生じるため、最適なエントリータイミングを逃す可能性がある。

- 三角ストップロスが機能せず、ポジションがロックされるリスクがある。

リスクを管理するためには、他の指標を組み合わせて大局的なトレンドを判断し、逆張りを避けることや、市場の変動幅に応じてストップロスの幅を調整することが有効です。

最適化の方向性

本戦略は比較的シンプルなものであり、今後以下の方向性で最適化が可能です。

- EMAの期間パラメータを最適化し、異なる時間枠に適応させる。

- 他の指標を追加して判断を強化し、戦略の安定性を高める。

- 動的なストップロス方式を採用し、市場の変動幅に応じてストップロスの幅を調整する。

- 出来高などの指標を組み合わせて、偽のブレイクアウトを回避する。

まとめ

本戦略は、全体としてシンプルかつ実用的な短期EMAブレイクアウト戦略です。ルールが明確で実装が容易、ストップロスとテイクプロフィットが完備されているなどの利点があり、良好なリスク・リワード比を得ることができます。ただし、ポジションがロックされるリスクなどの課題も存在します。今後はパラメータ調整、指標追加、動的ストップロスなどの最適化により、より安定した信頼性の高い戦略に改善することが可能です。

- 1