連続ローソク足の反転突破戦略

戦略概要

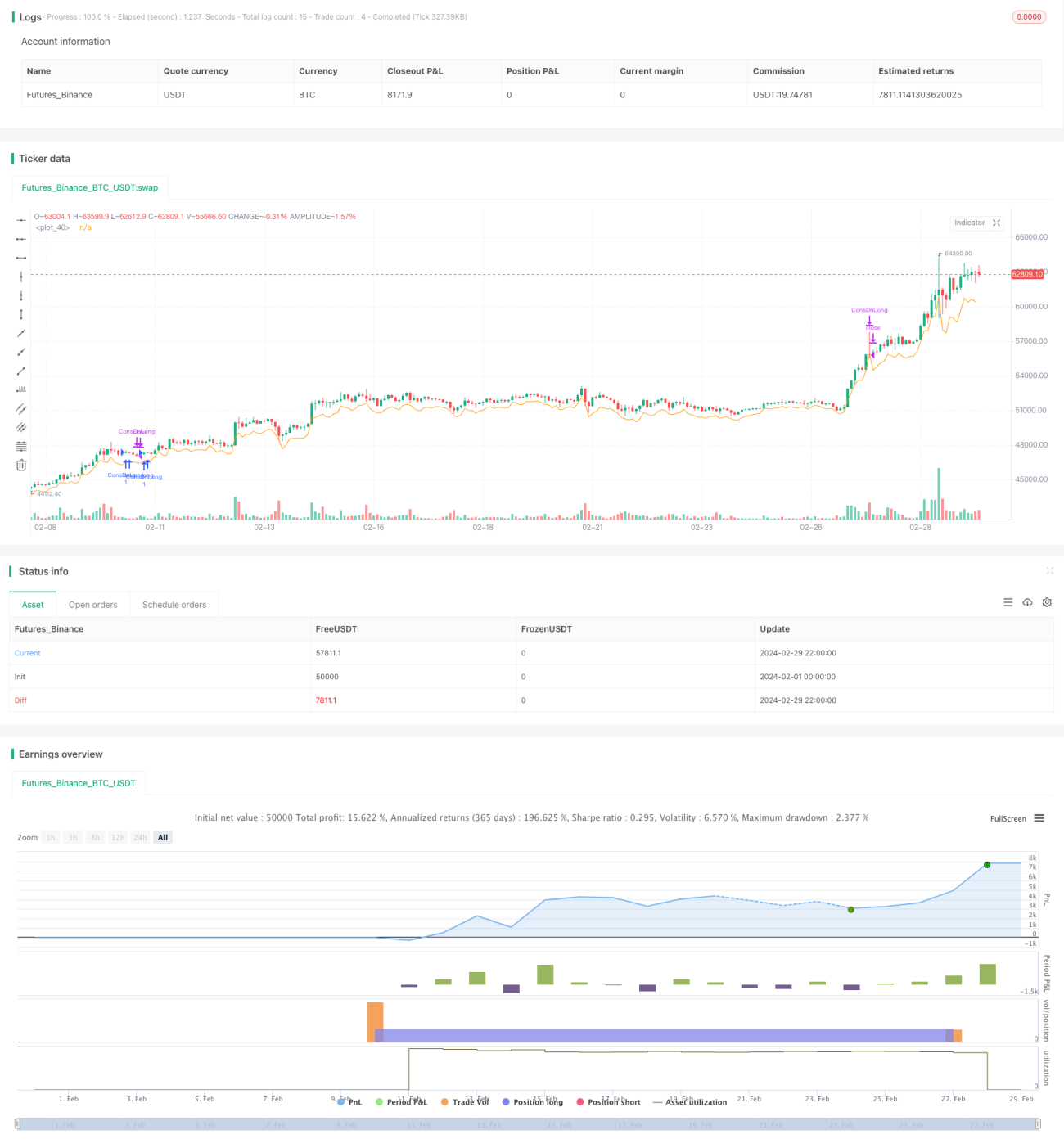

連続ローソク足反転ブレイクアウト戦略の核心は、株価が一定期間連続下落した後に反転シグナルが発生し、重要な抵抗線を突破する取引機会を捉えることです。この戦略では、連続下落ローソク足数、連続上昇ローソク足数、ストップロス条件などのパラメータを設定し、特定の条件が満たされた場合に買いポジションを建て、ストップロス条件がトリガーされた場合にポジションを決済します。

戦略の原理

- エントリー条件の設定:株価がX本のローソク足連続で下落した後、続けてY本のローソク足連続で上昇し、かつその時点で戦略がポジションを保有していない場合、エントリー条件がトリガーされ、買いポジションを建てます。

- ストップロス条件の設定:ポジション建て後、株価が過去数本のローソク足の最安終値を下回った場合、または建値からATR(平均真のレンジ)の2倍を差し引いた値を下回った場合、ストップロス条件がトリガーされ、ポジションを決済します。

- 毎回のエントリー時に、対応するエントリー価格とストップロス価格を記録し、決済後にパラメータをリセットして次の取引に備えます。

- Pine Scriptを使用して戦略コードを記述し、TradingViewなどのプラットフォームでバックテストと最適化を行えます。

戦略の鍵は、反転シグナルを正しく識別し、適切なパラメータを設定することです。連続下落するローソク足の本数と連続上昇するローソク足の本数は、重要な2つのパラメータであり、バックテスト結果に基づいて最適化する必要があります。また、ストップロス条件の設定も重要で、リスクをコントロールしつつ、早すぎるストップロスで機会を逃さないようにする必要があります。

戦略の利点

- レンジ相場やトレンド初期に適応:この戦略は、株価がある程度調整した後に反転シグナルが発生した時点でエントリーするため、トレンドの初期段階の機会を捉えやすくなります。

- タイムリーなストップロスでリスク管理:過去の安値やATRに基づくストップロス条件により、株価が再び下落した際に速やかにポジションを決済し、損失を抑制できます。

- パラメータ調整が可能で適応性が高い:連続ローソク足数やストップロス条件などのパラメータは、市場特性や個人の好みに応じて調整でき、戦略の適応性が高まります。

戦略のリスク

- パラメータ選択の誤りによる頻繁な取引:連続ローソク足数を小さく設定しすぎると、戦略が頻繁にエントリーと決済を繰り返し、取引コストが増加する可能性があります。

- ストップロス位置の不適切な設定による損失拡大:ストップロス位置が広すぎると、1回の取引での損失が大きくなる可能性があります。逆に狭すぎると、本来利益が得られる取引が早期にストップロスにかかる可能性があります。

- 長期トレンド相場ではパフォーマンスが平凡:この戦略はレンジ相場やトレンド初期に適しており、長期安定トレンド相場では上昇の恩恵を十分に享受できない可能性があります。

- ポジション管理と資金管理の欠如:現在の戦略コードにはポジション管理や資金管理の内容が含まれておらず、実際の適用ではこれらの要素を追加して戦略の安定性を高める必要があります。

戦略の最適化方向

- 連続ローソク足数の最適化:異なるパラメータ組み合わせでバックテストを行い、直近期間で最もパフォーマンスの良い連続下落ローソク足数と連続上昇ローソク足数を特定します。

- ストップロス条件の最適化:ATRやパーセンテージに基づく動的なストップロス条件を検討し、異なる市場のボラティリティに適応できるようにします。

- 双方向取引(ロング・ショート)の追加:現在は買い方向のみの戦略ですが、売り戦略も追加することで、上昇と下落の両方の機会を捉えられるようにします。

- ポジション管理と資金管理の導入:口座資金状況とリスク選好に応じて、毎回の取引ポジションサイズを動的に調整し、全体のリスク限度を設定することで、戦略の堅牢性を高めます。

- 他のテクニカル指標やシグナルとの組み合わせ:RSI、MACDなどのテクニカル指標や、ブレイクアウト、パターンなどの取引シグナルと組み合わせることで、エントリーと決済の精度を向上させます。

戦略のまとめ

連続ローソク足反転ブレイクアウト戦略は、株価の連続下落後の反転シグナルを捉えて取引判断を行います。この戦略はシンプルで理解しやすく、レンジ相場やトレンド初期に適しており、連続ローソク足数やストップロス条件などのパラメータを設定することで、様々な市場状況に柔軟に対応できます。ただし、長期トレンド相場への適応性が限定的であることや、ポジション管理・資金管理が欠如しているなどの限界もあります。

実際の適用では、市場特性や自身のリスク選好に応じて戦略を最適化・改良する必要があります。例えば、連続ローソク足数やストップロス条件の設定を最適化し、双方向取引を追加し、ポジション管理・資金管理を導入し、他のテクニカル指標や取引シグナルと組み合わせるなどが考えられます。これにより、戦略の収益性を高めると同時にリスクをコントロールし、安定した投資リターンを実現できます。

総じて、連続ローソク足反転ブレイクアウト戦略はシンプルで実用的な取引戦略であり、実践を通じてさらに探求・最適化する価値があります。ただし、どの戦略も万能ではありません。投資家は自身の経験と判断を組み合わせ、慎重に意思決定し、厳格に実行することで、市場で長期的に生き残ることができるのです。

- 1