動的適応型トレンド取引戦略

概要

動的自適応トレンド取引戦略は、リアルタイムの市場データに基づいて戦略パラメータを動的に調整し、変化し続ける市場環境に適応する革新的な取引手法です。従来の固定ルール戦略とは異なり、この戦略は柔軟なフレームワークを採用し、ボラティリティ、トレンド、価格の動きなどの現在の市場状況に応じて取引判断をリアルタイムで最適化します。動的要素を取り入れることで、新たな機会をより効果的に捉え、取引リスクをコントロールします。

戦略の原理

この戦略の核心は、高度なテクニカル分析と機械学習アルゴリズムを活用し、市場データをリアルタイムで分析して戦略パラメータを動的に調整することです。具体的には、以下の手順を踏みます。

-

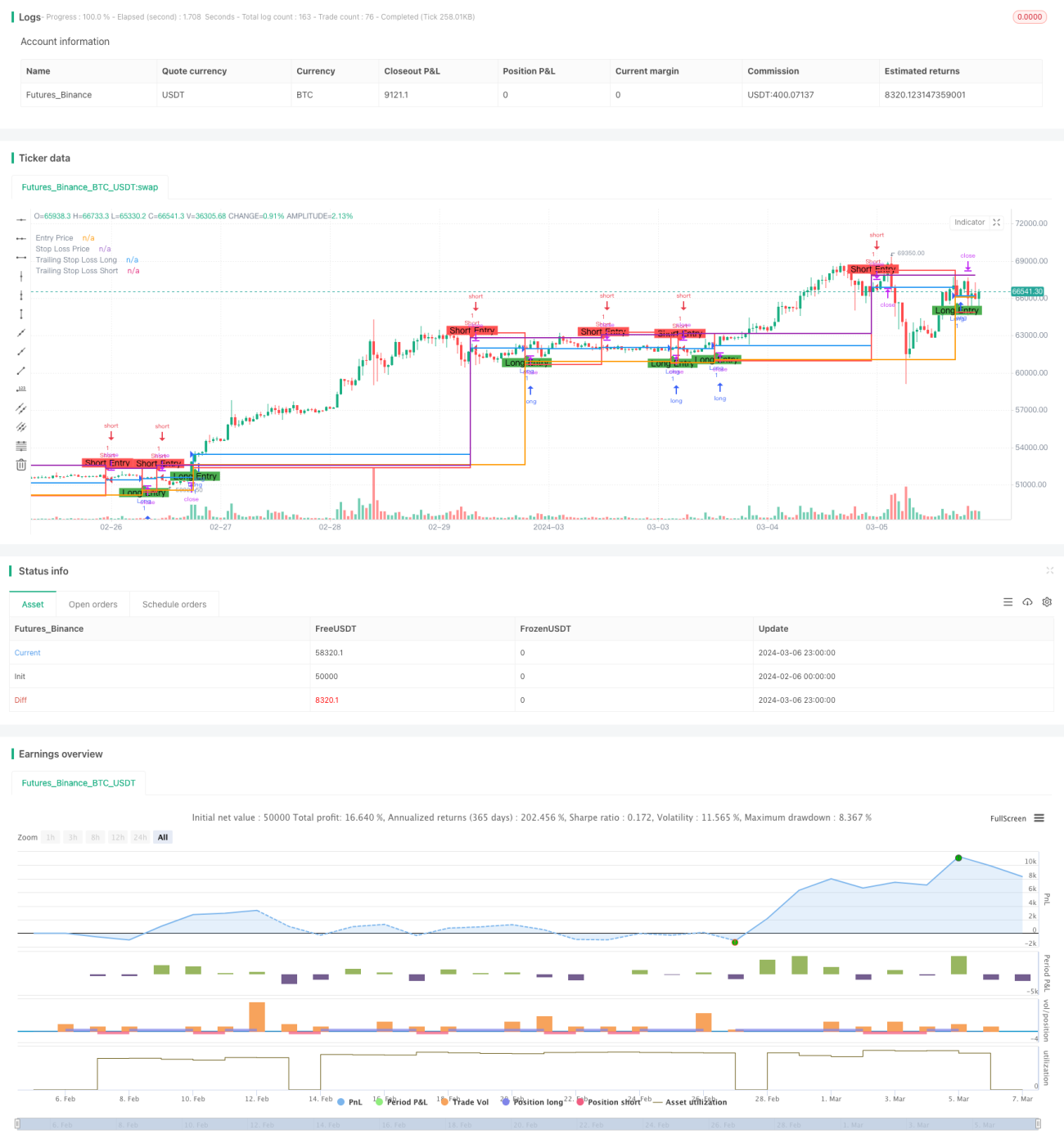

期間の異なる2本の単純移動平均線(SMA)を計算します。それぞれ10日SMAと20日SMAです。10日SMAが20日SMAを上抜けた場合に買いシグナル、10日SMAが20日SMAを下抜けた場合に売りシグナルを生成します。

-

ユーザーが設定したストップロス率パラメータに基づき、ストップロス価格を計算します。買い取引の場合、ストップロス価格は建て値×(1-ストップロス率)、売り取引の場合、ストップロス価格は建て値×(1+ストップロス率)となります。

-

買いまたは売りのシグナルが発生した場合、戦略はポジションを建て、対応するストップロス価格を設定します。価格がストップロス価格に達した場合、戦略はポジションを決済してリスクをコントロールします。

-

戦略はさらに動的トレーリングストップ機構を導入します。買い取引の場合、トレーリングストップ価格は最高値×(1-ストップロス率)、売り取引の場合、トレーリングストップ価格は最安値×(1+ストップロス率)となります。価格が反落してトレーリングストップ価格に達した場合、戦略はポジションを決済して利益を確定します。

ストップロスとトレーリングストップ価格を動的に調整することで、この戦略は市場の変化に適応し、トレンド形成時にポジションを保持して利益を得ると同時に、価格が反落した際には迅速に決済してリスクをコントロールします。この柔軟な取引フレームワークにより、変化の激しい市場環境で優れたパフォーマンスを発揮します。

優位性分析

動的自適応トレンド取引戦略には以下のような優位性があります。

-

適応性の高さ: 戦略パラメータを動的に調整することで、さまざまな市場状況に適応し、トレンドの機会を捉えると同時にリスクをコントロールします。

-

リスク管理の最適化: 動的ストップロスとトレーリングストップ機構を導入することで、トレンド形成時にはポジションを保持して利益を得ると同時に、価格が反落した際には迅速に決済して潜在損失を効果的に抑えます。

-

テクニカル分析と機械学習の融合: 高度なテクニカル分析指標と機械学習アルゴリズムを活用し、膨大な過去データから価値ある取引シグナルを掘り起こすことで、戦略の信頼性と安定性を高めます。

-

実装と最適化の容易さ: 戦略のロジックは明確でコードも簡潔であり、さまざまな取引プラットフォームで容易に実装・バックテストできます。また、戦略パラメータは市場特性や個人の好みに応じて柔軟に調整でき、パフォーマンスを最適化できます。

リスク分析

動的自適応トレンド取引戦略には多くの利点がある一方、一定のリスクも存在します。

-

パラメータ感応性: 戦略のパフォーマンスは、ストップロス率や移動平均線の期間などのパラメータ設定にある程度依存します。不適切なパラメータ選択はパフォーマンス低下を招く可能性があります。

-

市場リスク: この戦略は主にトレンド相場に適していますが、レンジ相場やボラティリティの高い市場環境では、頻繁な取引シグナルが過剰な取引コストや潜在損失を生む可能性があります。

-

過去データの限界: この戦略は過去データに基づいて最適化・バックテストされていますが、過去の市場パフォーマンスが将来の結果を完全に保証するものではありません。実運用では未知のリスクや課題に直面する可能性があります。

これらのリスクに対処するため、トレーダーは以下の対策を講じることができます。

-

十分なパラメータ最適化と感応度分析を実施し、現在の市場環境に適したパラメータの組み合わせを選択する。

-

他のテクニカル指標やファンダメンタル分析と組み合わせ、取引シグナルを再確認することで戦略の信頼性を高める。

-

ポジション管理や全体ストップロスなど適切なリスク管理措置を設定し、潜在損失を制限する。

-

定期的に戦略を評価・調整し、市場の変化や戦略のパフォーマンスに応じて最適化・改善を行う。

最適化の方向性

動的自適応トレンド取引戦略のパフォーマンスをさらに向上させるため、以下の最適化の方向性が考えられます。

-

より多くのテクニカル指標の導入: 単純移動平均線に加えて、ボリンジャーバンド、MACD、RSIなどの他のテクニカル指標を組み合わせることで、より信頼性の高い取引シグナルを生成できます。複数の指標の組み合わせは、より包括的な市場情報を提供し、戦略の堅牢性を高めます。

-

パラメータ選択の最適化: 移動平均線の期間やストップロス率などの主要パラメータについて、過去データのバックテストやグリッドサーチ、遺伝的アルゴリズムなどの最適化アルゴリズムを用いて最適なパラメータの組み合わせを探索します。定期的にパラメータ設定を評価・調整し、市場の変化に適応させます。

-

市場センチメント分析の導入: 恐怖指数(VIX)やプット・コール比率(PCR)などの市場センチメント指標を導入し、市場心理とリスク選好を評価します。極端な楽観や悲観などの感情状態では、戦略はそれに応じてポジションやリスク・エクスポージャーを調整します。

-

機械学習モデルの組み込み: サポートベクターマシン(SVM)やランダムフォレストなどの機械学習アルゴリズムを活用し、テクニカル指標と市場データをモデル化・予測します。過去データを学習することで、機械学習モデルは複雑な取引パターンを自動的に発見し、より精度の高い取引シグナルを生成できます。

-

複数市場・複数資産への分散: この戦略を株式、先物、外国為替などの複数の市場や資産クラスに拡張し、リスクを分散させ、より多くの取引機会を捉えます。適切な資産配分とリスク管理により、戦略の安定性と収益ポテンシャルを高めることができます。

まとめ

動的自適応トレンド取引戦略は、戦略パラメータを動的に調整して変化し続ける市場環境に適応する革新的な定量取引手法です。この戦略は単純移動平均線のクロスシグナルを利用してトレンドを識別すると同時に、動的ストップロスとトレーリングストップ機構を導入してリスクをコントロールし利益を確定します。戦略の優位性は、適応性の高さ、リスク管理の最適化、テクニカル分析と機械学習の融合、そして実装と最適化の容易さにあります。しかし、パラメータ感応性や市場リスク、過去データの限界などのリスクも存在します。これらのリスクに対処するため、トレーダーはパラメータ最適化、他の分析手法との組み合わせ、適切なリスク管理措置の設定、定期的な戦略評価・調整を行うことができます。

今後、この戦略はより多くのテクニカル指標の導入、パラメータ選択の最適化、市場センチメント分析の追加、機械学習モデルの組み込み、複数市場・複数資産への分散などの方法で最適化・改善できます。これらの最適化の方向性は、戦略の堅牢性、適応性、収益ポテンシャルを高め、ダイナミックに変化する金融市場で長期的な競争力を維持するのに役立ちます。

総じて、動的自適応トレンド取引戦略は定量取引の分野に柔軟で強力なツールを提供します。継続的な最適化と革新により、この戦略は今後の定量投資の実践においてさらに大きな役割を果たし、投資家に安定した魅力的なリターンをもたらすことが期待されます。

- 1