ボリンジャーバンドブレイクアウトとボラティリティフィルター戦略

戦略概要

ボリンジャーバンドブレイクアウト&ボラティリティフィルター戦略は、ボリンジャーバンド指標に基づく取引戦略です。ボリンジャーバンドを利用して、価格が移動平均線に対してどの位置にあるか、およびボラティリティの状態を判断し、ポジションのエントリーとクローズを決定します。この戦略のユニークな点は、ボラティリティフィルターを採用し、連続するローソク足の騰落率を検出することで、市場の変動が大きいときのエントリーを回避することです。さらに、利益確定および損切り条件を設定して、利益を確保しリスクを管理します。

戦略の原理

この戦略の核心は、ボリンジャーバンド指標を計算することです。ボリンジャーバンドは3本の線で構成されます。中央の線は単純移動平均線、上部バンドと下部バンドは中央の線に一定の標準偏差を加減したものです。標準偏差の大きさはパラメータmultで制御されます。

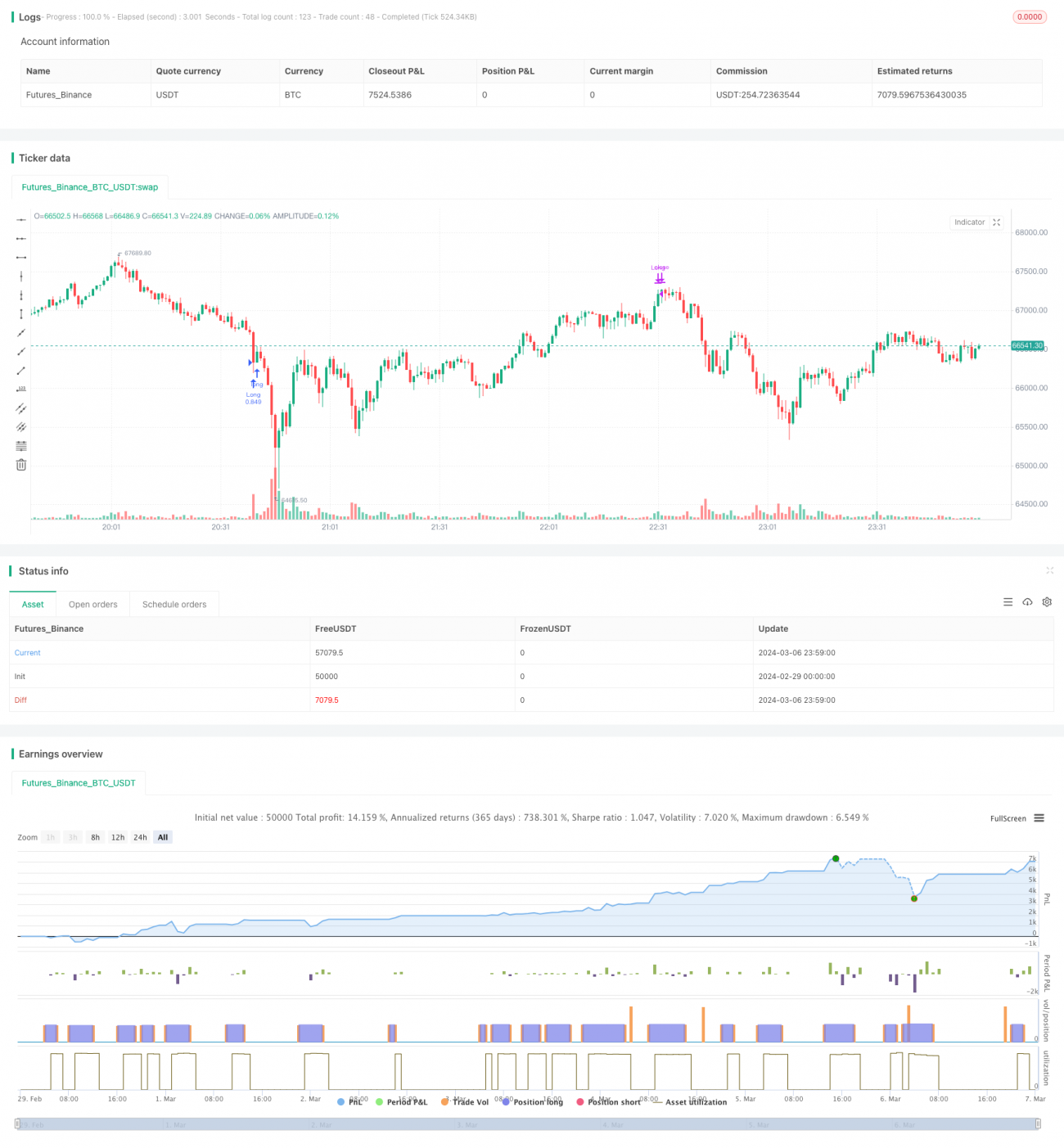

戦略のエントリー条件は、終値がボリンジャーバンドに対してどの位置にあるかに基づきます。取引方向がロングに設定されている場合(tradeDirection>=0)、終値が下部バンドを一定の割合(lower_breakout_pct)下回ったときにロングポジションを開きます。取引方向がショートに設定されている場合(tradeDirection<=0)、終値が上部バンドを一定の割合(upper_breakout_pct)上回ったときにショートポジションを開きます。このブレイクアウト割合パラメータにより、価格がボリンジャーバンドをわずかに超えた時点でエントリーし、トレンドを確認します。

一方、連続する2本のローソク足の騰落率が両方とも事前に設定されたボラティリティ閾値(Volatility)を超えた場合、現在の市場の変動が大きいと判断し、新規ポジションは開きません。このボラティリティフィルターにより、激しい変動のある市場環境での取引をある程度回避できます。

クローズについては、ロングポジションの終値が上部バンド付近(upper-arealong_win_pct)に達した場合、またはショートポジションの終値が下部バンド付近(lower+areashort_win_pct)に達した場合、戦略は該当ポジションを決済して利益を確定します。また、保有中の含み損が事前に設定された最大ドローダウン率(max_drawdown_percent)を超えた場合も、損切りでポジションを決済します。

戦略の優位性

-

ボリンジャーバンドは成熟した広く使われるテクニカル指標であり、移動平均線と価格のボラティリティ情報を融合しています。ボリンジャーバンドを用いた取引戦略は、トレンドとボラティリティの変化を捉えることができます。

-

この戦略はロングとショートの両方のロジックを含んでおり、双方向市場で柔軟に機会を捉えることができます。ボリンジャーバンドのブレイクアウトポイント設定により、エントリーポイントの確度が高まります。

-

ボラティリティフィルターにより、激しい変動市場でのエントリーを回避し、過剰な取引やレバレッジリスクをある程度低減します。

-

戦略は利確と損切りの仕組みを採用しており、価格がキーレベルまで逆行した場合に能動的にポジションをコントロールして決済します。これにより利益を守り、ドローダウンを抑制できます。

戦略のリスク

-

ボリンジャーバンドは本質的にラグインジケーターであり、市場の反応に一定の遅れがあります。トレンド転換や相場変化の重要な局面では、最適なエントリーチャンスを逃す可能性があります。

-

戦略のパラメータ設定は様々な市場状況に常に適合するとは限りません。例えば、ボラティリティフィルターの閾値設定はトレンド相場とレンジ相場で異なる可能性があります。固定パラメータでは、ある相場ではエントリーできなかったり、逆にエントリーが多すぎたりする可能性があります。

-

損切り機能はあるものの、市場に窓開けが発生した場合、戦略は想定価格で約定できず、より大きな損失を被る可能性があります。

-

戦略はエントリー後に移動損切りやトレーリングストップを設定していないため、一部の利益を吐き出す可能性があります。

最適化の方向性

-

より多くのテクニカル指標や市場状態の判断(ATR、トレンド指標、ボラティリティ指標など)を戦略のフィルター条件として導入し、エントリーの質とタイミングを向上させることが考えられます。

-

ボラティリティフィルターについては、動的な閾値を採用し、異なる銘柄や時間枠に応じて適応的に調整することで、フィルター効果を高めることができます。

-

損切り・利確に関しては、移動損切りやトレーリングストップのメカニズムを導入し、トレンドが継続している間はポジションを保有し、早期決済を避けることができます。同時に異なる利確・損切りの比率を設定し、リスク・リターン比を最適化することも検討できます。

-

ポジション管理をさらに最適化し、トレンド強度、ボラティリティ、リスク度などの指標に基づいてエントリー比率を動的に調整し、ドローダウンを抑制できます。また、追加ポジションや減額などの操作により、資金をより有効活用できます。

まとめ

ボリンジャーバンドブレイクアウト&ボラティリティフィルター戦略は、ボリンジャーバンドの価格位置とボラティリティの描写を活用し、双方向取引戦略を構築しています。この戦略の独自性は、ボラティリティフィルターにより激しい変動市場での取引を回避し、比較的シンプルな利確・損切り条件を設定している点です。全体として、この戦略はエントリー・クローズのロジックとリスク管理を比較的備えていますが、市場変化への対応、パラメータの適用性、損切り効果などの面でさらなる最適化の余地があります。より多くのテクニカル指標、動的パラメータ、ポジション管理の最適化を導入できれば、戦略の堅牢性と収益性が向上する可能性があります。

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("[Oppen Chow] Super BBS 1.0", default_qty_type = strategy.percent_of_equity, default_qty_value =100, initial_capital=500, commission_type=strategy.commission.percent, commission_value=0.08, pyramiding=2 )

// Input parameters- 1