移動平均線に基づくブレイクアウト取引戦略

概要

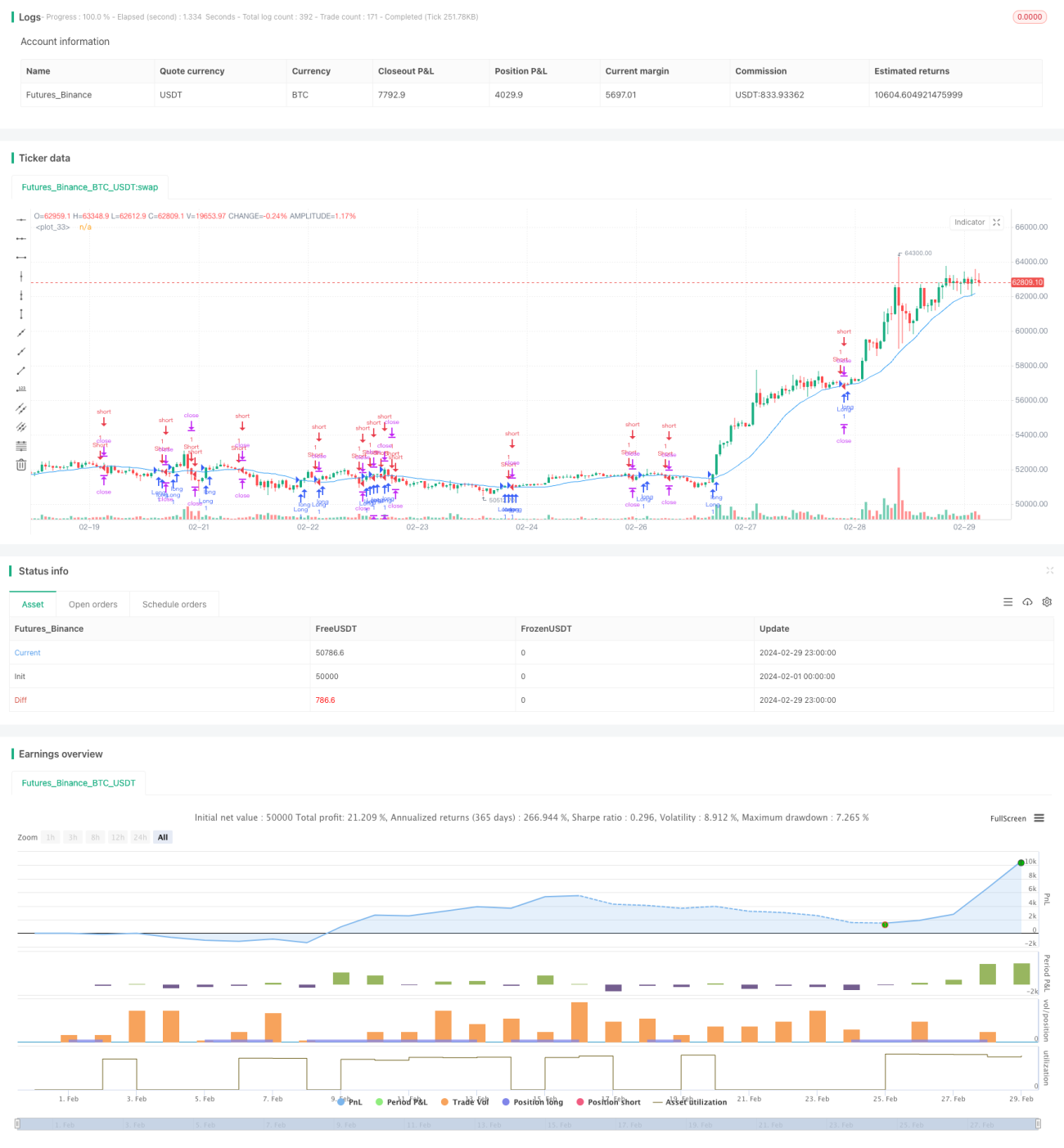

本戦略は、移動平均線に基づいたブレイクアウトトレード戦略です。主な考え方は、現在の終値と一定期間の移動平均線を比較し、市場のトレンドを判断し、移動平均線をブレイクした際に取引を行います。リスクリワード比は1:3で、ストップロスは1%、利食いは3%に設定されています。

戦略の原理

本戦略の核心は移動平均線です。移動平均線は、一定期間の終値の平均値を結んだ線で、価格の短期的な変動を平滑化し、株価の中長期的なトレンドを反映します。株価が移動平均線をブレイクするとき、市場のトレンドが変化する可能性があります。

戦略の具体的な原理は以下の通りです:

- 一定期間(デフォルトは20)の移動平均線を計算します。

- 現在の終値が移動平均線を上抜けまたは下抜けしたかを判断します。

- 移動平均線を上抜けした場合、ロングポジションを建て、ストップロスは建値の1%、利食いは建値の3%とします。

- 移動平均線を下抜けした場合、ショートポジションを建て、ストップロスは建値の1%、利食いは建値の3%とします。

- 既にポジションを持っている場合、ストップロスまたは利食いの価格に達したかを判断します:

- ロングポジションがストップロスまたは利食い価格に達した場合、決済します。

- ショートポジションがストップロスまたは利食い価格に達した場合、決済します。

- チャート上に移動平均線を描画し、株価と移動平均線の関係を観察できるようにします。

優位性分析

本戦略の優位性は以下の通りです:

- シンプルで使いやすい:1本の移動平均線のみを使用し、ロジックが明確で、理解・実装が容易です。

- トレンドフォロー:移動平均線は株価の中長期的なトレンドを反映し、移動平均線のブレイクでポジションを建てることで、市場の主要トレンドに追随できます。

- 固定リスクリワード:ストップロスと利食いの位置が固定されており、リスクリワード比が1:3で、各取引のリスクを厳密に管理できます。

- 適用範囲の広さ:株式、先物、外国為替など、様々な市場や商品に適用可能です。

リスク分析

本戦略には一定の優位性があるものの、以下のリスクも存在します:

- パラメータ最適化:戦略の重要なパラメータは移動平均線の期間であり、期間が異なると結果が変わります。パラメータの選択を誤ると戦略が機能しなくなる可能性があります。

- 市場リスク:本戦略はトレンド相場で良好に機能しますが、レンジ相場では多くの偽シグナルが発生し、頻繁な取引や資金損失につながる恐れがあります。

- スリッページと取引コスト:本戦略は取引シグナルが多く発生する可能性があり、頻繁な取引はスリッページと取引コストを増加させ、戦略の全体的なパフォーマンスに影響を与えます。

これらのリスクを低減するため、以下の改善策を検討できます:

- パラメータ最適化を実施し、現在の市場に最適なパラメータの組み合わせを見つけます。

- 出来高や変動率などの他のフィルター条件を追加し、偽シグナルを減らします。

- シグナルフィルターを増やすなどして取引頻度を抑え、過度な取引を避けます。

最適化の方向性

- 複数時間足の組み合わせ:短期・中期・長期など異なる時間足の移動平均線を組み合わせ、それらの配置やクロス状況に基づいて取引シグナルを生成することを検討します。これにより、市場トレンドをより総合的に判断し、シグナルの信頼性を高められます。

- 動的ストップロス・利食い:現在の戦略ではストップロスと利食いの位置が固定されていますが、市場の変動に応じて動的に調整することも可能です。例えば、ATR(Average True Range)などの指標を使用して動的なストップロス・利食い価格を計算します。これにより市場変化への適応性が向上し、戦略の柔軟性が高まります。

- 他のテクニカル指標の追加:移動平均線に加えて、MACDやRSIなどの他のテクニカル指標を追加し、複数の指標で取引シグナルを共同確認することで信頼性を高めます。

- 市場環境への適応:トレンド相場やレンジ相場など、市場環境に応じて戦略のパラメータやルールを調整し、異なる市場特性に適応することで、戦略の適応性と安定性を向上させます。

- ポジション管理の追加:現在の戦略では毎回の取引ポジションが固定されていますが、市場の変動性や口座資金などに応じてポジションサイズを動的に調整することで、リスク管理と資金効率を改善できます。

これらの最適化策により、戦略の信頼性、適応性、安定性を高め、市場変化にうまく対応し、戦略の全体的なパフォーマンスを向上させることができます。

まとめ

本戦略はシンプルで使いやすいトレンドフォロー戦略であり、終値と移動平均線の関係を比較し、価格が移動平均線をブレイクしたときに取引シグナルを生成します。論理が明確で適用範囲が広く、市場の主要トレンドに追随できるという利点があります。一方で、パラメータ選択、市場リスク、取引コストなどのリスクも存在します。戦略を改善するためには、複数時間足の組み合わせ、動的ストップロス・利食い、他のテクニカル指標の追加、市場環境への適応、ポジション管理などの最適化策を検討できます。

総じて、本戦略は基礎的な取引戦略として、初心者が学習・使用するのに適しています。ただし、実際の適用においては、具体的な市場状況や自身のリスク選好に応じて、戦略を適切に最適化・改善し、安定性と収益性を高める必要があります。また、どの戦略にも限界があり、盲目的に依存するのではなく、ファンダメンタルズ分析やリスク管理などの他の手法やツールと組み合わせて、市場機会をより総合的に捉え、取引リスクをコントロールすることが重要です。

- 1