甲易炳 定量化トレンドモメンタム取引戦略

概要

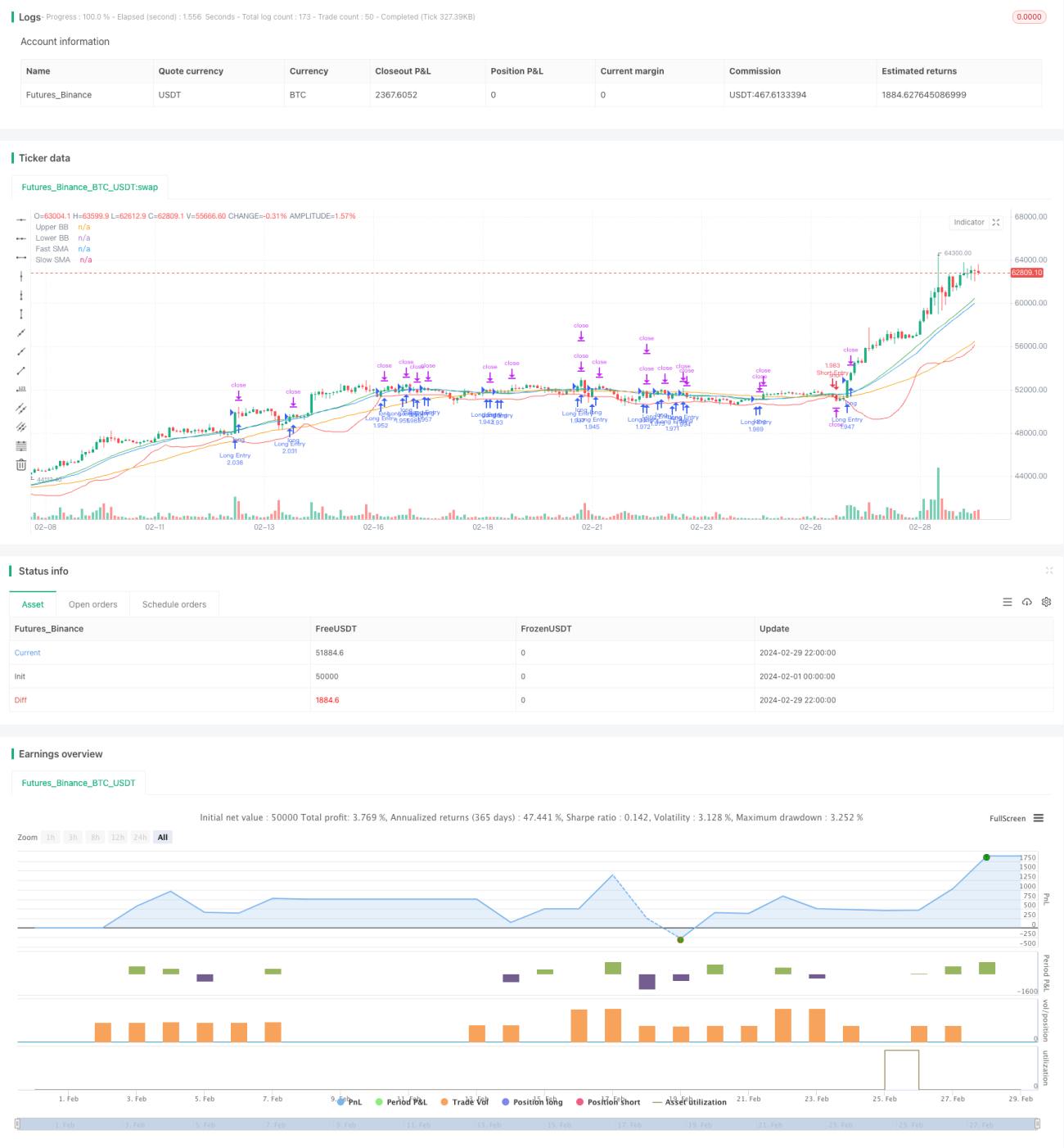

甲易柄(こうえきへい)の定量化トレンドモメンタム取引戦略は、トレンドフォロー、モメンタム指標、ボリンジャーバンドを組み合わせたロング・ショートの定量取引戦略です。本戦略では、短期・長期の移動平均線のクロスを利用してトレンド方向を判断し、同時にボリンジャーバンドとモメンタム指標でエントリーシグナルを確認します。また、利食い・損切り、トレーリングストップ、ポジション管理などのリスク管理策も備えています。

戦略原理

本戦略の核となる原理は、価格トレンドとモメンタム効果を利用して市場の機会を捉えることです。具体的には、異なる期間の2本の移動平均線(短期線と長期線)を使用して価格トレンドの方向を判断します。短期線が下から上に長期線をクロスした場合は上昇トレンドとみなし、戦略はロングシグナルを発生させます。逆に、短期線が上から下に長期線をクロスした場合は下降トレンドとみなし、ショートシグナルを発生させます。

トレンドとエントリータイミングをさらに確認するために、本戦略ではボリンジャーバンドとモメンタム指標も組み合わせています。ボリンジャーバンドは3本の線で構成されます:中央線が移動平均線、上限線と下限線は中央線に標準偏差の一定倍を加減したものです。価格がボリンジャーバンドの上限線を突破した場合は強い上昇モメンタムを示し、戦略はロングします。価格がボリンジャーバンドの下限線を突破した場合は強い下降モメンタムを示し、戦略はショートします。

さらに、本戦略ではモメンタム指標を導入し、現在の価格と一定期間前の価格を比較することで価格の上昇・下落の勢いを測定します。モメンタム指標はトレンドの強弱を判断するために使用され、エントリーの追加確認を提供します。

ポジション管理については、口座資金とリスク選好に応じてポジションサイズを設定することができます。また、戦略には利食い・損切りおよびトレーリングストップの仕組みも設けられており、個々の取引のリスクエクスポージャーを管理します。

総じて、甲易柄の定量化トレンドモメンタム取引戦略は、トレンドフォロー、モメンタム確認、リスク管理の複数の側面から、市場のトレンド機会を捉えつつリスクを厳格に管理し、安定した投資リターンを追求します。

優位性分析

-

トレンドフォロー:短期・長期移動平均線のクロスを利用して価格のトレンド機会を捉えます。上昇トレンドではロング、下降トレンドではショートが可能で、様々な市場相場に適応します。

-

モメンタム確認:モメンタム指標をトレンドの二次確認として導入することで、偽シグナルを排除し、エントリーの質を高めます。

-

ボリンジャーバンドによる補助判断:ボリンジャーバンドは価格の変動レンジを反映し、バンドの突破はトレンドの加速や異常な価格変動のシグナルとしてエントリーの参考になります。

-

ポジション管理:口座資金比率と制限額に基づいたポジション管理方法を採用し、各取引の資金使用を柔軟にコントロール。資金を有効活用しつつ、過度なリスクにさらされないようにします。

-

利食い・損切り:利食い・損切りおよびトレーリングストップを設定することで、価格が期待方向に進んだ場合に利益を保護し、価格が反転した場合には果断に損切りし、個々の取引の最大損失を効果的に抑制します。

-

多パラメータ最適化:移動平均線の期間、ボリンジャーバンドのパラメータ、利食い・損切りの比率など、調整可能な複数のパラメータを含んでおり、パラメータ最適化により戦略の適応性とロバスト性を高めることができます。

リスク分析

-

頻繁な取引:本戦略は移動平均線のクロスとボリンジャーバンドの突破に基づいてエントリーシグナルを生成するため、市場の変動が大きいと頻繁に取引シグナルが発生し、取引回数が増加して手数料コストやスリッページコストが増加する可能性があります。

-

パラメータ感応度:移動平均線の期間、モメンタム期間、ボリンジャーバンドのパラメータなど複数のパラメータを含んでおり、パラメータの選択が戦略の効果に大きな影響を与える可能性があります。適切でないパラメータ選択は戦略のパフォーマンスを低下させる恐れがあります。

-

トレンド認識の遅延:移動平均線は遅行指標であり、特に長期線を使用する場合、トレンド転換の認識が遅くなり、最適なエントリータイミングを逃す可能性があります。

-

損切りのリスク:戦略には損切り措置が設定されていますが、極端な相場(急激なギャップなど)では価格が損切りラインを直接超え、予想以上の実際の損失が発生する可能性があります。

-

ポジション集中リスク:ある期間に同方向のシグナルが連続して発生すると、ポジションが特定の方向に集中し、大きな保有リスクに直面する可能性があります。

-

流動性リスク:戦略のバックテストと実取引の効果は市場の流動性に影響を受ける可能性があり、特に大口資金での運用時にはスリッページや出来高不足の問題が生じることがあります。

最適化の方向性

-

より多くのテクニカル指標の導入:現在の移動平均線、モメンタム、ボリンジャーバンドに加えて、RSIやMACDなどの追加のテクニカル指標を導入し、複数の指標で共同確認することでシグナルの信頼性を高めることができます。

-

エントリーとエグジットのメカニズムの最適化:エントリーやエグジットの判断にさらに多くの条件を追加することを検討できます。例えば、価格突破前に一定の出来高条件を満たすこと、エグジット時に分割決済や移動利食いを採用することなどにより、戦略の柔軟性と収益性を高めることができます。

-

パラメータの動的調整:移動平均線の期間、モメンタム期間、ボリンジャーバンドのパラメータなどについて、異なる市場状態やボラティリティに応じて値を動的に調整する適応メカニズムを設計し、戦略の適応性を高めることができます。

-

ポジション管理の改善:現在のポジション管理に加えて、ケリー基準、固定比率、動的エクイティなど、より高度な資金管理方法を導入することで、収益とリスクのバランスをより良く取ることができます。

-

ファンダメンタル分析との結合:純粋なテクニカル分析戦略は市場が非効率になったり機能しなくなったりするリスクに直面する可能性があります。マクロ経済データや業界トレンドなどのファンダメンタル要因を組み合わせ、テクニカルシグナルをフィルタリング・確認することで、戦略の効果を改善できる可能性があります。

-

バックテストと実取引の一貫性の強化:バックテストと実取引ではパフォーマンスに差異が生じる可能性があるため、約定価格、スリッページ、遅延などの執行面に重点を置き、実取引のパフォーマンスがバックテスト結果と一致するように確保する必要があります。

まとめ

甲易柄の定量化トレンドモメンタム取引戦略は、複数のテクニカル分析手法を統合した定量取引戦略です。移動平均線のクロスでトレンドを捉え、ボリンジャーバンドの突破で相場を確認し、モメンタム指標で勢いを反映し、利食い・損切りでリスクを管理し、ポジション管理で資金利用を最適化することで、一貫した取引判断と管理体制を形成しています。

本戦略の長所は、トレンドフォローとモメンタムの融合、ボリンジャーバンドによる補助判断、ポジション管理と利食い・損切りの兼ね合いにあり、多次元的な分析と判断によって市場機会を捉えます。一方で、頻繁な取引、パラメータ感応度、トレンド認識の遅延、極端な相場に対する損切りの不十分さなどの潜在的なリスクも存在します。これらのリスクに対しては、より多くのテクニカル指標の導入、シグナル判断ロジックの最適化、パラメータの動的調整、資金管理の改善などの措置を通じて、戦略を継続的に改良・改善する必要があります。

また、定量取引戦略ではバックテスト結果と実取引のパフォーマンスに差が生じることがあるため、約定価格、スリッページ、遅延などの執行面の問題に重点を置き、戦略の実践可能性と安定性を高めることが重要です。同時に、定量戦略はテクニカル分析に限定されるべきではなく、適宜ファンダメンタル要因を組み合わせることで、判断の包括性と有効性を高めることができます。

総じて、甲易柄の定量化トレンドモメンタム取引戦略は、定量取引の実践に対して比較的完全で実行可能な考え方を提供しますが、最終的な戦略の効果は、様々な機会とリスクのバランス、および細部の最適化に依存します。実際の応用では、自身のリスク選好、資金規模、取引市場などの具体的な状況に応じて、戦略を適切に調整・改良し、実取引において継続的に監視・最適化することで、より安定した理想的な戦略パフォーマンスを追求することが重要です。

- 1