ビットコイン・モメンタム追従ストップロス戦略

戦略概要

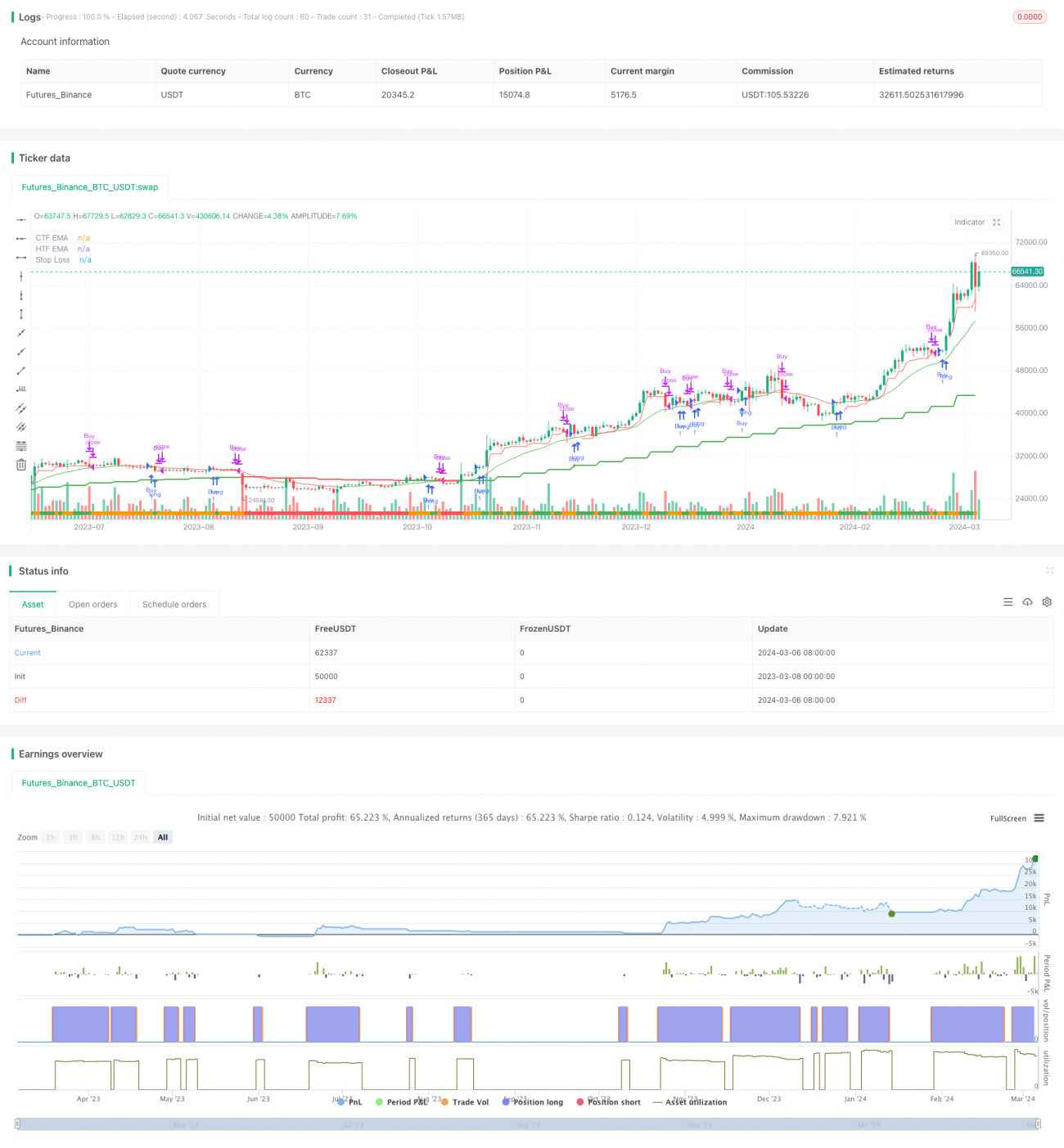

ビットコイン・モメンタム・トレーリングストップ戦略は、モメンタムに基づくロング専用戦略であり、ビットコインの上昇トレンドを捉えつつ、動的にストップを調整することで下落リスクを回避することを目的としています。この戦略は、シンプルかつ巧妙なモメンタム・トレーリングストップ手法を用いており、強い弱気変動期間中はストップを引き締めて利益を保護し、上昇モメンタムが続く期間はストップを緩めて利益を伸ばします。ビットコイン価格が20週移動平均線(EMA)を上回っている限りポジションを保有し、価格が20週EMAを下回った時点で決済します。この戦略は1ポジションのみを取引し、空売りは行いませんが、自身の目的に応じて容易に調整可能です。

戦略の原理

- ビットコインの現在価格がより上位時間軸のEMA(20週EMA)を上回っていること。

- ビットコインが「警戒」状態にないこと。すなわち、ビットコインの直近のピークから現在のローソク足の最安値までの差が1.5倍のATRより大きい、または当日の終値が当日の20EMAを下回っていないこと。

- ストップは直近のピークから1ATRを引いた値に設定。警戒状態の場合はATRの20%(0.2 ATR)を引く。

- 価格がストップ価格を下回って引けた場合、次のローソク足の始値で決済。

この戦略は週足チャートと20週EMAをトレンドフィルターとして使用し、価格が20週EMAを上回っている場合のみエントリーします。5周期ATRを用いてトレーリングストップの距離を動的に調整し、警戒状態ではストップを引き締めます。警戒状態は2つの条件で定義されます:直近のピークから現在の最安値までの距離が1.5倍ATRを超える、または当日の終値が当日の20EMAを下回る。この動的ストップ調整手法により、トレンドが強い場合にはより大きな逆行を許容し、トレンドが弱まった場合には迅速に利益を確定できます。

戦略の利点

- シンプルで効果的:ロジックが明確で理解・実装が容易であり、ビットコインの主要な上昇トレンドを効果的に捉えることができます。

- 動的ストップ:市場の変動状況に応じてストップ位置を動的に調整するため、逆行を抑えつつ利益を伸ばすことができ、バランスが取れた堅実なストップ手法です。

- トレンドフィルター:上位時間軸の移動平均線(20週EMA)によるフィルタリングにより、明確な上昇トレンド時のみエントリーするため、勝率とリスクリワード比が大幅に向上します。

- ポジション管理:デフォルトでは全額投資で取引するため、資金を最大限に活用し効率を高めます。また、ポジションサイズの調整も柔軟に行えます。

- 汎用性が高い:この戦略のロジックは他の銘柄や市場にも容易に移植可能で、汎用性に優れています。

戦略のリスク

- パラメータ適合性:本戦略のパラメータはビットコイン市場の特性に基づいて設定されており、他の市場への適合性は検証が必要です。異なる銘柄に対してはパラメータの最適化が求められる可能性があります。

- トレンド認識:主に上位EMAやATRなどのテクニカル指標でトレンドを判断するため、ファンダメンタルズ分析ほどの相場把握はできず、市場の転換点で誤判定が発生しやすいです。

- ストップのリスク:動的ストップである程度リスクをコントロールできますが、極端な相場(暴落や急激な深いレンジ変動)では依然として大きな逆行が発生する可能性があります。また、ストップが比較的近いため、レンジ相場では頻繁にストップに引っかかる恐れがあります。

- 収益余地:一方的な上昇トレンドでは優れたパフォーマンスを発揮しますが、レンジ相場では頻繁な損切りに陥りやすく、全体的な収益余地は限定的です。

- 実運用パフォーマンス:バックテストでは良好な結果を示していますが、実際の取引ではスリッページや手数料などの影響により理論値との差が生じる可能性があるため、慎重な評価が必要です。

最適化の方向性

- トレンド判断:より多くの上位移動平均線、ボラティリティ指標、さらにはファンダメンタルデータを導入して、トレンド認識の精度と信頼性を高めることができます。

- 動的パラメータ:ストップ位置やATRパラメータをさらに最適化し、価格やボラティリティに連動した動的調整メカニズムを導入することで、異なる市場状態に適応できます。

- ポジション管理:トレンドの強さやボラティリティなどの指標に基づいてポジションサイズを動的に調整し、トレンドが強い時はポジションを増やし、ボラティリティが高い時は減らすことでリスクリワード比を改善できます。

- 売買両建てメカニズム:ベア相場では空売りメカニズムを導入することで、戦略の適用範囲と潜在的な収益余地を拡大できます。ただし、エントリーやストップなどのルールを再設計する必要があります。

- 複合戦略:本戦略を他の戦略(リバーサル、平均回帰など)と組み合わせることで、相互補完の利点を活かし、戦略の安定性と収益性を高めることができます。

戦略のまとめ

ビットコイン・モメンタム・トレーリングストップ戦略は、シンプルで効果的なモメンタム戦略であり、上位移動平均線とATR指標を利用してビットコインの力強い上昇トレンドを捉え、動的にストップを調整することで下落リスクをコントロールします。ロジックが明確で実装・最適化が容易であり、安定した収益を追求する中長期投資家に適しています。ただし、レンジ相場ではパフォーマンスが平凡であり、全体的な収益余地は限られています。

この戦略は基本的なテンプレートとして活用でき、投資家は自身のニーズや経験に応じて、トレンド判断、パラメータ最適化、ポジション管理、売買両建てメカニズムなどをさらに改良したり、他の戦略と組み合わせたりすることで、より高いリスクリワード比を目指せます。ただし、実運用でのパフォーマンスはバックテスト結果と異なる可能性があるため、慎重に評価しリスク管理を行う必要があります。あらゆる戦略は、使用前に十分な過去データのバックテストとシミュレーション取引を行い、市場の変化に応じて動的に調整する必要があります。

/*backtest

start: 2023-03-08 00:00:00

end: 2024-03-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading

// ------------------------------------------------------------------------------------------------------

// System Concept: Capture as much Bitcoin upside volatility as possible while side-stepping downside volatility.- 1