VWAPとクロスサイクルシグナルに基づくロング・ショート動的利確・損切り戦略

1

Follow

1802

Followers

概要

本戦略は、日足のVWAP(出来高加重平均価格)をエントリーおよびエグジットのシグナルとして使用します。終値がVWAPを上抜けた時に買いエントリー、ストップロスはVWAPより下にある直前のローソク足の安値、利確目標はエントリー価格+3ポイントとします。終値がVWAPを下抜けた時に売りエントリー、ストップロスはVWAPより上にある直前のローソク足の高値、利確目標はエントリー価格-3ポイントとします。本戦略にはエグジット条件は含まれておらず、逆シグナルが発生するまでポジションを保持し続けます。

戦略の原理

- 日足のVWAPデータを取得し、トレンド判断および取引シグナルの基準とします。

- 現在の終値がVWAPを上抜け/下抜けしたかどうかを判断し、それぞれ買いおよび売りのトリガー条件とします。

- 買いの場合、直前のローソク足の安値がVWAPよりも下にあればそれをストップロスとし、そうでなければVWAPをそのままストップロスとします。売りの場合はその逆です。

- エントリー後、固定の3ポイントの利確ラインを設定します。

- 戦略は継続的に実行され、逆シグナルが発生した際にポジションをクローズし、新たなポジションを建てます。

異なる時間足のVWAPデータを利用してトレンドを判断するとともに、ダイナミックなストップロスと固定ポイントの利確を用いることで、トレンド相場を効果的に捉え、ドローダウンリスクを抑え、迅速に利益を確定することができます。

優位性の分析

- シンプルで効果的: 戦略ロジックは明確で、VWAPという単一の指標のみでトレンド判断とシグナル発出が可能であり、実装と最適化が容易です。

- ダイナミックストップロス: 直前のローソク足の高値・安値に基づいてストップロスを設定することで、市場の変動に柔軟に対応し、リスクを低減します。

- 固定ポイント利確: 目標価格を固定ポイントで設定することで、利益を早期に確定し、利益が減少するのを防ぎます。

- タイムリーな損切り・利確: 逆シグナルが発生した際には即座にポジションをクローズするため、既存の利益に追加の損失が生じず、同時に新たなポジションを建てて新しいトレンド相場を捉えることができます。

リスク分析

- パラメータ最適化: 本戦略では利確を固定の3ポイントとしていますが、実際の取引では銘柄や市場の特性に応じて最適なパラメータを選択する必要があります。

- レンジ相場: レンジ相場ではエントリーとエグジットが頻繁に発生し、取引コストが増加して収益に悪影響を及ぼす可能性があります。

- トレンドの持続性: 本戦略はトレンド相場に依存しています。市場がレンジ内で推移したり、トレンドの持続性が低い場合、多くの取引シグナルが発生し、リスクが増大する可能性があります。

最適化の方向性

- トレンドフィルター: 移動平均線やMACDなど他のトレンド指標を追加し、トレンドを二次確認することでシグナルの信頼性を高めます。

- 動的利確: 市場の変動性やATRなどの指標に基づいて利確ポイントを動的に調整し、市場環境に適応します。

- ポジション管理: 口座資金やリスク許容度などに応じて、各取引のポジションサイズを動的に調整します。

- 取引時間帯の選択: 銘柄の特性や取引の活発度に応じて最適な取引時間帯を選択し、戦略の効率を高めます。

まとめ

本戦略は、異なる時間足のVWAPデータを利用してトレンド判断とシグナル発出を行い、ダイナミックストップロスと固定ポイント利確によってリスクを管理し利益を確定する、シンプルで効果的な定量取引戦略です。トレンドフィルター、動的利確、ポジション管理、取引時間帯の選択などの最適化により、戦略の安定性と収益ポテンシャルをさらに高めることができます。ただし、実際の適用にあたっては、市場特性、取引コスト、パラメータ最適化などの要素に注意し、より良い戦略パフォーマンスを目指す必要があります。

Source

Pine

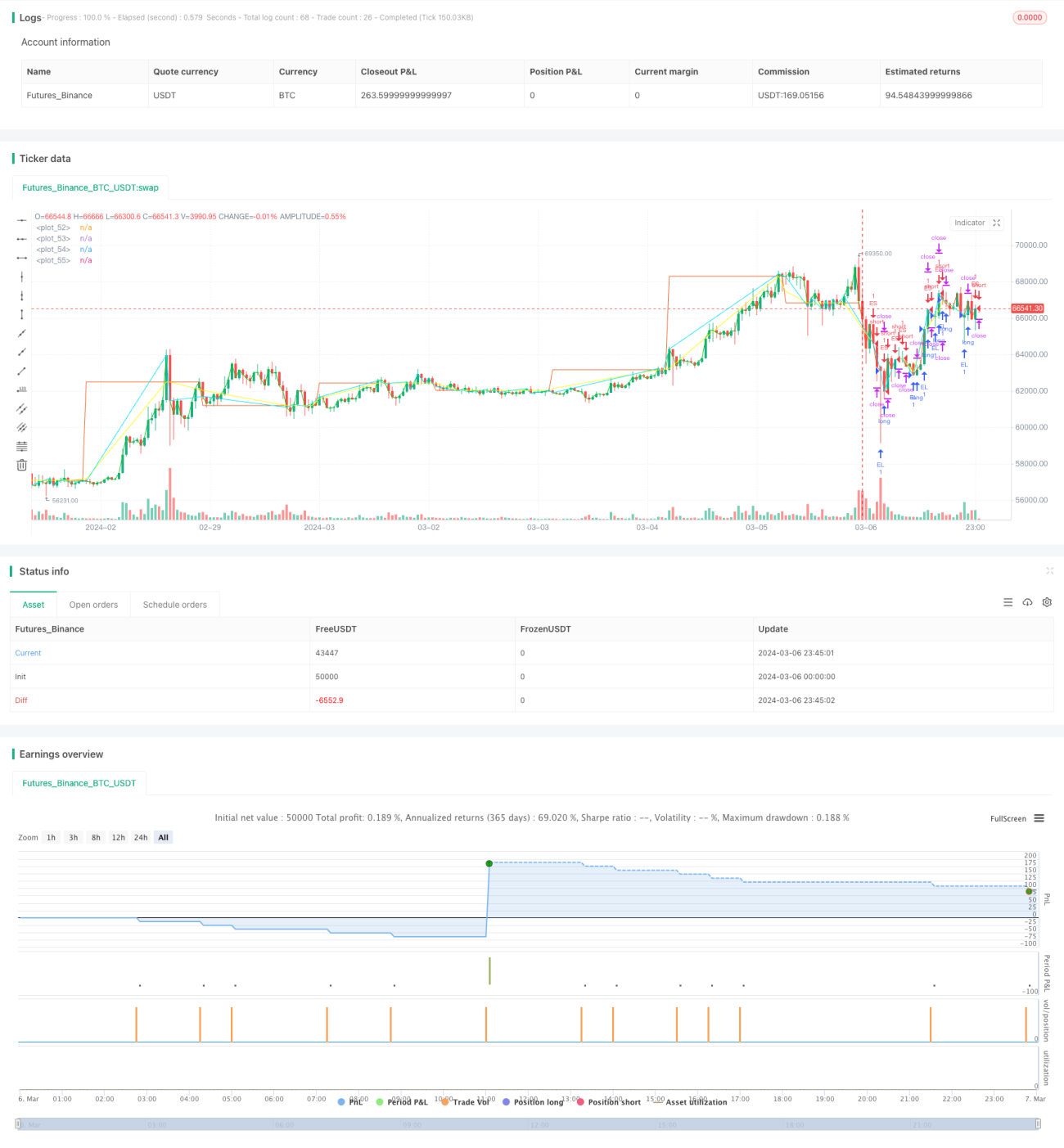

/*backtest

start: 2024-03-06 00:00:00

end: 2024-03-07 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=1000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

// fastEMA = ta.ema(close, 24)

// slowEMA = ta.ema(close, 200)Related strategies

Comment

All comments (0)

No data

- 1