ボリンジャーバンドとRSIに基づくロングスイングトレーディング戦略

概要

本戦略は、ボリンジャーバンドと相対力指数(RSI)という2つのテクニカル指標に基づき、上昇トレンドにおいてロングのスイングトレードを行うものです。戦略ロジックはシンプルですが効果的で、価格がボリンジャーバンドの下限バンドを下回り、かつRSIが35未満の場合にロングエントリーし、RSIが69を上抜けた場合にロングクローズします。同時に、利確・損切りラインを設定しています。

戦略の原理

-

RSIの計算:RMA(相対移動平均)を使用して、価格上昇時と下落時の平均変動幅をそれぞれ計算し、上昇幅を全体の変動幅で割ってRSIを求めます。RSIは一定期間における価格の強弱を反映します。

-

ボリンジャーバンドの計算:SMA(単純移動平均)で価格の平均線を計算し、標準偏差を加減して上限バンドと下限バンドを求めます。ボリンジャーバンドは価格の変動レンジを動的に反映します。

-

ロングエントリー:価格がボリンジャーバンドの下限バンドを割り込み、かつRSIが35未満の場合、売られ過ぎと判断してロングエントリーします。この2つの条件により、上昇反転のタイミングを捉えることができます。

-

ロングクローズ:RSIが69を上抜けた場合、買われ過ぎと判断してロングポジションをクローズし、利益を確定します。

-

利確・損切り:エントリー後、ユーザーが設定したパーセンテージに基づいて利確価格と損切り価格を計算します。これらに達した場合にポジションをクローズし、各取引のリスクとリターンを管理します。

優位性分析

-

ボリンジャーバンドは価格の変動レンジを客観的に反映し、価格の動きに合わせて調整されるため、固定しきい値に依存しません。

-

RSIは買いと売りの勢力比較を直感的に示し、比較的客観的であり、買われ過ぎ・売られ過ぎの判断によく使用されます。

-

上昇トレンドで使用することでスイングトレードに適しています。ボリンジャーバンド下限と低いRSIで価格反発を捉え、高いRSIでタイムリーにクローズすることで、相場の波動を効果的に捉えることができます。

-

利確・損切りの設定により戦略のリスクがコントロール可能となり、投資家は自身のリスク選好に応じてパラメータを柔軟に設定できます。

-

戦略ロジックとコードは比較的シンプルで理解・実装が容易であり、バックテストの結果も安定しています。

リスク分析

-

レンジ相場では、ボリンジャーバンドとRSIが多くの取引シグナルを発する可能性があり、取引頻度が高くなり手数料コストが増加します。

-

RSIなどの単一指標は短期的な価格変動の影響を受けやすく、誤ったシグナルを発することがあります。そのため、RSIシグナルは価格トレンドなどと組み合わせて分析するのが望ましいです。

-

ボリンジャーバンドとRSIのパラメータ選択は戦略のパフォーマンスに大きな影響を与え、市場や銘柄によって最適なパラメータは異なります。ユーザーは状況に応じて適切に調整する必要があります。

-

突発的なイベントなど異常な相場では、ボリンジャーバンドとRSIが機能しなくなる可能性があります。その場合、他のリスク管理手段がなければ、戦略に大きなドローダウンをもたらす恐れがあります。

最適化の方向性

-

移動平均線など他のテクニカル指標をフィルターとして導入し、例えばMAがゴールデンクロスしているときのみエントリーすることで、シグナルの信頼性を高めることができます。

-

RSIの上下しきい値やボリンジャーバンドのパラメータなどを最適化し、各銘柄・各時間足で最もパフォーマンスの良いパラメータ組み合わせを見つけることができます。

-

バックテストに基づいてフォワードテストを実施し、デモトレードを行い、実運用前に戦略の有効性と安定性を十分に検証することができます。

-

ポジション管理や動的な利確・損切りなどの方法により、戦略のドローダウンをさらに抑え、リスク調整後リターンを向上させることができます。

-

本戦略をポートフォリオに組み込み、他の戦略と組み合わせてヘッジすることで、単独で使用するよりもポートフォリオの安定性を高めることができます。

まとめ

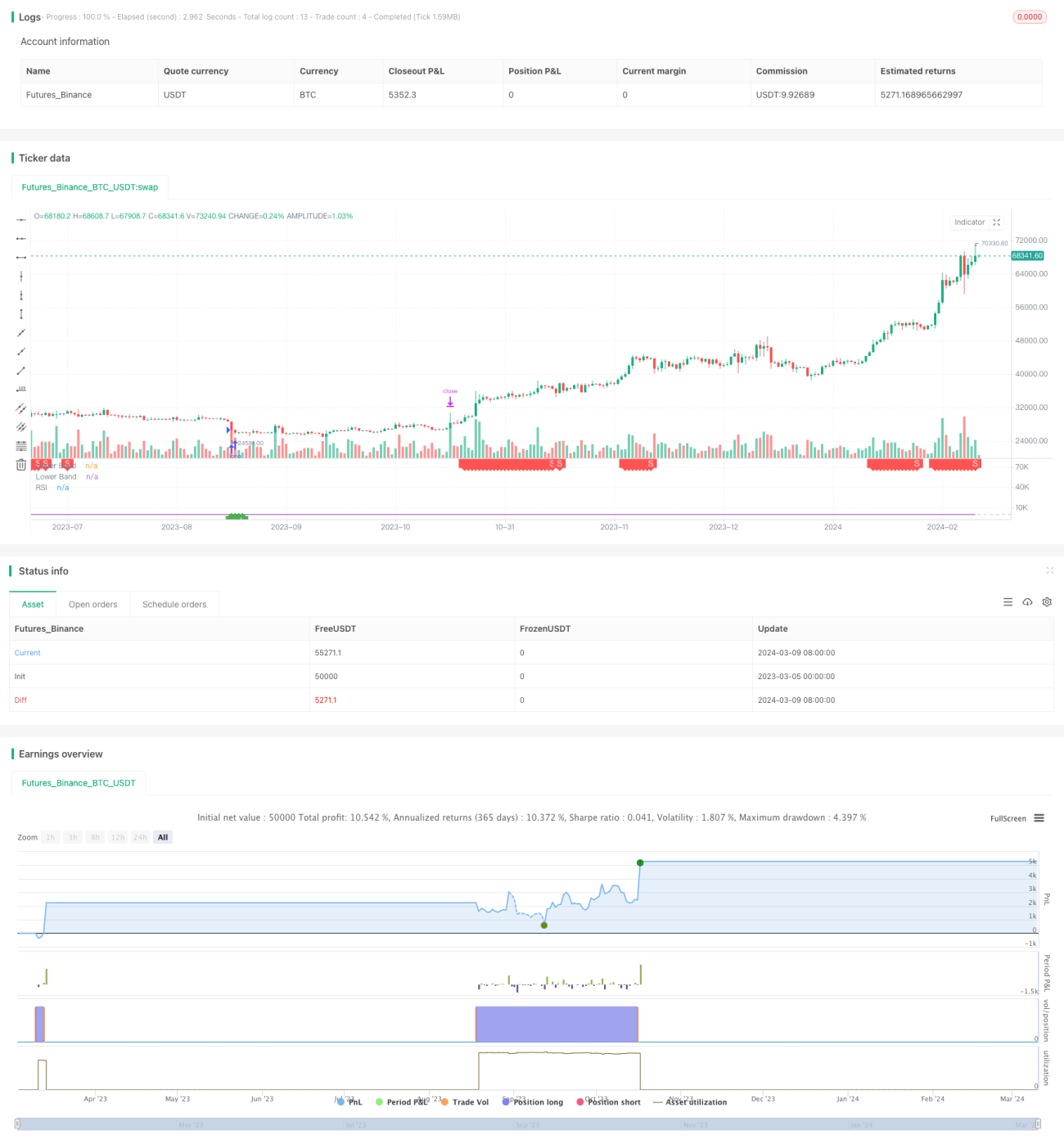

本稿では、ボリンジャーバンドとRSIの2つのテクニカル指標に基づくロングスイングトレード戦略を紹介しました。本戦略は上昇トレンドにおける波動相場を捉えるのに適しており、ロジックと実装は比較的シンプルです。ボリンジャーバンド下限と低いRSIでロングエントリーし、高いRSIでクローズするほか、利確・損切りも設定されています。利点は、価格の変動レンジと買い売り勢力の比較を客観的に反映でき、リスクも比較的コントロール可能な点です。ただし、実際の使用にあたっては取引頻度の管理、より多くの指標によるシグナルフィルタリング、パラメータの最適化、ポジション管理などに注意する必要があります。また、異常相場では戦略が機能しなくなる可能性があるため、他のリスク管理手段を補完として用意することが重要です。他のフィルター指標の導入、動的な利確・損切り、資金管理、ポートフォリオ構成などの手法により、本戦略の安定性と収益性をさらに向上させることができます。総じて、本戦略はトレンド投資家にとって有益な追加ツールとなり得ますが、自身の特性に応じて慎重に使用する必要があります。

/*backtest

start: 2023-03-05 00:00:00

end: 2024-03-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Bollinger Band with RSI", shorttitle="BB&RSI")

len = input(14, minval=1, title="Length")

src = input(close, "Source", type = input.source)- 1