ATRとSMAに基づく動的ストップロストレーリング戦略

1

Follow

1802

Followers

概要

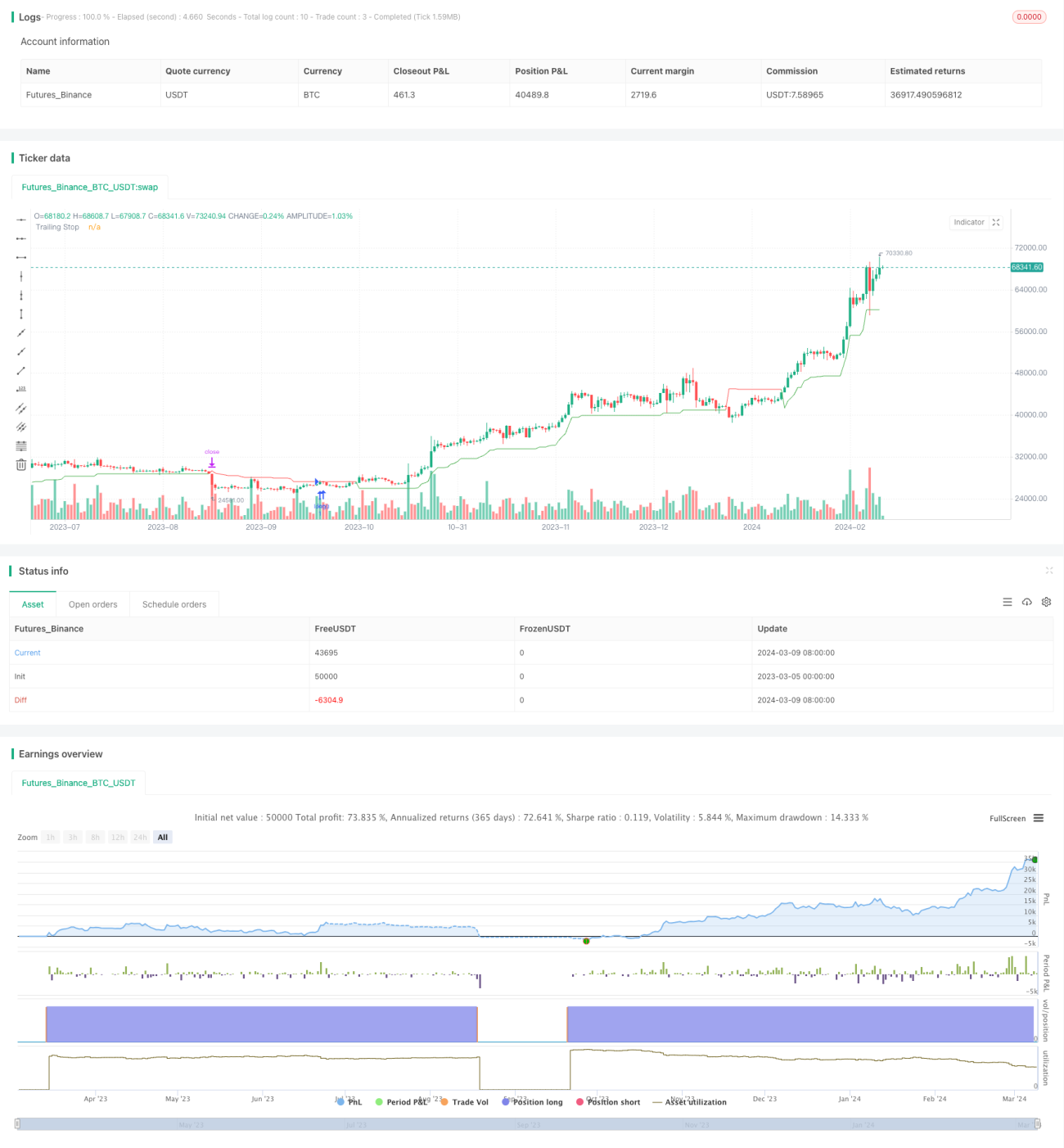

本戦略は、ATR(Average True Range、平均真実レンジ)とSMA(Simple Moving Average、単純移動平均)を組み合わせ、動的ストップロストレーリング取引システムを実現します。価格がSMAを上回っているときに買いポジションを建て、同時にATRベースの動的ストップロスを設定します。ストップロス価格は価格の上昇に伴って随時引き上げられます。価格が動的ストップロス価格を下回ったときにポジションを決済します。本戦略の主なアイデアは、トレンド相場において動的ストップロスで利益を確定し、ドローダウンを抑えることにあります。

戦略の原理

- 50日SMAを計算し、終値が50日SMAを上回ったときに買いポジションを建てます。

- ATR指標を計算します。ATR期間は10日とし、それに倍率(デフォルトは3)を乗じてストップロス幅nLossを求めます。

- 動的ストップロス価格xATRTrailingStopを計算します。初期値は0とします。

- 終値と前回の終値がどちらも前回のストップロス価格を上回っている場合、新しいストップロス価格は「前回のストップロス価格」と「(終値 - nLoss)」のうち大きい方とします。

- 終値と前回の終値がどちらも前回のストップロス価格を下回っている場合、新しいストップロス価格は「前回のストップロス価格」と「(終値 + nLoss)」のうち小さい方とします。

- それ以外の場合、新しいストップロス価格は「(終値 - nLoss)」または「(終値 + nLoss)」とします。

- 終値が動的ストップロス価格を下回ったときにポジションを決済します。

- ストップロスポイントは異なる色で表示され、買いストップロスは緑色、売りストップロスは赤色、それ以外は青色とします。

優位性分析

- 動的ストップロス機構により、トレンド相場で利益を保護し、ドローダウンリスクを低減できます。固定ストップロスと比較して、動的ストップロスはより柔軟で、様々な市場状況に適応できます。

- ストップロス幅はATR指標に基づいて計算されます。ATRは市場のボラティリティの大きさをよく反映するため、ストップロス距離は最近の相場変動率に応じて自動調整され、変動が大きいときはストップロス幅を広げ、変動が小さいときは狭めます。

- SMAをトレンド判断の根拠として用いることで、比較的明確なトレンド相場を捉えることができます。SMAを上回ったところで買いポジションを建てることで、トレンド初期に参入し、より大きな利益を狙えます。

- ユーザーがATR期間や倍率パラメータを設定できるため、戦略パラメータを柔軟に調整し、異なる銘柄や時間枠の特性に適応できます。

リスク分析

- トレンドが不明瞭な相場やレンジ相場では、本戦略が頻繁にエントリーとエグジットを繰り返し、取引コストが増加して利益が減少する可能性があります。

- 本戦略は買いのみのロジックであるため、下落トレンドでは利益を得ることができず、片方向市場のリスクに晒されます。売りロジックを追加して双方向取引を実現することも検討できます。

- ストップロスポイントはATRに基づいて計算されるため、相場変動が激しい場合、ストップロス幅が大きくなりすぎてリスクが拡大する恐れがあります。最大ストップロス幅を設定し、1回の取引の最大損失を制御することを検討できます。

- パラメータ選択が不適切だと戦略が機能しなくなる可能性があります。例えば、ATR期間を短く設定しすぎるとストップロスが過敏になり頻繁にトリガーされる一方、長すぎるとタイムリーにストップロスできず損失が拡大する可能性があります。

最適化の方向性

- 売りロジックを追加し、下落トレンドでも利益を得られるようにすることで、戦略の適応性を高めます。価格がSMAを下回ったときに売りポジションを建て、同様に動的ストップロスロジックを適用します。

- 買いと売りのポジション管理を導入し、トレンドの強さに応じてポジションサイズを調整します。強いトレンドではポジションを拡大して利益を増やし、弱いトレンドではポジションを縮小してリスクを抑えます。

- ストップロスロジックを最適化し、最大ストップロス幅を設定することで、極端な相場での過大な損失を防ぎます。同時に、利益確定ポイントを設定し、目標利益に達したら自発的に決済するようにすれば、ストップロスまで持ち続けることを防げます。

- パラメータを最適化するため、異なるパラメータの組み合わせを総当たりで検証し、最適なパラメータ設定を見つけます。遺伝的アルゴリズムなどのインテリジェント最適化手法を用いて、最適化効率を高めることもできます。

- 出来高やボラティリティなどの指標を追加のフィルター条件として採用し、トレンドとリスクをより適切に判断することで、シグナルの信頼性を高めることを検討します。

まとめ

本戦略は、ATRとSMA指標に基づく動的ストップロストレーリング取引システムであり、トレンド相場においてストップロス位置を自動調整し、利益保護とリスク管理に寄与します。戦略ロジックは明確で、優位性も顕著ですが、いくつかの限界やリスクポイントも存在します。売りロジックの追加、ポジション管理の最適化、最大ストップロスの設定などの適切な改良を加えることで、戦略の頑健性と収益性をさらに高めることができます。実際の適用にあたっては、取引する銘柄や時間枠に応じて戦略パラメータを柔軟に調整し、リスクを厳密に管理する必要があります。総じて、本戦略は定量取引の実現可能なアイデアを提供しており、さらなる探求と最適化に値します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1