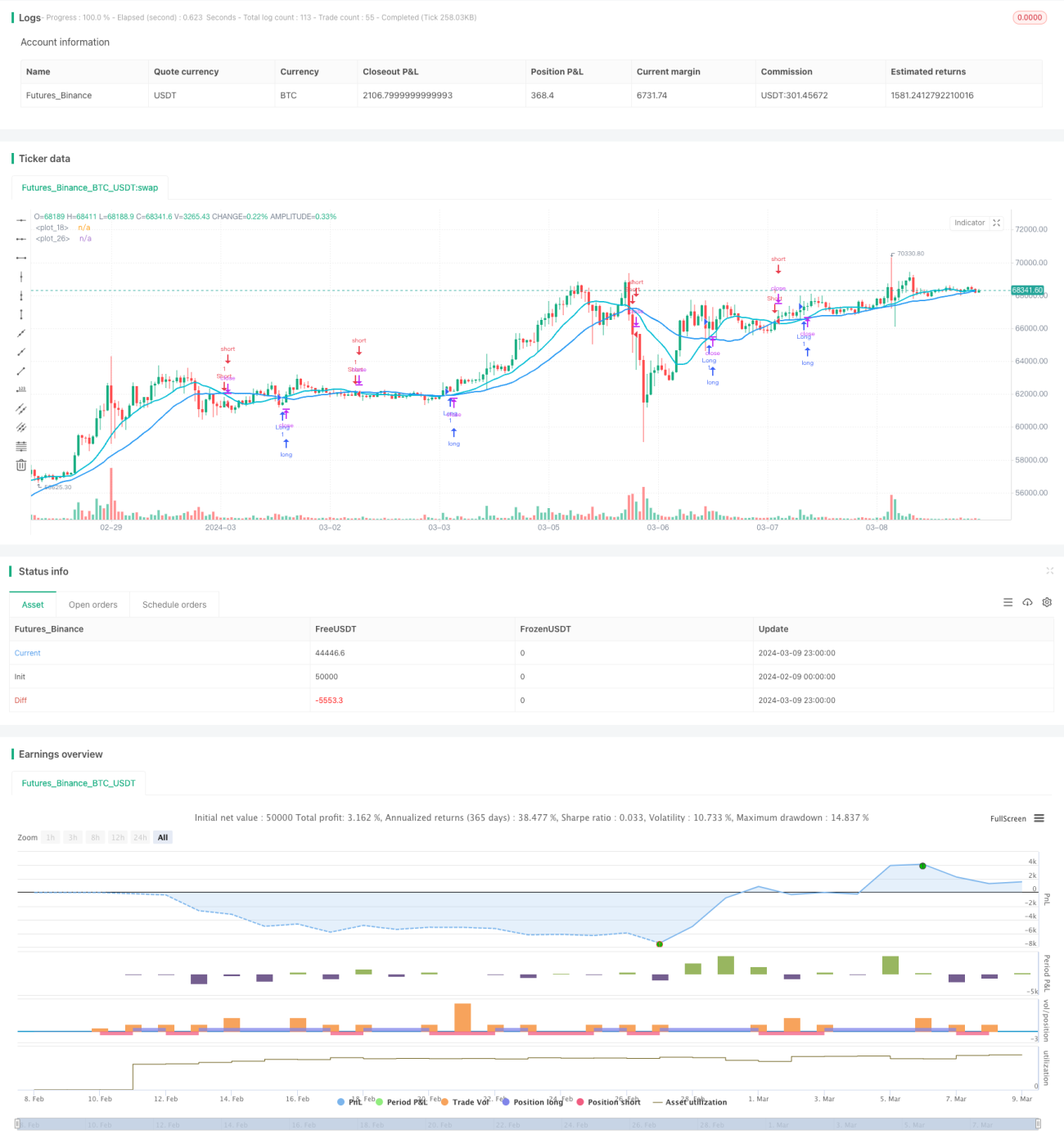

二重移動平均線クロス戦略

戦略概要

ダブル移動平均線クロス戦略は、古典的なトレンドフォロー戦略です。この戦略は、異なる期間の2本の移動平均線を使用して市場トレンドを捉えます。短期移動平均線が長期移動平均線を上抜けたときに買いシグナルを生成し、短期移動平均線が長期移動平均線を下抜けたときに売りシグナルを生成します。この戦略の核となる考え方は、短期移動平均線は価格変動に敏感で市場トレンドの変化を素早く反映できる一方、長期移動平均線は市場の長期的なトレンドを示すという点です。2本の移動平均線のクロスを通じて、市場トレンドの転換を判断し、取引を行います。

戦略の仕組み

本戦略のコードでは、短期移動平均線(デフォルト14期間)と長期移動平均線(デフォルト28期間)の2本を使用します。移動平均線の種類は、単純移動平均線(SMA)、指数平滑移動平均線(EMA)、加重移動平均線(WMA)、相対移動平均線(RMA)から選択できます。

戦略の主なロジックは以下の通りです。

- 短期移動平均線と長期移動平均線の値を計算する

- 短期移動平均線が長期移動平均線を上抜けた場合、買いシグナルが発生し、買いポジションを建てる

- 短期移動平均線が長期移動平均線を下抜けた場合、かつ空売りを許可している場合(allowShorting=true)は、売りシグナルが発生し、売りポジションを建てる

- 短期移動平均線が長期移動平均線を下抜けた場合、かつ空売りを許可していない場合(allowShorting=false)は、買いポジションを決済する

このようなロジックにより、戦略は市場の主要トレンドに追随し、上昇トレンドでは買いポジションを保有し、下降トレンドでは売りポジションを保有するか、またはポジションを持たずに待機します。移動平均線の期間や種類は、異なる市場や取引対象に合わせて調整・最適化することができます。

戦略のメリット

- ロジックがシンプルでわかりやすく、理解・実装が容易

- トレンド相場に適しており、市場の中長期的なトレンドを効果的に捉えられる

- パラメータが調整可能で、異なる市場や取引対象に対応可能

- 市場の特性や個人の好みに応じて、空売りの可否を柔軟に選択できる

- 移動平均線は古典的なテクニカル分析指標であり、広く使用・検証されている

戦略のリスク

- レンジ相場では、移動平均線の頻繁なクロスにより取引回数が増え、取引コストが増加する可能性がある

- 短期移動平均線が短すぎる、または長期移動平均線が長すぎる場合、シグナルが遅れ、最適な取引機会を逃す可能性がある

- 市場トレンドが転換する局面では、連続的な損失が発生する可能性がある

- 固定された移動平均線期間パラメータは、市場の動的な変化に対応できない可能性がある

これらのリスクに対しては、以下の対策を講じることができます。

- 市場特性に応じて移動平均線の期間パラメータを最適化し、適切な短期・長期の長さを選択する

- レンジ相場では、ATRフィルターや移動平均線クロス角度フィルターなどの追加条件を検討する

- ストップロスや利食いを適切に設定し、1回の取引リスクをコントロールする

- 定期的にバックテストを実施し、市場の変化に応じて戦略パラメータを調整する

戦略の最適化

- MACDやRSIなどの他のテクニカル指標を導入し、マルチファクター戦略を構築してシグナルの精度を高める

- ATRやボラティリティなどの要素を考慮し、ポジションサイズを動的に調整するなど、ポジション管理を最適化する

- レンジ相場に対しては、ADXなどのトレンド判断指標を導入し、頻繁な取引を回避する

- 機械学習や最適化アルゴリズムを用いて、最適なパラメータ組み合わせを自動的に探索する

これらの最適化により、戦略の適応性と安定性を高め、さまざまな市場状況にうまく対応できるようになります。ただし、過度な最適化はオーバーフィッティングを招き、実運用でパフォーマンスが低下する可能性があることに注意が必要です。サンプル外データでのさらなる検証が求められます。

まとめ

ダブル移動平均線クロス戦略は、異なる期間の2本の移動平均線のクロスを通じて取引シグナルを生成する、古典的なトレンドフォロー戦略です。ロジックがシンプルで実装が容易であり、トレンド相場に適しています。しかし、レンジ相場では頻繁な取引や連続損失が発生する可能性があります。そのため、この戦略を使用する際には、市場特性に応じて移動平均線期間パラメータを最適化し、適切にストップロスや利食いを設定する必要があります。さらに、他のテクニカル指標の導入やポジション管理の最適化、トレンド判断などを通じて、戦略の適応性と安定性を高めることができます。ただし、過度な最適化はオーバーフィッティングのリスクがあるため、慎重に取り組む必要があります。総じて、ダブル移動平均線クロス戦略は学び研究する価値のある古典的な戦略であり、継続的な最適化と改善により、効果的な取引ツールとなり得ます。

- 1