二本の移動平均線クロスオーバーに基づく取引戦略

概要

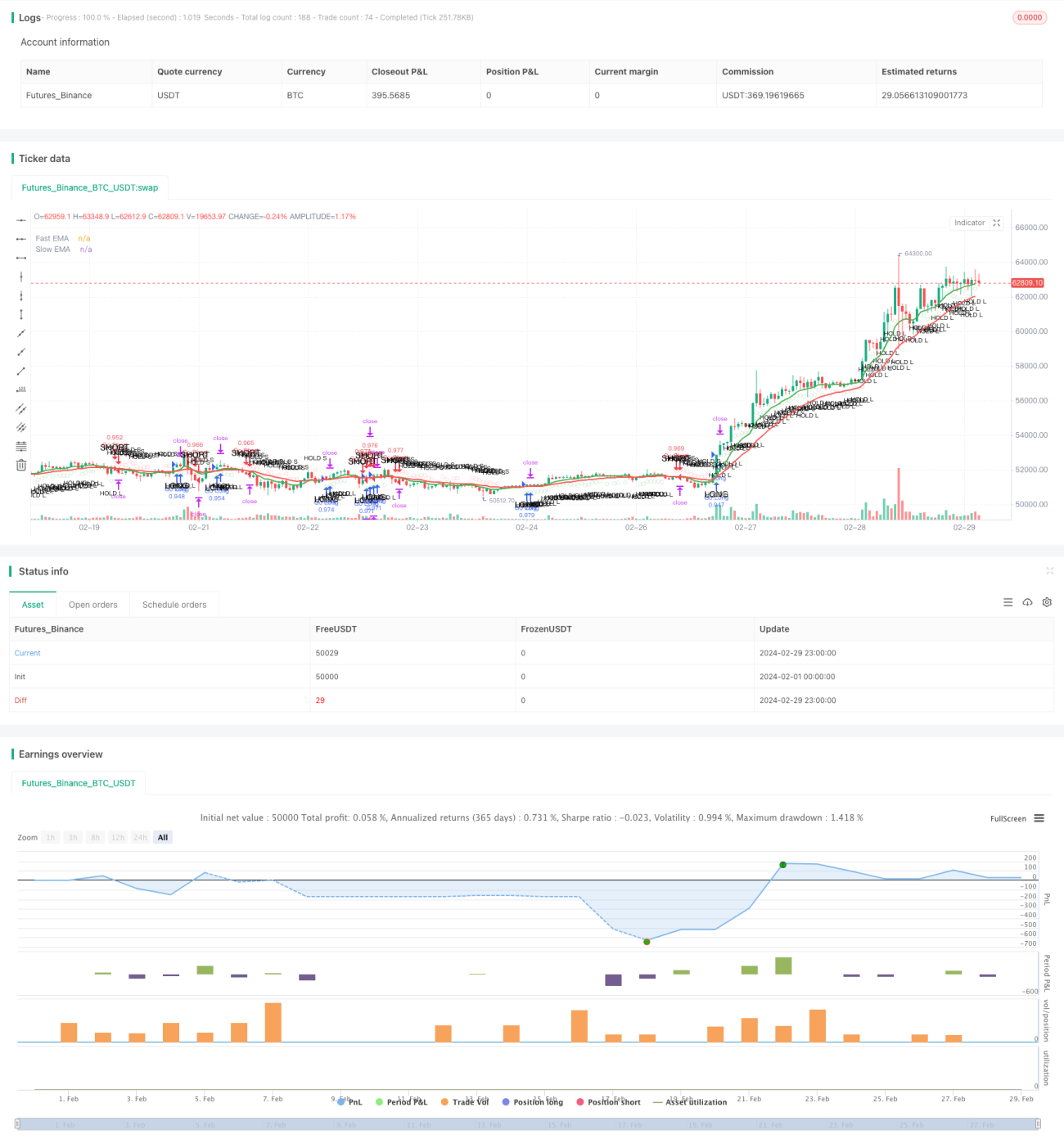

モメンタム移動平均線クロス戦略は、2本の移動平均線のクロスに基づくトレーディング戦略です。この戦略では、短期移動平均線(速い線)と長期移動平均線(遅い線)を使用して、市場のモメンタム変化を捉えます。速い線が下から上に遅い線をクロスしたときにロングシグナルが発生し、速い線が上から下に遅い線をクロスしたときにショートシグナルが発生します。この戦略は同時に、トレンド継続条件、ストップロス、利食いも考慮し、リスクを管理し利益を最適化します。

戦略の原理

この戦略の核心原理は、異なる期間の2本の指数移動平均線(EMA)を使用して市場のトレンドとモメンタムを判断することです。具体的な手順は以下の通りです。

- 短期EMA(本例では9日)と長期EMA(本例では21日)を計算します。

- 短期EMAが下から上に長期EMAをクロスしたときにロングシグナルが発生します。逆に、短期EMAが上から下に長期EMAをクロスしたときにショートシグナルが発生します。

- トレンド継続を確認するため、戦略はポジション保有条件も設定しています。ロングポジション保有時は、短期EMAが長期EMAより上にあり、終値が短期EMAより上にあることが要求されます。ショートポジション保有時は、短期EMAが長期EMAより下にあり、終値が短期EMAより下にあることが要求されます。

- リスク管理のため、戦略は平均真実範囲(ATR)を使用して市場のボラティリティを判断し、短期EMAと長期EMAの差がATRより小さい場合、新規のポジションを取らないようにします。

- 戦略は同時にストップロス(1%)と利食い(2%)を設定し、固定パーセンテージでリスク管理を行います。

以上の原理により、この戦略は市場のトレンドとモメンタムの変化に応じて取引判断を行い、トレンドの持続性、市場のボラティリティ、リスク管理などの要素を考慮します。

優位性分析

モメンタム移動平均線クロス戦略には以下の優位性があります。

- トレンドフォロー:短期と長期の移動平均線のクロスにより、戦略は市場トレンドの変化をタイムリーに捉え、さまざまな市場環境に適応できます。

- シンプルで使いやすい:戦略のロジックは明確で、価格と移動平均線指標のみに依存するため、理解と実装が容易です。

- リスク管理:戦略はストップロスと利食いを設定し、固定パーセンテージで単一取引のリスクエクスポージャーを管理します。

- トレンド確認:戦略は移動平均線のクロスだけでなく、トレンド継続条件も導入し、ポジションを取る際のトレンドの持続性を確保します。

- ボラティリティフィルター:移動平均線の差とATRを比較することで、市場のボラティリティが小さいときは新規ポジションを回避し、取引頻度とリスクを低減します。

リスク分析

モメンタム移動平均線クロス戦略には優位性がある一方で、いくつかのリスクも存在します。

- 遅延リスク:移動平均線は遅行指標であり、トレンドが反転した後にシグナルが発生することがあり、最適なエントリータイミングを逃したり、より大きなドローダウンを受けたりする可能性があります。

- レンジ相場のリスク:レンジ相場では、短期と長期の移動平均線が頻繁にクロスし、多くの偽シグナルが発生し、頻繁な取引と損失につながる可能性があります。

- パラメーターリスク:戦略のパフォーマンスは移動平均線の期間やストップロス・利食いの設定に依存し、異なるパラメーターは異なる結果をもたらす可能性があります。

- ブラックスワンリスク:戦略は過去のデータに基づいているため、極端な市場イベントや異常な変動に対応できず、重大な損失が発生する可能性があります。

これらのリスクに対応するためには、以下の方法を検討できます。

- プライスアクションや出来高などの他の指標やシグナルを組み合わせて、シグナルの信頼性を高めます。

- レンジ相場ではATRやADXなどのフィルタリングメカニズムを導入し、頻繁な取引を回避します。

- パラメーターの最適化とテストを行い、過去のパフォーマンスが安定したパラメーターの組み合わせを選択します。

- ポジション管理や全体のストップロスなどの適切なリスク管理措置を設定し、極端な市場状況に対応します。

最適化の方向性

モメンタム移動平均線クロス戦略のパフォーマンスをさらに向上させるためには、以下の最適化の方向性を検討できます。

- 動的パラメーター最適化:市場状況に応じて移動平均線の期間やストップロス・利食いのパラメーターを動的に調整し、異なる市場のリズムやボラティリティに適応します。これにより、戦略の適応性と頑健性を高めることができます。

- マルチタイムフレーム分析:日足と時間足など、異なるタイムフレームの移動平均線シグナルを組み合わせて、より包括的なトレンド判断を得るとともに、各タイムフレームのシグナル強度に応じてポジションサイズを配分します。

- 他のテクニカル指標の組み合わせ:MACD、RSIなどの他のテクニカル指標を導入し、より多くの取引シグナルの検証を提供することで、シグナルの信頼性を高めます。

- リスク管理の最適化:ケリー基準や動的ポジション管理など、より高度なリスク管理手法を採用し、資金配分を最適化しドローダウンリスクを抑制します。

- 機械学習による最適化:遺伝的アルゴリズムやニューラルネットワークなどの機械学習アルゴリズムを適用し、戦略パラメーターとロジックを最適化して、最適なパラメーターの組み合わせと取引ルールを探します。

以上の最適化の方向性により、モメンタム移動平均線クロス戦略は元の優位性を維持しつつ、適応性、頑健性、収益の可能性を高め、さまざまな市場環境の課題により良く対応できるようになります。

まとめ

モメンタム移動平均線クロス戦略はシンプルで効果的なトレーディング戦略であり、短期と長期の移動平均線のクロスを利用して市場のトレンドとモメンタムの変化を捉えます。この戦略はトレンドフォロー、シンプルさ、リスク管理などの優位性を持ち、トレンドの持続性や市場のボラティリティも考慮しています。しかし、この戦略は遅延リスク、レンジ相場のリスク、パラメーターリスク、ブラックスワンリスクなどの課題にも直面します。これらのリスクに対応し、戦略のパフォーマンスをさらに向上させるためには、動的パラメーター最適化、マルチタイムフレーム分析、他のテクニカル指標の組み合わせ、リスク管理の最適化、機械学習による最適化などの方向性を検討できます。継続的な最適化と改善により、モメンタム移動平均線クロス戦略はより頑健で効果的な取引ツールとなり、トレーダーがさまざまな市場環境で安定した収益を得るのに役立ちます。

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Enhanced Momentum Bot", shorttitle="EMB", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Define the Exponential Moving Averages (EMA)- 1