高値・安値の自動予測と取引戦略

1

Follow

1802

Followers

概要

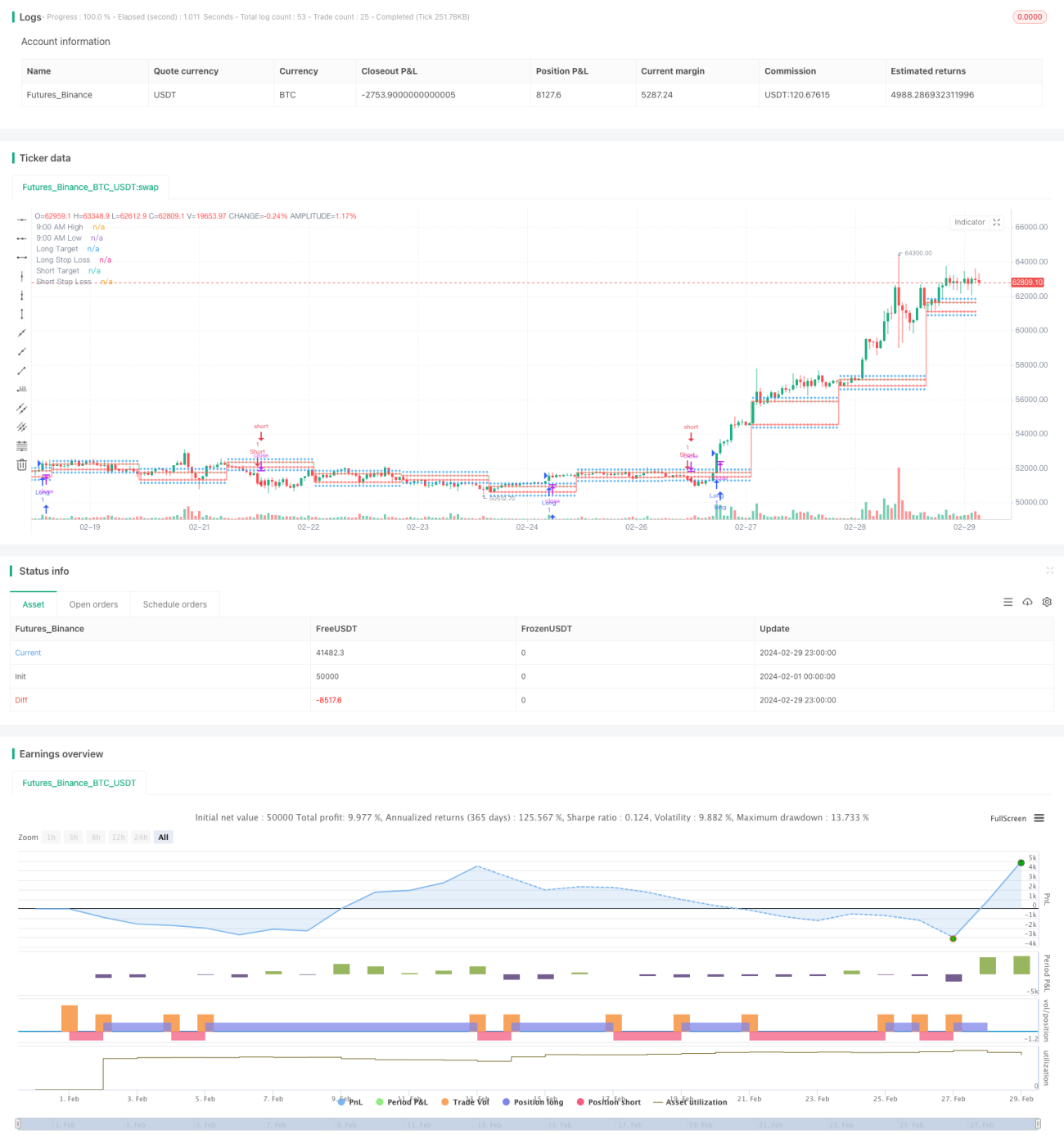

本戦略は、寄付き後9:15の高値・安値を認識し、自動的にロング・ショートの目標価格とストップロス価格を算出し、条件が満たされた場合に自動でポジションを建てます。戦略は相対力指数(RSI)を用いて買われすぎ・売られすぎの状態を判断し、9:15の高値・安値のブレイクアウトをエントリーチャンスとします。

戦略の原理

- 9:00から9:15までを高値・安値形成ゾーンとします。

- 9:15時点での最高値をsessionHigh、最安値をsessionLowとして記録します。

- それぞれロング目標価格(sessionHigh+200)とショート目標価格(sessionLow-200)、および対応するストップロス価格を計算します。

- 現在の終値とRSIインジケーターを取得します。

- ロングエントリー条件:終値がsessionHighをブレイクし、かつRSIが買われすぎレベルを超える。

- ショートエントリー条件:終値がsessionLowを下回り、かつRSIが売られすぎレベルを下回る。

- 関連する価格帯を描画し、エントリー条件に応じて自動でロングまたはショートを発注します。

優位性分析

- シンプルで使いやすい:戦略は明確な9:15の高値・安値とRSIインジケーターに基づいており、ロジックが明確で理解・実装が容易です。

- 自動化の度合いが高い:戦略は目標価格とストップロス価格の計算、およびエントリー条件の判定を内蔵しており、取引を自動実行できます。

- 適切なストップロス:9:15の高値・安値を基にストップロス価格を設定するため、ポジション建て直後から明確なストップロスラインがあり、リスクを効果的に管理できます。

- トレンドフォロー:RSIインジケーターで買われすぎ・売られすぎを判断し、トレンド形成初期に介入することで、流れに乗った取引が期待できます。

リスク分析

- パラメータ最適化リスク:RSIの期間や買われすぎ・売られすぎの閾値など、戦略パラメータは市場特性に応じて最適化する必要があり、異なるパラメータは異なる結果をもたらす可能性があります。

- 単一指標リスク:戦略は主にRSIインジケーターに依存しており、市場状況によっては指標が機能しなくなる可能性があります。

- 日中変動リスク:9:15以降の価格変動によりストップロスが発動し、トレンド相場を取り逃す可能性があります。

- ポジション管理の欠如:戦略にはポジションサイズの制御や資金管理がなく、頻繁なエントリーが追加リスクをもたらす可能性があります。

最適化の方向性

- 動的ストップロス:価格変動幅やATRなどの指標に基づいてストップロスラインを動的に調整し、価格変化に追従させる。

- 他の指標との組み合わせ:MACDや移動平均線などの他の指標を導入し、トレンド判断を補完してエントリー精度を高める。

- エントリー条件の最適化:RSIの買われすぎ・売られすぎ閾値を適応的に調整し、固定閾値による限界を克服する。

- ポジション管理の導入:市場の変動状況に応じてポジションサイズを制御する(例:パーセンテージリスクモデルなど)。

まとめ

本戦略は9:15の高値・安値を基盤とし、RSIインジケーターを用いてトレンドを判断し、目標価格とストップロス価格を自動計算し、条件に応じて自動的にロングまたはショートのポジションを建てます。戦略のロジックは明快で自動化の度合いが高く、トレンド相場を迅速に捉えることができます。しかし、パラメータ最適化、単一指標への依存、日中変動、ポジション管理などのリスクも存在します。今後は動的ストップロス、他の指標との組み合わせ、エントリー条件の最適化、ポジション管理の導入などを通じて戦略を改善し、より安定した取引パフォーマンスを目指すことが望まれます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1