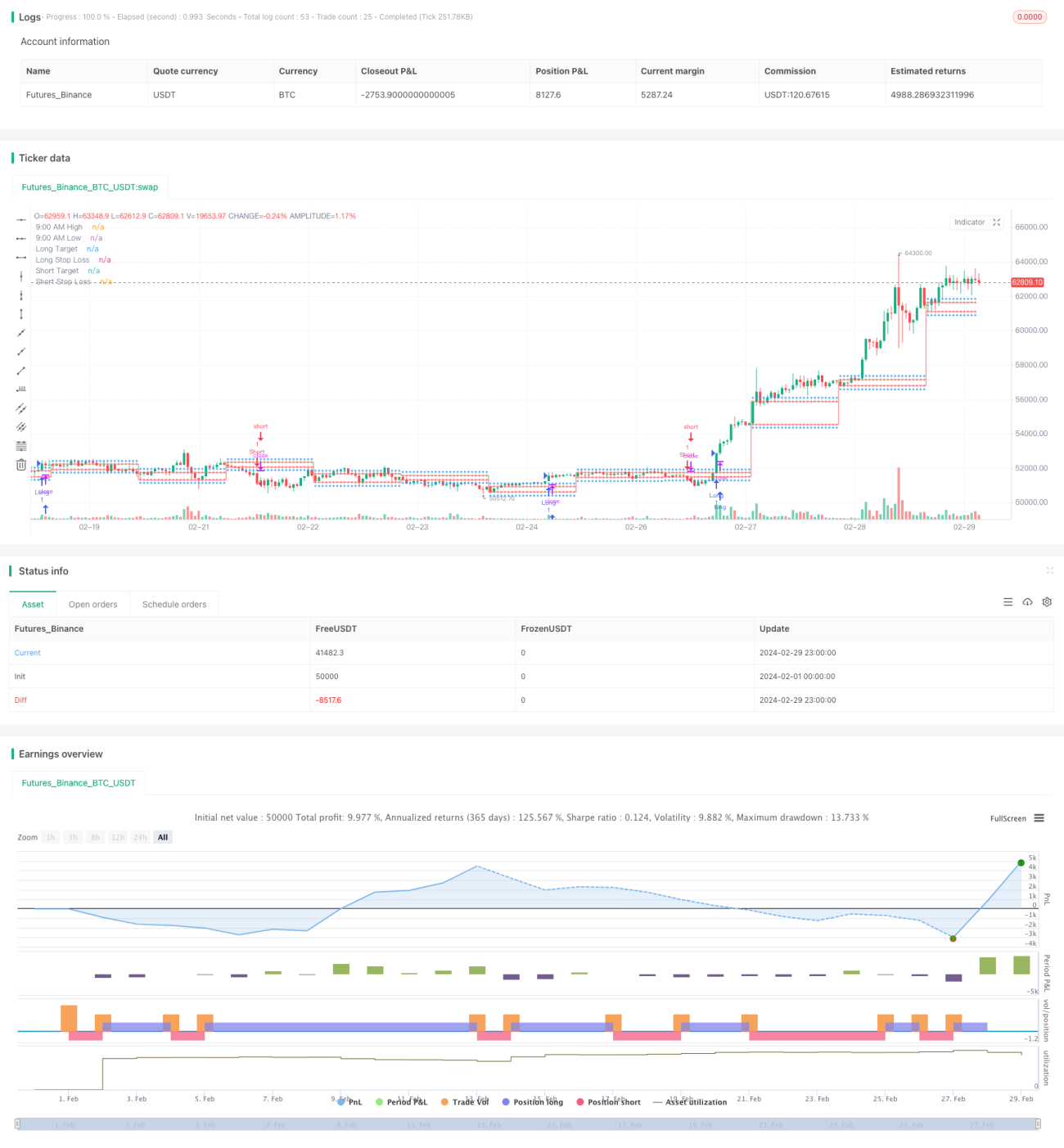

9:15の高値と安値の自動予測に基づくロングとショートのターゲットストップロス戦略

概要

この戦略は9時15分K線の高低をベースに,多空方向のターゲット価格とストップ・プロスの計算を自動的に行う.RSI指標によって,現在の市場の超買い超売り状況を判断し,価格が9時15分高低を突破し,RSIが条件を満たしたときにポジション開設を行う.この戦略は,多空方向のターゲット価格とストップ・プロスの自動予測を可能にし,トレーダーの操作プロセスを簡素化する.

戦略原則

- 9時15分K線の高低点を特定し,それぞれ多空方向の鍵値とする.

- 多方向:目標価格は9:15高点+200点,ストップ価格は9:15低点.

- 空頭方向:目標価格は9:15の低点から200点,ストップ価格は9:15の高点から.

- RSIを計算すると,デフォルトのパラメータは14で,超買線は60で,超売り線は40である.

- 多頭ポジション開設条件:閉盘価格が9:15の高点を突破し,RSIが超買線より大きい.

- 空頭ポジション開設条件:閉盘価格が9:15の低点を破り,RSIが超売りラインより小さい.

- ポジション開設条件が満たされると,対応する多頭または空頭開設操作を実行する.

- グラフに9:15の高低点,多空の目標価格とストップ価格,および開設シグナルを描画する.

この戦略は9時15分K線の高低点をキー価格として利用し,多空方向のターゲットとストップを自動的に計算し,トレーダーの操作を簡素化している.同時に,RSI指標をフィルター条件として導入し,ある程度は頻繁にポジション開設と偽ブレークを回避することができる.

優位分析

-

自動多空目標とストップを計算する:この戦略は9:15分K線の高低点をベースに,多空方向の目標価格とストップ価格を自動的に計算する.トレーダーは手動設定を必要とせず,操作プロセスを簡素化し,取引効率を向上させる.

-

RSI指数フィルター:戦略は,ポジション開設のフィルター条件としてRSI指数を導入しています.価格がキーポジションを突破するときに,RSI指数がオーバーバイまたはオーバーセール状態に達するまでは,ポジション開設シグナルを誘発することはできません.これは,トレーダーが頻繁に取引し,偽の突破の罠を回避するのにある程度役立ちます.

-

直観的なグラフ表示:この戦略は,グラフに9:15の高低点,多空のターゲット価格,ストップ・ロスト価格,および開設シグナルを描いています.トレーダーは,取引の意思決定を容易にするために,重要な価格と取引シグナルを直観的に見ることができます.

-

ショートライン取引に適している:この戦略は9時15分の高低点をベースに,ターゲット価格とストップ価格の設定も比較的近い.したがって,この戦略はショートライン取引操作に適しており,短期間の価格変動を吸収して迅速に入力することができます.

リスク分析

-

盘中の波動リスク:この戦略は9時15分K線の高低をキーポイントとするが,盘中の価格は大幅な波動が起こりうる.もし,ポジション開設のトリガー後に価格が急速に反転すれば,トレーダーの損失が予想以上に引き起こす可能性がある.

-

ストップ・ポジションリスク:戦略のストップ・ポジションは固定である.つまり,多頭ストップ・ポジションは9:15の低点,空頭ストップ・ポジションは9:15の高点である.価格が9:15の高低点を突破した後,大幅な走行を続けるならば,固定ストップ・ポジションは大きな損失を引き起こす可能性がある.

-

RSI指数パラメータリスク:この戦略は,長さ14のデフォルトRSIパラメータ,超買線60の超売り線40を使用している.しかし,異なる市場環境と標準では,これらのパラメータは適用されない可能性があります.固定パラメータの設定は,戦略の有効性に影響を与える可能性があります.

-

損益比リスク:戦略で固定された目標価格と止損価格が,各取引の損益比を決定する.損益比が正しく設定されていない場合,長期的には戦略の収益性が悪くなる可能性があります.

解決策は

- 盘中の波動リスクについては,取引量指標の追加や,ストップ・ロージュの縮小など,より多くのフィルタリング条件を導入することを考えることができます.

- ストップポジションのリスクについては,追跡ストップまたは条件ストップを使用して,市場の状況に応じてストップポジションを動的に調整することを検討することができます.

- RSI指標のパラメータリスクについては,異なる市場と基準のパラメータを最適化して,より適切なパラメータの組み合わせを見つけることができます.

- 勝負比率リスクについては,歴史データに基づいて異なる目標価格と停止価格の組み合わせをテストして,より優良な勝負比率設定を見つけることができます.

最適化の方向

-

ダイナミックストップ:現在の戦略は固定ストップ位置を使用しており,追跡ストップまたは条件ストップなどのダイナミックストップメカニズムを導入することを検討できます. これにより,価格が予想以上に変動するときに,リスクを早期に制御できます.

-

より多くのフィルタリング条件を導入する:戦略は,現在主に価格の突破とRSI指標に依存している.より多くのフィルタリング条件を導入することを検討することができます.例えば,取引量指標,波動率指標など.複数の条件の共同確認によって,ポジション開設シグナルの有効性を向上させることができます.

-

パラメータ最適化:RSI指標のパラメータ設定は,異なる市場と指標に最適化できます. 戦略の安定性を高めるために,現在の取引指標に適したパラメータの組み合わせを,歴史的なデータにテストすることによって見つけることができます.

-

利回り比率最適化:戦略の利回り比率は,長期的な利益に影響を及ぼします.歴史データを反省し,異なる目標価格と停止価格の組み合わせをテストすることで,より高い利益をもたらす利回り比率設定を見つけることができます.

-

加入傾向判断:この戦略は,現在,主に股の高低点の突破に依存し,逆向きの取引に属している. 加入傾向判断を考慮して,大きな傾向方向で取引し,勝率と損益率を向上させることができる.

要約する

この戦略は9時15分K線の高低をベースに,多空目標価格とストップ価格を自動計算し,同時にRSI指標をフィルター条件として使用し,トレーダーの操作プロセスを簡素化している.戦略の優点は,自動化度が高いこと,直観的に使いやすいこと,ショートライン取引操作に適していることにある.しかし,同時に,いくつかのリスクも存在している.例えば,波動リスク,ストップポジションリスク,指標数リスク,<unk>損比リスクなど.これらのリスクに対して,ダイナミックなストップから,より多くのフィルター条件,パラメータ最適化,<unk>損比最適化,トレンド判断などの戦略改善を導入することができる.

- 1