RSI双方向取引戦略と初期ストップロス

概要

RSI双方向取引戦略と初期ストップロスは、相対力指数(RSI)テクニカル指標に基づく定量的取引戦略です。この戦略は、RSI指標の買われ過ぎ・売られ過ぎ領域における反転特性を利用し、RSI指標が特定の閾値を突破した際にロングまたはショートのポジションを取り、初期ストップロスを設定することでリスクを管理し、安定した取引収益を得ることを目的としています。本戦略は、明確なトレンドを持つ銘柄の1時間足チャート取引に適しています。

戦略の原理

この戦略の核となるのはRSI指標です。RSI指標は、市場価格の変動トレンドを測るモメンタム指標であり、一定期間内の値上がり日の平均上昇幅と値下がり日の平均下落幅を比較することで、市場の買われ過ぎ・売られ過ぎ状態を反映します。一般的に、RSIが70を超えると市場は買われ過ぎ(価格調整の圧力がかかる可能性)、RSIが30を下回ると売られ過ぎ(反発の可能性)と判断されます。

本戦略の取引ロジックは以下の通りです。

- 指定期間(デフォルトは14)のRSI指標を計算します。

- 1時間前のRSIが60未満で、現在のRSIが60以上の場合、ロングポジションをオープンします。1時間前のRSIが60以上で、現在のRSIが60以下の場合、ロングポジションをクローズします。

- 1時間前のRSIが40より大きく、現在のRSIが40以下の場合、ショートポジションをオープンします。1時間前のRSIが40未満で、現在のRSIが40以上の場合、ショートポジションをクローズします。

- ポジションオープン時に、初期ストップロス価格を設定します(デフォルトはオープン価格の6%)。これにより、1回の取引における最大リスクを管理します。

上記の取引ロジックにより、RSI指標が重要な閾値を突破した時点で迅速にポジションを取り、RSI指標が閾値内に戻った時点で決済することで、市場トレンドを捉え、取引収益を得ることができます。同時に初期ストップロスを設定することで、1回の取引の最大損失を効果的に抑制し、戦略のリスク管理能力を高めます。

優位性分析

RSI双方向取引戦略と初期ストップロスには、以下のような優位性があります。

- トレンド追従能力の高さ:RSI指標は有効なトレンド追従指標であり、RSIの突破と回帰を利用することで、市場の主要トレンドをうまく捉え、様々な市場環境に適応できます。

- 双方向取引機会:買われ過ぎ領域でショート、売られ過ぎ領域でロングを行うことで、ロング・ショート両方向で取引機会を得られ、戦略の適応性と収益性が向上します。

- リスク管理メカニズム:初期ストップロスを設定することで、1回の取引の最大損失を効果的に抑制し、戦略全体のリスクを低減します。

- パラメータの柔軟性:RSI期間、買われ過ぎ・売られ過ぎの閾値、初期ストップロス比率など、主要パラメータは市場特性や個人の好みに応じて柔軟に調整可能であり、戦略の適応性が高まります。

- ロジックの明快さ:取引ロジックが明確でシンプルなため、理解と実装が容易であり、定量取引初心者の学習と使用に適しています。

リスク分析

RSI双方向取引戦略と初期ストップロスには一定の優位性がある一方、以下の潜在的なリスクも存在します。

- トレンド識別リスク:RSI指標は有効なトレンド追従指標ですが、相場がレンジ相場やトレンド転換初期などの状況では、誤ったシグナルを発し、戦略に損失をもたらす可能性があります。

- パラメータ最適化リスク:RSI期間や買われ過ぎ・売られ過ぎの閾値などの主要パラメータは戦略パフォーマンスに大きな影響を与えます。適切でないパラメータ設定は戦略のパフォーマンス低下を招くため、パラメータの最適化と選択には大量の過去データとバックテスト検証が必要です。

- 初期ストップロスリスク:初期ストップロスは1回の取引の最大損失を抑制できますが、設定が不適切な場合、頻繁なストップロスを引き起こし、潜在的な利益機会を逃し、戦略収益を低下させる可能性があります。

- 市場リスク:本戦略は明確なトレンド市場で良好に機能しますが、市場の大幅な変動や重大イベントの発生時には、大きなドローダウンリスクに直面する可能性があります。

- スリッページリスク:ポジションオープン時にスリッページや取引コストなどの影響を受ける可能性があり、戦略の実際の収益に影響を及ぼします。

上記のリスクに対しては、以下の対策を講じることができます。

- 移動平均線やMACDなどの他のテクニカル指標と組み合わせ、RSIシグナルを二次確認することで、トレンド識別の精度を高めます。

- 過去データで十分なバックテストを実施し、主要パラメータを最適化するとともに、定期的にパラメータを見直し調整し、市場変化に適応します。

- ATRなどの動的ストップロス方式を採用し、ストップロスの柔軟性と有効性を高めます。

- 市場リスクイベントを注視し、必要に応じてポジション縮小や取引停止などのリスク管理操作を実施します。

- 取引コストが低く流動性の高い銘柄を選択し、1回の取引の資金量を適切に管理して、スリッページリスクの影響を低減します。

最適化の方向性

RSI双方向取引戦略と初期ストップロスは、さらに以下の点で最適化・改善が可能です。

- ロング・ショートポジション管理モジュールの導入:現在の戦略に加えて、市場トレンドの強さやボラティリティなどに基づき、ロング・ショートポジションの比率を動的に調整します。トレンドが強い場合はポジションを増やし、弱まるまたは反転する場合は減らすことで、戦略の柔軟性と収益性を高めます。

- ストップロス・利食いメカニズムの最適化:既存の初期ストップロスに加え、トレーリングストップやスライディング利食いなどの動的ストップロス・利食いメカニズムを導入し、市場の変動特性や個人のリスク許容度に応じてストップロス・利食いポイントを動的に調整し、戦略のリスクリワード比とリスク管理能力を高めます。

- マルチタイムフレーム分析の導入:現在の1時間足に加え、日足や5分足など複数タイムフレームのRSI指標分析を導入し、複数タイムフレームでのRSIの共振やダイバージェンスを利用して、トレンド判断の精度と信頼性を高めます。

- 市場心理分析の導入:RSI指標自体が心理指標であることから、VIX恐怖指数やブル・ベア指数などの他の市場心理指標を戦略に組み込み、市場心理を定量化してRSIシグナルをフィルタリング・確認することで、戦略の頑健性を高めます。

- 資金管理モジュールの追加:ケリー基準や固定比率資金管理などの手法を導入し、戦略の過去パフォーマンスやバックテスト結果に基づき、各取引の資金配分を適切に設定することで、長期的な安定性と持続可能性を高めます。

これらの最適化・改善措置により、RSI双方向取引戦略と初期ストップロスのパフォーマンスと頑健性をさらに向上させ、様々な市場環境や取引ニーズにより適応できるようになります。

まとめ

RSI双方向取引戦略と初期ストップロスは、RSI指標のトレンド特性に基づく定量取引戦略です。RSIの買われ過ぎ・売られ過ぎ領域でオープン・クローズシグナルを設定し、初期ストップロスでリスクを管理することで、安定した取引収益を目指します。ロジックは明確でシンプルであり、トレンド追従能力の高さ、双方向取引機会の多さ、リスク管理メカニズムの充実といった利点から、定量取引初心者の学習と使用に適しています。

ただし、トレンド識別リスク、パラメータ最適化リスク、初期ストップロスリスク、市場リスク、スリッページリスクなどの潜在的な問題も存在します。これらには、他のテクニカル指標との組み合わせ、主要パラメータの最適化、動的ストップロス・利食いの調整、市場リスクイベントへの注意、取引コストの管理などの対策によって対応・改善する必要があります。

さらに、本戦略はロング・ショートポジション管理、動的ストップロス・利食い、マルチタイムフレーム分析、市場心理分析、資金管理などのモジュールを導入することで、さらなる最適化と性能向上が可能となり、様々な市場環境や取引ニーズに適応し、収益性、頑健性、持続可能性を高めることができます。

総じて、RSI双方向取引戦略と初期ストップロスはシンプルで実用的な定量取引戦略であり、適切な最適化と改善を加えることで、定量取引者にとって強力なツールとなり、金融市場での長期的かつ安定した収益獲得を支援します。ただし、どの戦略にも限界とリスクがあるため、定量取引者は自身のリスク許容度、取引経験、市場環境に基づき、慎重に戦略を選択・適用し、常に慎重さとリスク意識を持ち続けることで、定量取引の道をより安定して、より遠くへ進むことができるでしょう。

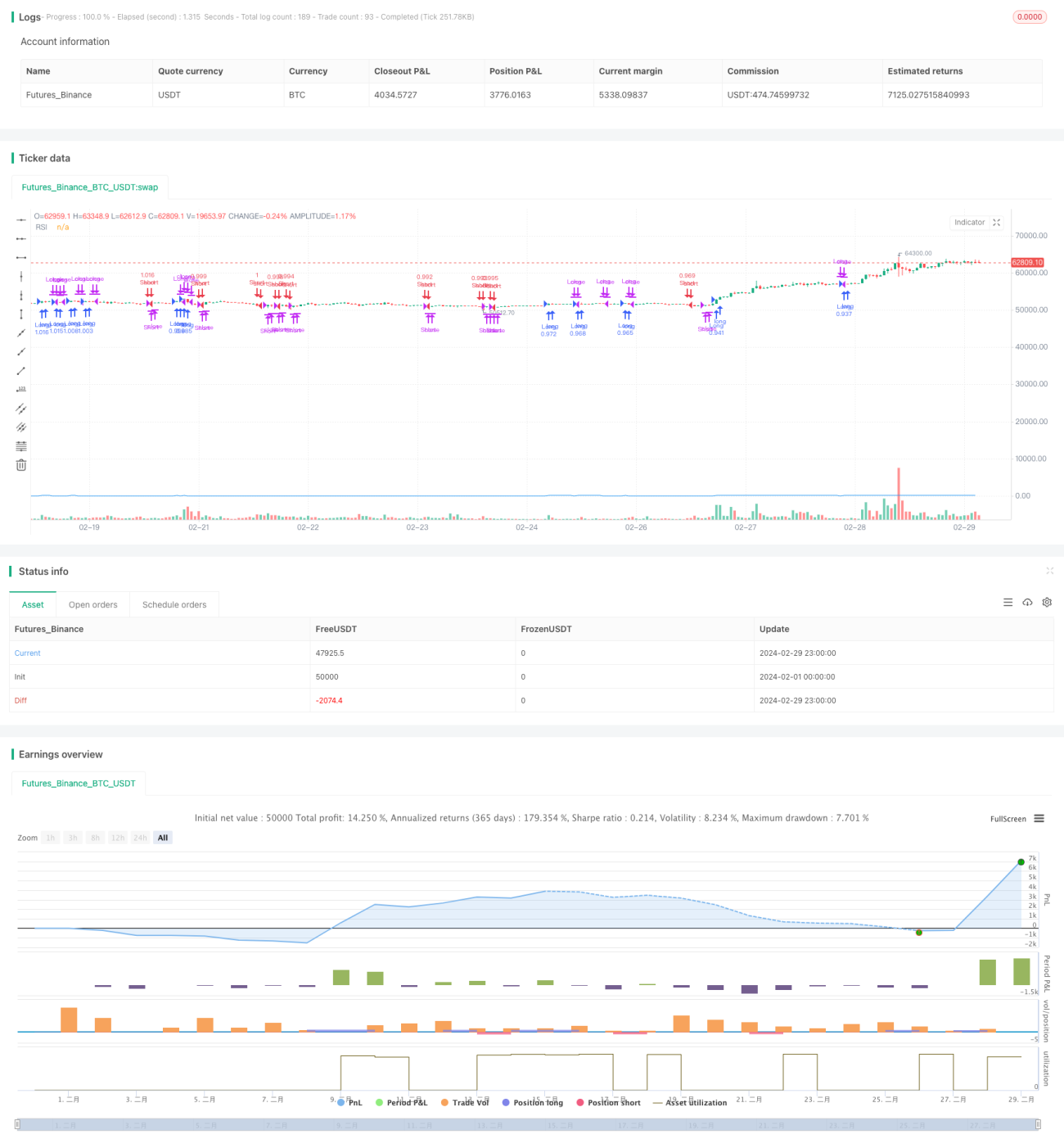

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Long and Short Strategy with Initial Stop Loss", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1