ATRダブルトレーリングストップロスに基づくダイナミックな利確・ストップロス戦略

1

Follow

1802

Followers

概要

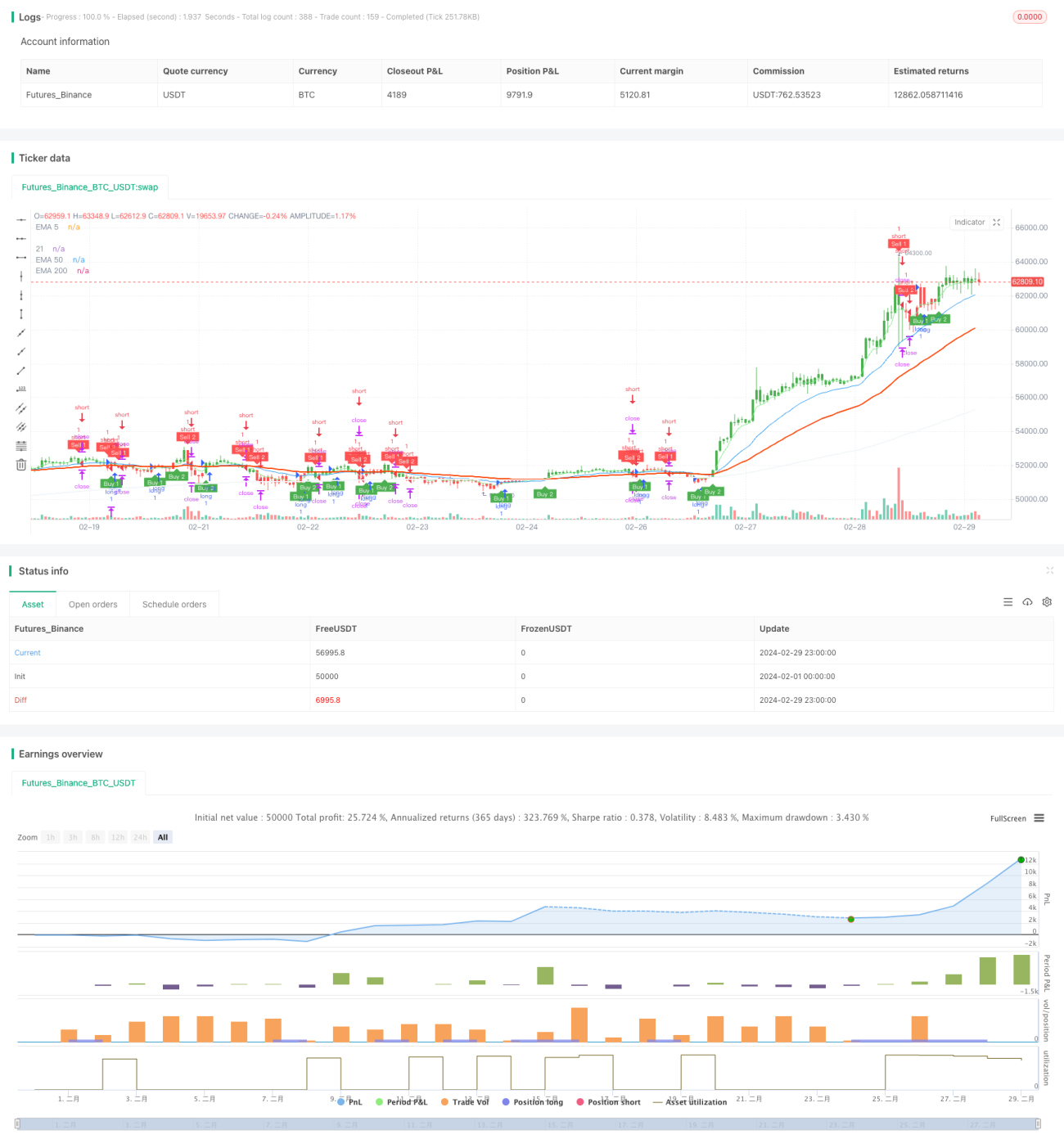

本戦略は、異なる2つの期間のATR(Average True Range)指標を用いて二重の動的トレーリングストップロスラインを構築し、価格がストップロスラインを突破した際に取引シグナルを生成します。同時に、ローソク足の実体長を利用して利益確定価格を動的に設定し、動的な利益確定・ストップロスを実現します。また、EMA指標を組み合わせてトレンドを補助的に判断します。

戦略の原理

- 異なる2つの期間(デフォルトは10と20)のATR指標値を計算し、それぞれに感度係数(デフォルトは1と2)を乗じて2つのストップロス幅を求めます。

- 価格が2つのストップロスラインの上下どちらに位置するか、およびブレイク状況に基づき、ロングまたはショートシグナルを生成します。

- 利益確定価格は、現在のローソク足の実体長の1.65倍(調整可能)に基づいて動的に計算されます。

- ポジションを保有した後、価格が利益確定価格に達した場合、ポジションを決済して利益を確定します。

- EMAなどの指標を使用して現在のトレンドを補助的に判断し、エントリーの参考とします。

本戦略はATR指標の特性を活かし、二重の動的ストップロスを構築することで、異なる市場ボラティリティへの適応性を高めると同時に、市場の急変にも迅速に対応します。動的利益確定の設定により、トレンド相場でより多くの利益を獲得することが可能です。総合的に見て、本戦略はトレンド相場で良好なパフォーマンスを示しますが、レンジ相場では損益が相殺されるケースが増える可能性があります。

優位性分析

- 二重の動的ストップロスラインが異なる市場ボラティリティに適応でき、柔軟性が高い。

- 利益確定価格が現在のローソク足の実体長に基づいて動的に計算されるため、トレンド相場でより多くの利益を獲得できる。

- EMAなどの指標を使用してトレンドを補助的に判断することで、エントリーの信頼性が向上する。

- コードロジックが明確で可読性が高く、理解と最適化が容易。

リスク分析

- レンジ相場では頻繁な取引により手数料コストが増加し、収益に影響を与える可能性がある。

- ストップロスラインのパラメータや利益確定倍率は、市場や商品特性に応じて最適化する必要があり、不適切なパラメータ設定は戦略のパフォーマンスを低下させる。

- 本戦略は価格が動的ストップロスラインをブレイクした際にシグナルを生成するため、大きな変動を伴うダマシのブレイクアウトでは誤ったシグナルが発生する可能性がある。

最適化の方向性

- レンジ相場では、RSIやMACDなどの追加指標や条件を導入して取引シグナルをフィルタリングすることを検討する。

- 異なる商品や市場に対して、過去のバックテストとパラメータ最適化を行い、最適なストップロスラインのパラメータと利益確定倍率を探す。

- ポジション管理やリスク管理モジュールを導入し、市場のボラティリティや口座リスクに応じてポジションサイズを動的に調整する。

- トレンド判断の指標を増やし、シグナルの信頼性と正確性を高める。

まとめ

本戦略は、二重の動的ストップロスラインと動的利益確定の設計により、異なる市場環境にうまく適応し、トレンド相場で優れたパフォーマンスを発揮します。しかし、レンジ相場では取引回数が増え、損益が相殺されるリスクがあります。そのため、本戦略はトレンド相場での使用に適しており、商品特性や市場環境に応じてパラメータを最適化・調整する必要があります。また、フィルタリング条件の追加やポジション管理、リスク管理などのモジュールを導入することで、戦略の安定性と収益性をさらに向上させることが可能です。総じて、本戦略は明確なロジックとシンプルな理解容易性を備え、実用的な価値と最適化の余地があり、さらなる研究と応用が期待されます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1