トレンドブレイクアウト戦略

1

Follow

1802

Followers

概要

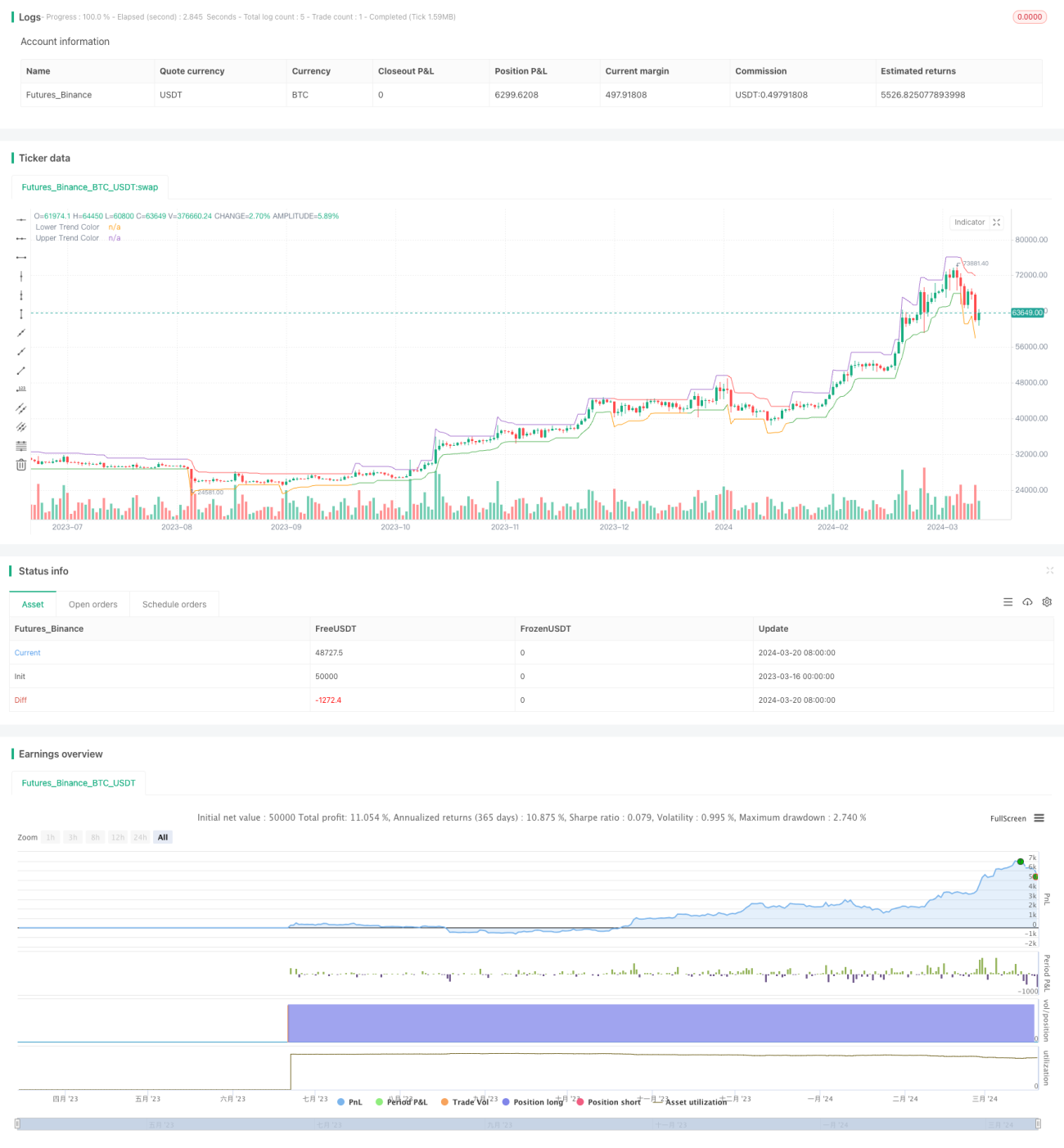

本戦略は、ATRインジケーターと終値を用いてトレンドブレイクを捉える定量取引戦略です。上下のトレンドラインを動的に計算することでトレンド方向を判断し、終値がトレンドラインをブレイクした際に取引シグナルを生成します。また、ストップロスと目標価格を設定し、ボラティリティに応じてトレーリングストップを行います。

戦略の原理

- ATRシグナルを計算: atr_signal = atr(atr_period)

- 上下トレンドラインを計算:

- 下限トレンドライン: lower_trend = low - atr_mult * atr_signal

- 上限トレンドライン: upper_trend = high + atr_mult * atr_signal

- トレンドラインを動的に調整し、ブレイクした場合はそのまま維持、それ以外は最新値に更新

- 終値とトレンドラインの相対位置に基づいてトレンドラインの色を付け、トレンド方向を判断

- 取引シグナルを生成:

- ロングシグナル: 現在ポジションなし、かつ終値が上限トレンドラインをブレイク

- ショートシグナル: 現在ポジションなし、かつ終値が下限トレンドラインをブレイク

- ストップロスと目標価格を設定:

- ストップロス: 最新取引価格 ± ブレイク時のATR変動幅 factor

- 目標価格: 最新取引価格 ± ストップロス幅 × リスクリワード比率 rr

- トレーリングストップ:

- ロングのストップロス: 最高の上限トレンドライン

- ショートのストップロス: 最低の下限トレンドライン

優位性の分析

- ボラティリティに基づいてトレンドラインを動的に調整し、様々な市場状態に適応

- トレンドラインに方向性のある色付けを行うため、トレンドの識別が容易

- ATRをボラティリティの尺度として使用し、合理的なストップロスと目標価格を設定

- トレーリングストップ機能により、利益を確保しつつドローダウンを可能な限り低減

- パラメータ化の度合いが高く、異なる銘柄や時間枠に適応可能

リスク分析

- トレンドブレイク戦略はレンジ相場で過剰なシグナルが発生し、損失につながる可能性がある

- ATRパラメータの選択が不適切だとトレンドラインが過敏または鈍感になり、シグナルの品質に影響を与える

- 固定のリスクリワード比率では、様々な市場特性に適応できない場合がある

- トレーリングストップにより途中で手仕舞いを強いられ、トレンド相場を取り逃すリスクがある

解決策:

- トレンドフィルターやレンジ相場指標を導入し、レンジ相場での損失を回避

- 銘柄や時間枠の特性に応じてATRパラメータを個別に最適化

- リスクリワード比率とトレーリングストップロジックを最適化し、戦略のリスクリワード比率を改善

- トレンド特定手法を組み合わせてトレーリングストップを改善し、より多くのトレンド利益を獲得

最適化の方向性

- 複数時間枠を組み合わせ、大きい時間枠でトレンドを識別し、小さい時間枠でシグナルを発生

- トレンドラインブレイクの前に出来高と価格の指標による確認を追加し、シグナルの有効性を向上

- ポジション管理を最適化し、スイングトレードを追加

- ストップロスとリスクリワード比率のパラメータ最適化を実施

- トレーリングストップロジックを改善し、トレンド相場における早期ストップロスを低減

複数時間枠はノイズのフィルタリングに役立ち、トレンドの把握がより安定する。ブレイク前の出来高と価格指標による確認は偽のシグナルを排除できる。ポジション管理の最適化は資金効率を向上させる。ストップロスとリスクリワード比率のパラメータ最適化は戦略のリスクリワード比率を改善する。トレーリングストップロジックの改善はドローダウンを抑えつつ、より多くのトレンド利益を獲得することを可能にする。

まとめ

本戦略はATRをボラティリティの尺度とし、トレンドラインの位置を動的に調整してトレンドブレイク相場を捉える。ストップロスと利益目標を合理的に設定し、トレーリングストップで利益を確定する。パラメータ調整が可能で適応性が高い。しかし、トレンドブレイク戦略はレンジ相場の影響を受けやすいため、さらなる最適化と改善が必要である。複数時間枠の組み合わせ、シグナルの選別、ポジション管理の最適化、パラメータ最適化などを通じて、戦略のパフォーマンスと安定性を向上させることができる。定量戦略はその本質を理解した上で、継続的にテストと最適化を行い、初心者に多くのアイデアと方向性を提供することを目指している。

Source

Pine

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Claw-Pattern", overlay=true, calc_on_every_tick=true, default_qty_type= strategy.percent_of_equity,default_qty_value=10, currency="USD")

//Developer: Trading Strategy Guides

//Creator: Trading Strategy GuidesStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1