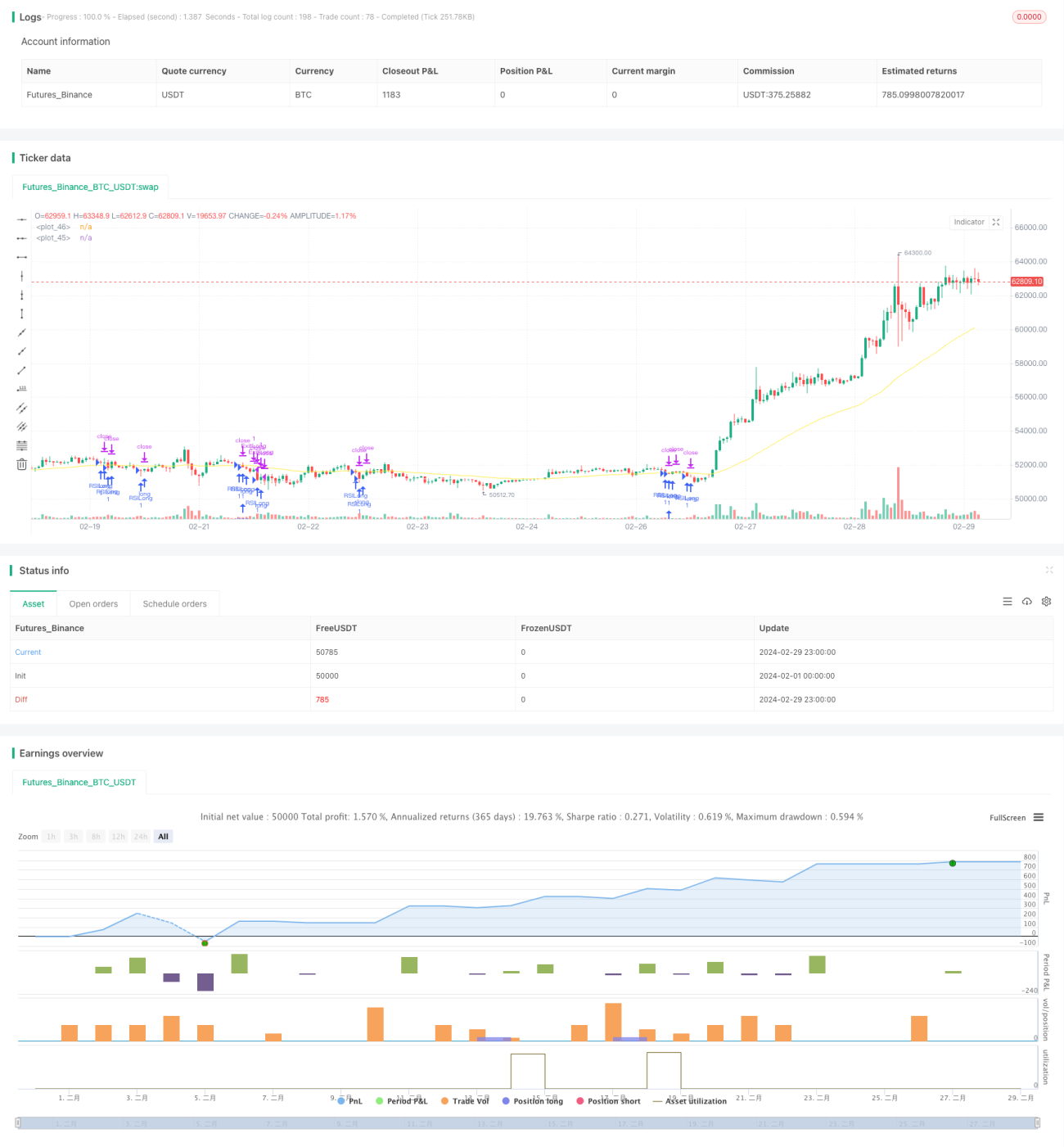

RSIとEMAの二重フィルター戦略

概要

RSIとEMAの二重フィルター戦略は、相対力指数(RSI)と指数移動平均線(EMA)を組み合わせた定量取引戦略です。この戦略は、RSI指標を用いて市場の買われ過ぎ・売られ過ぎを判断し、さらに速いEMAと遅いEMAの2本のトレンド判断を組み合わせて、エントリーとエグジットの根拠とします。RSIとEMAの二重フィルターにより、偽シグナルを効果的に低減し、戦略の安定性と収益性を高めることができます。

戦略の原理

この戦略の核となる原理は、以下の部分に分けられます。

-

RSI指標の計算と適用:戦略はまず、カスタム期間(デフォルトは2)のRSI指標を計算します。RSI値が売られ過ぎの閾値(デフォルトは10)を下回ると、市場は売られ過ぎ状態であることを示し、買いポジションを検討します。RSI値が買われ過ぎの閾値(デフォルトは90)を上回ると、市場は買われ過ぎ状態であることを示し、売りポジションを検討します。

-

速いEMAと遅いEMAによるトレンド判断:戦略は2本のEMA線を計算します。1本は遅いEMA(デフォルト期間は200)、もう1本は速いEMA(デフォルト期間は50)です。速いEMAが遅いEMAよりも上にあり、かつ価格が遅いEMAよりも上にある場合、市場は上昇トレンドにあると判断します。逆に、速いEMAが遅いEMAよりも下にあり、かつ価格が遅いEMAよりも下にある場合、市場は下降トレンドにあると判断します。

-

トレンドフィルター:戦略にはトレンドフィルターのオプションがあります。このオプションを有効にすると、上昇トレンド下でRSIが売られ過ぎになった場合にのみ買いポジションが建てられ、下降トレンド下でRSIが買われ過ぎになった場合にのみ売りポジションが建てられます。これにより、逆張り取引のリスクをさらに低減できます。

-

取引シグナルの確定:戦略はRSI指標とEMAトレンド判断の結果を総合的に考慮し、最終的な取引シグナルを生成します。上昇トレンド下でRSIが売られ過ぎの閾値を下回った場合、買いポジションを建てます。下降トレンド下でRSIが買われ過ぎの閾値を上回った場合、売りポジションを建てます。

-

ポジション管理:戦略は最小取引間隔(デフォルトは5分)を設定して取引頻度を制御し、過剰取引を防ぎます。同時に、トレーリングストップと固定ストップを組み合わせたリスク管理方法を採用し、利益を十分に伸ばしつつ、損失を効果的に抑えます。

優位性分析

RSIとEMAの二重フィルター戦略には、以下の優位性があります。

-

トレンド追従能力が高い:速いEMAと遅いEMAのトレンド判断により、市場の主要なトレンドを効果的に把握し、レンジ相場での頻繁な取引を回避できます。

-

偽シグナルを効果的にフィルタリング:RSI指標は、特にトレンドが明確でない市場において、多くの偽シグナルを発生させる傾向があります。EMAトレンドフィルターは主要なトレンドを識別し、RSIによる偽シグナルを低減します。

-

リスク管理が充実:トレーリングストップと固定ストップを組み合わせることで、利益を十分に伸ばしつつ、損失を効果的に抑えます。このリスク管理方法は、戦略の安定性とドローダウン抑制能力を高めます。

-

パラメータを柔軟に調整可能:RSI期間、買われ過ぎ・売られ過ぎの閾値、EMA期間、ストップ比率など、ユーザーが調整可能な複数のパラメータが用意されています。これにより、異なる市場環境や取引スタイルに柔軟に対応できます。

リスク分析

RSIとEMAの二重フィルター戦略には優位性がある一方、以下のような潜在的なリスクも存在します。

-

トレンド転換リスク:市場のトレンドが転換した際、EMA線に遅れが生じ、最適なエントリータイミングを逃したり、エグジットが遅れたりする可能性があります。

-

パラメータ最適化リスク:この戦略のパフォーマンスはパラメータ設定に敏感であり、異なるパラメータの組み合わせにより全く異なる結果が生じる可能性があります。過度なパラメータ最適化は、将来の市場での戦略のパフォーマンス低下につながる恐れがあります。

-

ブラックスワンイベントのリスク:戦略は過去のデータに基づいてバックテストと最適化を行いますが、過去のデータが将来発生しうる極端なイベントを完全に反映するわけではありません。ブラックスワンイベントが発生した場合、戦略は大きな損失を被る可能性があります。

これらのリスクに対処するため、以下の解決策が考えられます。

-

他のテクニカル指標や価格行動パターンを組み合わせてトレンド転換を補助的に判断し、早期に調整を行う。

-

適度なパラメータ最適化を採用し、過去データへの過剰適合を避ける。同時に、定期的にパラメータを見直し調整し、最新の市場特性に対応する。

-

適切なストップ水準を設定し、1回の取引あたりの最大損失を制御する。同時に、ポートフォリオレベルでのリスク管理(分散投資、ポジションサイジングなど)を行う。

最適化の方向性

-

より多くのテクニカル指標の導入:既存のRSIとEMA指標に加えて、MACDやボリンジャーバンドなど、より有効なテクニカル指標を導入することで、戦略のシグナル精度と安定性を高めることができます。

-

トレンド判断方法の最適化:EMA線によるトレンド判断に加えて、高値安値法や移動平均線システムなど、他のトレンド判断方法も探求できます。複数のトレンド判断方法を組み合わせることで、戦略の適応性を高めることができます。

-

リスク管理方法の改善:既存のトレーリングストップと固定ストップに加えて、ボラティリティストップやダイナミックストップなど、より高度なリスク管理方法を導入できます。これらの方法は市場のボラティリティ変化にうまく適応し、リスクをより適切に制御できます。

-

ポジション管理モジュールの追加:現在の戦略は固定ポジション方式を採用していますが、市場のボラティリティや口座残高などに応じてポジションサイズを動的に調整する動的ポジション管理モジュールを導入することで、資金効率を高めることができます。

-

複数の市場と銘柄への適応:戦略をより多くの取引市場や銘柄に拡張し、分散投資によって全体的なリスクを低減します。同時に、異なる市場や銘柄間の相関関係を研究し、これらの情報を活用して戦略の資産配分を最適化できます。

まとめ

RSIとEMAの二重フィルター戦略は、相対力指数と指数移動平均線を有機的に組み合わせることで、市場トレンドを効果的に捉え、同時にRSI指標が発生させやすい偽シグナルの問題を低減します。戦略のロジックは明確で、充実したリスク管理策を含み、良好な安定性と収益可能性を備えています。しかし、トレンド転換リスク、パラメータ最適化リスク、ブラックスワンイベントのリスクなど、いくつかの潜在的なリスクも存在します。これらのリスクに対して、より多くのテクニカル指標の導入、トレンド判断方法の最適化、リスク管理方法の改善、ポジション管理モジュールの追加、複数の市場や銘柄への拡張といった対応策と最適化の方向性を提案しました。継続的な最適化と改善を通じて、この戦略が将来の市場変化にうまく適応し、投資家に安定した収益をもたらすことが期待されます。

- 1