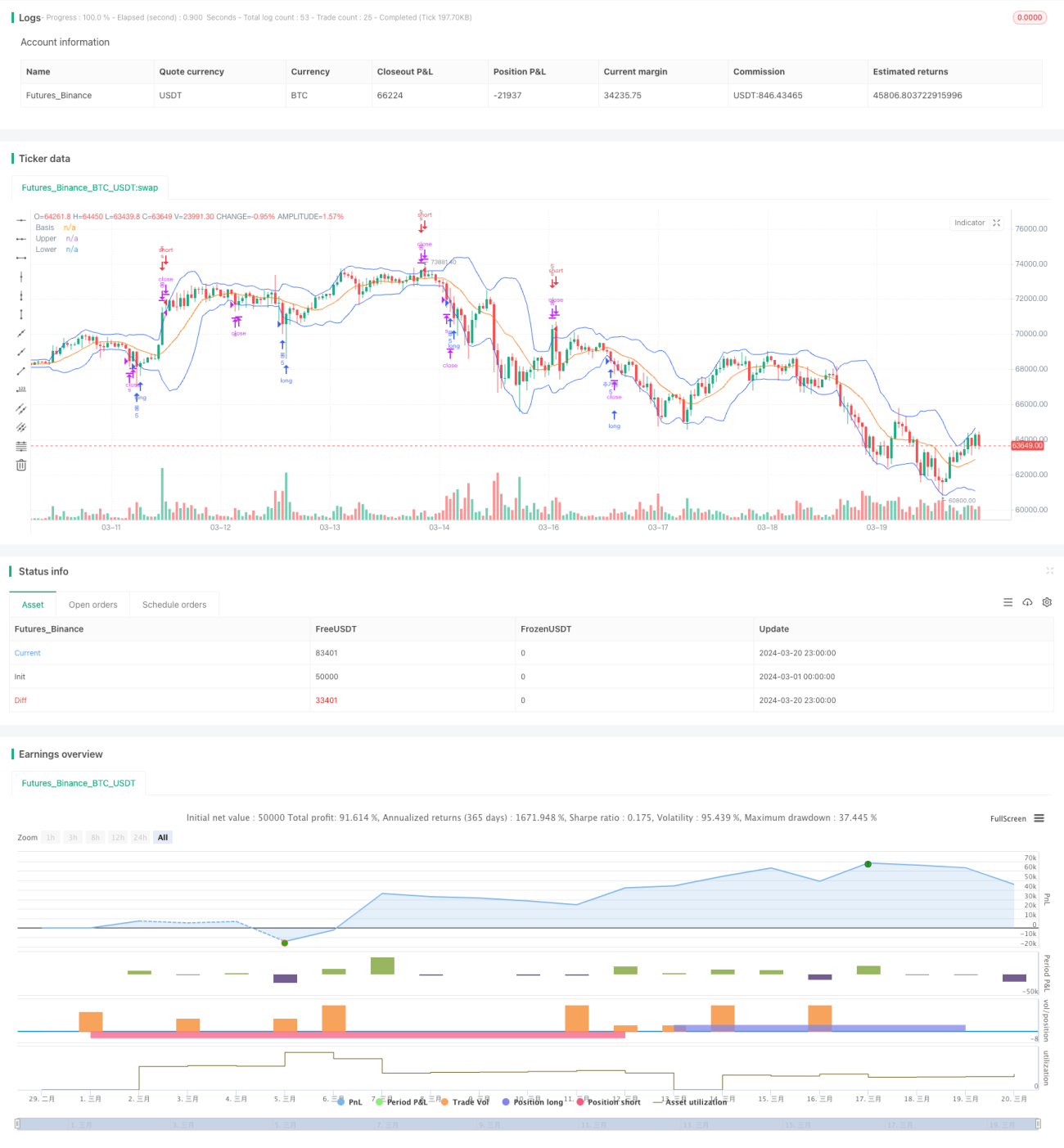

ボリンジャーバンドを用いた動的利確と動的ポジション追加戦略

戦略概要

本戦略はボリンジャーバンドに基づき、価格がバンドの上限・下限に接触した際にポジションを建て、動的な利食いと動的な追加ポジションのロジックを設定します。価格が下限から反発し、ボリンジャーバンドの中間線を突破した場合、上昇トレンドが形成されたと見なし、価格が中間線に一定比率まで押し戻されたときに追加ポジションを取ります。最終的に価格が上限を突破した時点で全ポジションを決済し利益を確定します。下降トレンドでは逆の動作ロジックを採用します。ボリンジャーバンドによる動的利食いと動的追加ポジションにより、本戦略はトレンド相場でより多くの利益を獲得できます。

戦略の原理

本戦略の主な原理は以下の通りです。

-

ボリンジャーバンドの上限、中間線、下限を計算します。上限・下限は中間線±標準偏差のN倍で算出され、Nはカスタマイズ可能です。

-

終値がボリンジャーバンドの下限を下回り、かつまだポジションを建てていない場合、買いポジションを建てます。終値がボリンジャーバンドの上限を上回り、かつまだポジションを建てていない場合、売りポジションを建てます。このエントリーロジックは従来のボリンジャーバンドブレイクアウト戦略と同様です。

-

買いポジション建て後、終値がボリンジャーバンドの中間線を上抜けた場合、上昇トレンドが形成されたと見なし、変数basisCrossedをtrueに設定します。売りポジション建て後、終値がボリンジャーバンドの中間線を下抜けた場合も、basisCrossedをtrueに設定します。

-

買いポジションの場合、終値が下限を再び下回り、かつbasisCrossedがtrue、かつ現在価格が元のエントリー価格より2%以上下落している場合、戦略は追加ポジションを取ると同時に、basisCrossedをfalseにリセットします。売りポジションの場合はその逆となります。この追加ポジションロジックにより、トレンドの押し目で低位で追加でき、利益幅を拡大できます。

-

買いポジション保有中に終値がボリンジャーバンドの上限を突破した場合、または売りポジション保有中に終値が下限を割り込んだ場合、全ポジションを決済して利益を確定し、各フラグ変数をリセットして次のエントリーに備えます。

上記の動的なエントリー、追加ポジション、利食いのロジックにより、本戦略はトレンド相場で柔軟に運用し、より高い利益を追求できます。また、ボリンジャーバンドという古典的なテクニカル指標でトレンドを捉えることで、戦略にある程度の適応性と安定性を持たせています。

優位性分析

-

動的利食い: ボリンジャーバンドの上限・下限で利食い位置を動的に調整するため、固定ポイントでの利食いよりも市場変動に適合しやすく、利益を柔軟に守れます。

-

動的追加ポジション: トレンド形成後の押し目で段階的に追加ポジションを取るため、トレンド相場でより高い利益を狙えます。動的追加ポジションにより、本戦略はトレード取引で優位性を発揮します。

-

パラメータの柔軟性: ボリンジャーバンドのパラメータ(NやP値など)は自由に調整でき、異なる市場特性や取引スタイルに適応できます。

-

適応性の高さ: ボリンジャーバンドは古典的なテクニカル指標であり、トレンド捕捉に優れています。これと動的なポジション管理を組み合わせることで、様々な金融市場で安定した効果を発揮します。

-

ロジックの明確さ: エントリー・決済条件、追加・削減ロジックが非常に明確であり、トレーダーが理解・把握しやすいです。明確なロジックは二次開発や戦略最適化も容易にします。

リスク分析

-

レンジ相場: ボリンジャーバンド戦略はレンジ相場では成績が振るわず、頻繁なエントリーと決済により多くの取引コストが発生し、総収益に悪影響を与える可能性があります。

-

トレンド転換: トレンド転換の重要な局面では、戦略の判断が遅れ、誤った方向に追加ポジションを取って大きなドローダウンを招く恐れがあります。

-

極端な相場: 急騰・急落などの極端な相場では、ボリンジャーバンドの動きが異常になり、戦略が無効になる可能性があります。

-

パラメータ設定: 不適切なパラメータ設定は戦略のパフォーマンスを大きく損なう可能性があります。例えばN値が小さすぎると頻繁な取引を招き、大きすぎるとシグナルが遅れます。

-

ブラックスワン事象: 重大な政治的・経済的イベントが発生した場合、本戦略は大きなリスクエクスポージャーに直面する可能性があります。

上記リスクに対しては、以下の2点から制御できます。1) 適切なパラメータを設定し、対象銘柄や市場状態に応じてパラメータを最適化する。2) 戦略にトレンド判断やボラティリティフィルターなどの追加フィルター条件を加え、シグナルの質を高める。また、実際の運用ではポジション管理とリスク管理を徹底し、1回の取引あたりのリスクエクスポージャーを厳格に制限する必要があります。

最適化の方向性

-

トレンドフィルター: エントリー時にトレンド判断ロジックを追加する。例えばMAの順行配列を買いのフィルター条件、逆行配列を売りのフィルター条件とすることで、トレンド把握の成功率を高められます。

-

ボラティリティフィルター: ボリンジャーバンドは一種のボラティリティ指標でもあります。ATRやヒストリカルボラティリティなどの指標を用いて市場のボラティリティ状態を識別し、高ボラティリティ時にはポジションサイズを適度に減らし、低ボラティリティ時には増やすことで、リスクをより適切にコントロールできます。

-

動的パラメータ最適化: ボリンジャーバンドのパラメータを市場状態に応じて動的に調整します。例えばトレンド相場ではN値を大きくし、レンジ相場では小さくする。これには機械学習などの技術を活用し、過去データの学習を通じて最適なパラメータを探索する必要があります。

-

コンビネーション戦略: 本戦略をMACDやRSIなどの他の古典的な戦略と組み合わせ、複合戦略とすることでシステムの頑健性と収益性を高められます。

-

ストップロスロジックの追加: 現在の戦略には明確なストップロスロジックがありません。トレーリングストップや固定比率のストップロスなどのメカニズムを導入し、1回の取引あたりの最大損失を制限することを検討すべきです。

-

ポジション管理の最適化: 追加ポジションや削減のプロセスにおいて、ケリーの公式や最適F値などの古典的なポジション管理手法を参考にすることで、管理可能なリスク下で利益を最大化できます。

以上の最適化により、本戦略のリスクリターン比をさらに向上させ、変化の多い市場環境に適応し、トレーダーに安定したリターンをもたらすことが期待できます。

まとめ

ボリンジャーバンド動的利食い・動的追加ポジション戦略は、古典的なトレンドフォロー戦略です。ボリンジャーバンドをベースに、動的にポジションを調整することでより高いトレンド利益を追求します。ロジックが明確で、パラメータの柔軟性があり、適応性も高いため、深く研究・応用する価値のある定量取引戦略です。一方で、レンジ相場では成績が振るわず、極端な相場やブラックスワン事象への対応力が不足している点にも注意が必要です。実際の運用では、パラメータ最適化、リスク管理、戦略コンビネーションを重視し、定期的に異なる市場状態での戦略の有効性を検証することが求められます。本戦略の内部ロジックを深く理解し、継続的に最適化・改善することで、定量取引者の重要なツールとなり、投資家に長期的で安定したリターンをもたらすことができるでしょう。

- 1