ドンチャンチャネルブレイクアウト戦略

1

Follow

1802

Followers

戦略概要

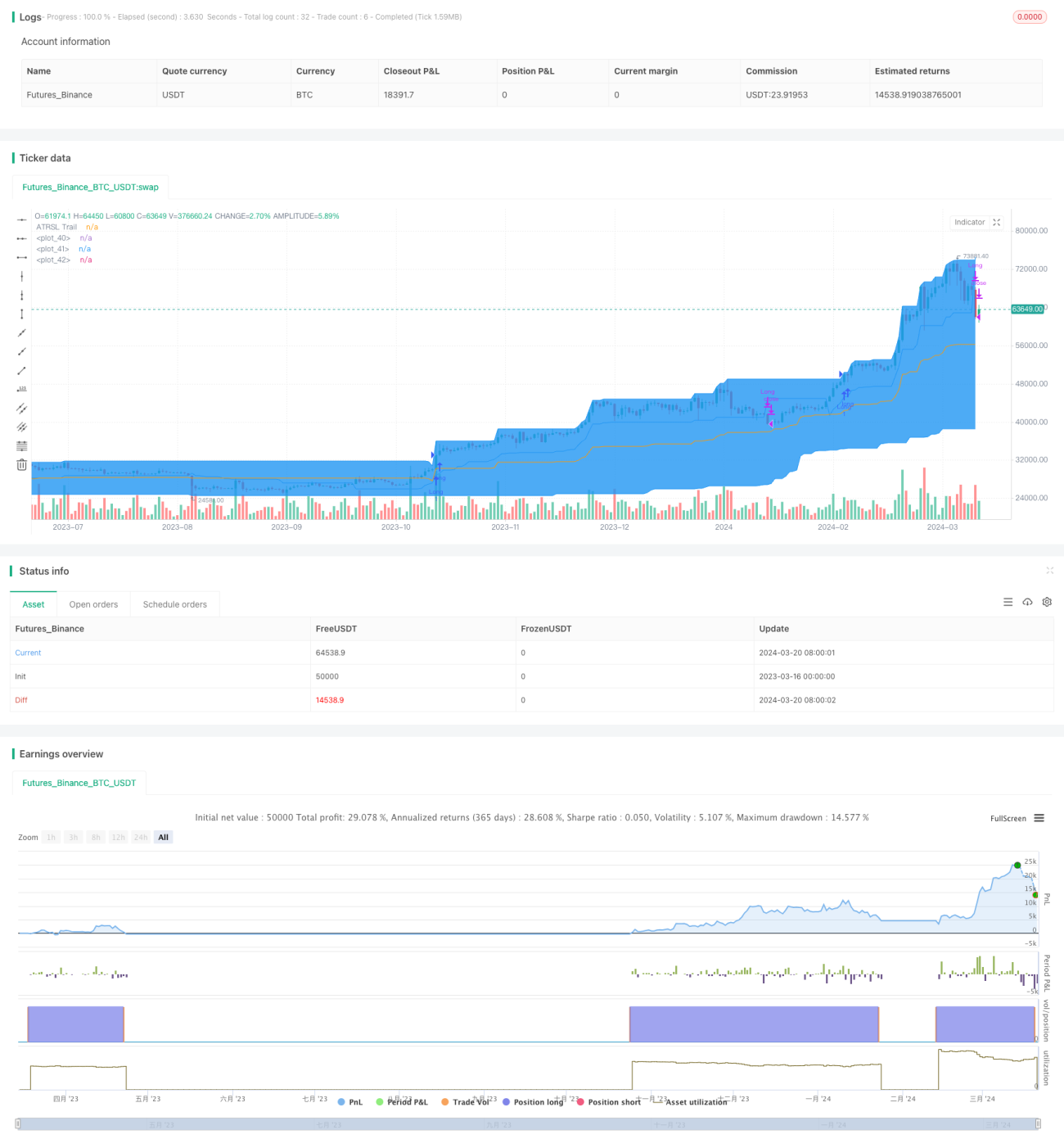

ドンチャンチャネルブレイクアウト戦略は、トレンドフォロー型の定量取引戦略です。この戦略では、ドンチャンチャネルを利用して市場トレンドを捉え、同時にATRSL移動ストップでリスクを管理します。価格がドンチャンチャネルの上限バンドをブレイクした際に買いポジションを建て、価格がATRSL移動ストップラインを下回った際にポジションを決済します。

戦略の仕組み

- ドンチャンチャネルの計算: ユーザーが入力した

donLengthパラメータに基づき、過去donLength期間の高値と安値をそれぞれドンチャンチャネルの上限donUpperおよび下限donLowerとして計算します。チャネルの中間線donBasisは上限と下限の平均値です。 - ATRSL移動ストップの計算: ユーザーが入力した

AP2およびAF2パラメータに基づき、ATR値SL2を計算します。その後、現在の終値SCと前回の移動ストップ価格Trail2[1]の関係に応じて、移動ストップ価格Trail2を動的に調整します。 - エントリー条件: 現在の終値がドンチャンチャネルの上限バンドを上抜けた場合、買いポジションを建てます。

- イグジット条件: 現在の終値がATRSL移動ストップラインを下抜けた場合、ポジションを決済します。

戦略のメリット

- トレンドフォロー: ドンチャンチャネルでトレンド方向を判断するため、市場トレンドを効果的に捉えることができます。

- 動的ストップロス: ATRSL移動ストップを使用することで、市場の変動に応じてストップ位置を動的に調整し、リスクを管理できます。

- 柔軟なパラメータ: ユーザーは自分のニーズに合わせて

donLength、AP2、AF2などのパラメータを調整し、戦略のパフォーマンスを最適化できます。

戦略のリスク

- パラメータリスク: パラメータ設定が異なると戦略のパフォーマンスが大きく変わるため、十分なバックテストとパラメータ最適化が必要です。

- 市場リスク: レンジ相場やトレンド反転時には、大きなドローダウンが発生する可能性があります。

- スリッページと取引コスト: 頻繁な取引により、スリッページや取引コストが高くなり、戦略のリターンに影響を与える可能性があります。

最適化の方向性

- トレンドフィルターの追加: エントリー条件にADXなどの指標を追加し、トレンドの強さを判断することで、トレンドが明確な時のみエントリーし、エントリーの質を高めます。

- ストップロスの最適化: パーセンテージストップやATRストップなど、他のストップロス手法を試すか、複数の手法を組み合わせてストップロスの柔軟性を向上させます。

- ポジション管理の追加: 市場の変動や口座リスクに応じてポジションサイズを動的に調整し、リスクエクスポージャーをコントロールします。

まとめ

ドンチャンチャネルブレイクアウト戦略は、ドンチャンチャネルでトレンドを捉え、ATRSL移動ストップでリスクを管理する古典的なトレンドフォロー戦略です。この戦略の利点はロジックがシンプルで明確であり、実装や最適化が容易な点です。一方、レンジ相場やトレンド反転時にはパフォーマンスが低下しやすく、パラメータ設定が戦略のパフォーマンスに大きく影響するという欠点もあります。実際の運用では、元の戦略にトレンドフィルター、ストップロスの最適化、ポジション管理などのモジュールを追加することで、戦略の安定性と収益性を高めることができます。同時に、取引頻度とコストを管理し、市場特性や自身のリスク選好に応じて戦略パラメータを柔軟に調整する必要があります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1