ロング・ショート線形クロス戦略

1

Follow

1802

Followers

概要

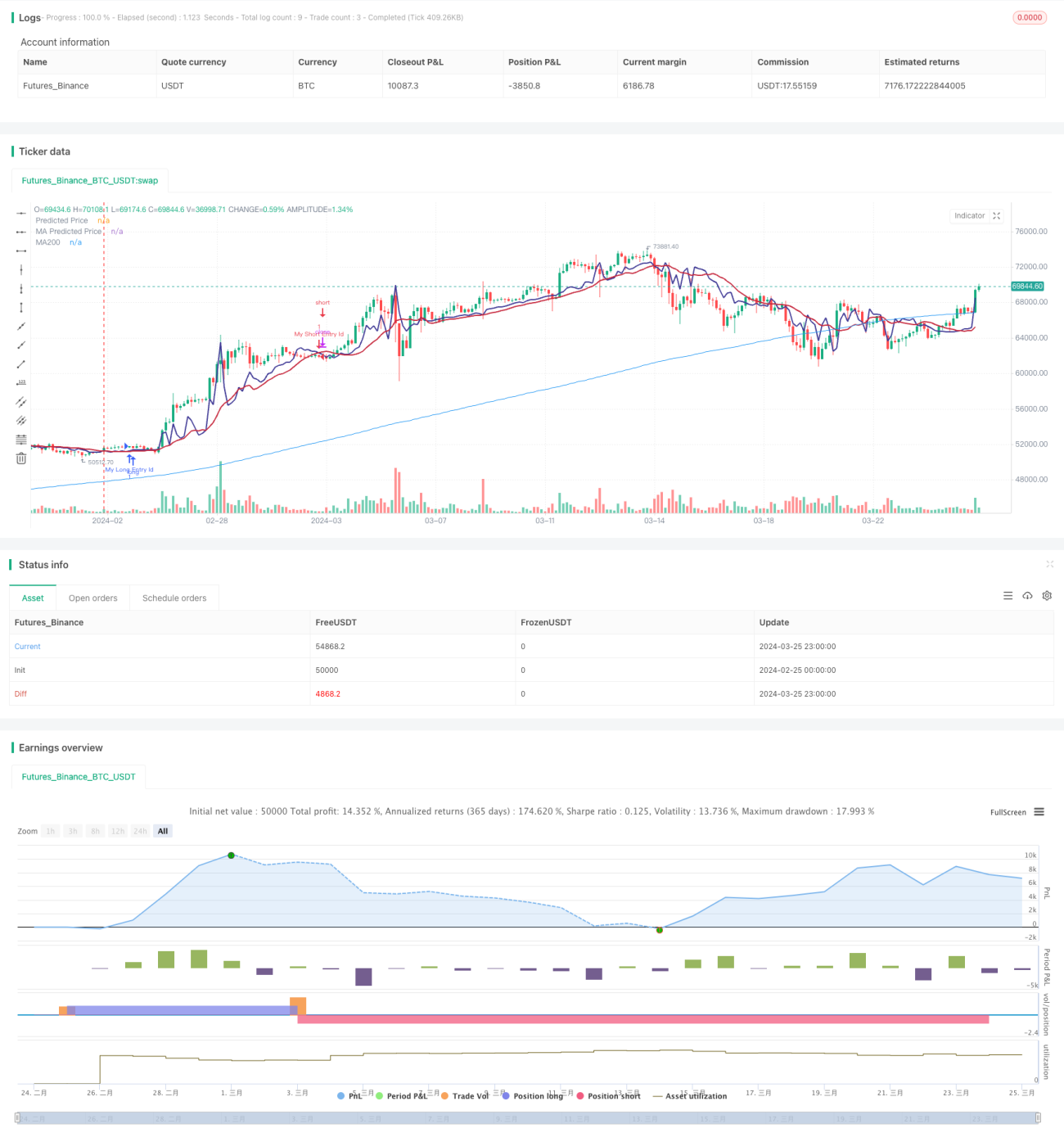

多空線形クロス戦略は、線形回帰モデルに基づいて株価の将来の値動きを予測するテクニカル分析戦略です。この戦略の基本原則は、株価の動きは一定の線形トレンドに従う傾向があり、価格の線形回帰を計算することで将来の価格を予測できるというものです。予測価格が現在の価格を上抜けたときにロング、下抜けたときに手仕舞い(クローズ)します。

戦略の原理

この戦略はまず、一定期間の株価の線形回帰を計算します。線形回帰は最小二乗法を用いて一本の直線をフィッティングし、この直線は時間の経過に伴う価格のトレンドを示します。戦略はチャート上に予測価格線と現在価格を描画します。

戦略は2つのシグナルを定義します。

- ロングシグナル:予測価格が現在価格を上抜けたときに発生

- ショートシグナル:予測価格が現在価格を下抜けたときに発生

ロングシグナルが出現した場合、戦略はロングポジションを建てます。ショートシグナルが出現した場合、ポジションをクローズします。

戦略の主要ステップは以下の通りです。

- 一定期間の価格の線形回帰を計算

- チャート上に予測価格線と現在価格を描画

- ロングシグナルとショートシグナルを定義

- ロングシグナルが発生したらロングポジションを建てる

- ショートシグナルが発生したらクローズする

優位性分析

多空線形クロス戦略には以下の利点があります。

- シンプルで効果的:戦略は論理的で明確、実装が容易であり、価格の線形トレンドを捉えることができます。

- 幅広い適用性:トレンド相場でもレンジ相場でも、戦略は取引シグナルを生成できます。

- 最適化の余地が大きい:戦略には線形回帰期間や移動平均線などの重要なパラメータが含まれており、これらのパラメータを最適化することで戦略のパフォーマンスを向上させることができます。

リスク分析

多空線形クロス戦略には多くの利点がありますが、いくつかのリスクも存在します。

- トレンド認識リスク:価格の動きが線形トレンドに従わない場合(例えばレンジ相場)、戦略は誤ったシグナルを生成する可能性があります。MACDなどの他の指標と組み合わせることでリスクを低減できます。

- パラメータ設定リスク:戦略のパフォーマンスはパラメータ設定に敏感であり、不適切なパラメータは損失につながる可能性があります。したがって、実運用前にはパラメータの十分なバックテストと最適化が必要です。

- 過学習リスク:パラメータを過度に最適化すると、戦略が過去のデータに過学習し、将来のパフォーマンスが低下する可能性があります。過学習を避ける方法としては、シンプルさを保つ、データセット外でのテストなどがあります。

最適化の方向性

- 他の指標との組み合わせ:線形回帰シグナルはMACDやボリンジャーバンドなどの他のテクニカル指標と組み合わせることで、シグナルの精度を高めることができます。

- 動的パラメータ最適化:市場状況に応じてパラメータを動的に調整する適応メカニズムを設計し、適応性を高めることができます。

- リスク管理モジュールの追加:損切りや資金管理などのリスク管理措置を戦略に組み込み、一回の取引リスクを低減し、累積リターンを向上させます。

- 機械学習による最適化:機械学習アルゴリズムを用いて線形回帰モデルを継続的に最適化し、予測精度を高めることができます。

まとめ

多空線形クロス戦略は、価格の線形回帰に基づき、予測価格と現在価格を比較して取引シグナルを生成します。この戦略はロジックがシンプルで明確であり、価格の線形トレンドを捉えることができ、様々な相場に対応できます。同時に、戦略は実装と最適化が容易で、パラメータを柔軟に調整したり、他の指標と組み合わせたり、リスク管理モジュールを追加するなどして、戦略のパフォーマンスを継続的に向上させることができます。ただし、トレンド認識の不正確さ、不適切なパラメータ設定、過去データへの過学習などのリスクも存在するため、実際の運用には注意が必要です。総じて、多空線形クロス戦略はシンプルかつ効果的なクオンツ取引戦略であり、さらなる探求と最適化に値します。

Source

Pine

/*backtest

start: 2024-02-25 00:00:00

end: 2024-03-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stocktechbot

//@version=5

strategy("Linear Cross", overlay=true, margin_long=100, margin_short=0)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1