グリッド取引リスクヘッジ戦略

戦略概要

格子取引リスクヘッジ戦略は,格子取引理念に基づく,リスクヘッジ思想を組み合わせた量化取引戦略である.この戦略は,既定の価格区間内に複数の買取注文を配置することで,価格変動から利益を得る.また,この戦略は,格子境界を動的に調整して,市場環境の変化に適応させ,戦略のリスクを軽減するリスクヘッジメカニズムも導入している.

戦略原則

この戦略の核心原則は,格子取引である。 まず,ユーザが設定したパラメータに基づいて,格子の上下境界と格子線の数を決定する。 次に,格子線に買取注文を配置する:価格が格子線に触れたときに,その格子線の前に注文がない場合は,ポジションを開く; もし前に注文があった場合は,平仓する。 この方法で,戦略は価格の波動の中で継続的にポジションを開き,平仓する.

同時に,リスクを軽減するために,この戦略は,ダイナミックな格子境界調整メカニズムも導入している.ユーザーの選択に応じて,格子の上下境界は,次の2つの方法で自動的に調整することができる:1) 最近の最高値と最低値に基づいて,ユーザが設定した偏移を考慮し;2) 移動平均に基づいて,ユーザが設定した偏移を考慮し.格子境界を動的に調整することにより,格子は常に現在の価格の周りに配置することができ,その結果,価格が格子境界を突破するリスクを低減する.

さらに,この戦略は,ポジションを開く時に,総資金をNの部分に分割し,ポジションを開くたびに同じ量の資金を使用します.これにより,1回の取引のリスクを減らすことができます.

優位分析

-

適応性:グリッドの境界を動的に調整することで,戦略は異なる市場環境に適応し,トレンドや振動的な状況にかかわらず,自動的に調整することができ,より良い収益を得ることができます.

-

リスク管理: 戦略は,ポジション開設時に同量の資金を使用し,単一取引のリスクは小さい.同時に,ダイナミックな格子境界調整機構は,価格が格子境界を破るリスクを減らすことができます.

-

取引頻度が高い: 格子には通常より多くの注文が配置されているため,取引頻度が高いため,波動的な状況でより簡単に利益を得ることができる.

-

パラメータの柔軟性:ユーザは,自分の好み,格子数,上下境界,動的に調整されるパラメータなどに合わせて,異なる取引スタイルに対応することができます.

リスク分析

-

トレンド状況で不良なパフォーマンス:価格が継続的に一方的に上昇または下落し,格子の境界を突破し,動的調整が価格変化の速度に追いつかない場合,戦略は大きなリスクに直面する可能性があります.

-

手数料:戦略取引の頻度が高いため,手数料は収益に一定の影響を及ぼす可能性があります.

-

パラメータ設定不適切:パラメータ設定不適切である場合,例えばグリッドの数が多すぎ,グリッド境界が合理的に設定されていないなど,戦略の不良パフォーマンスを引き起こす可能性があります.

解決方法:1) トレンドの状況では,拡大格子境界の調整幅を考慮するか,またはトレンド戦略と組み合わせることができる;2) 手数料が低い取引所と通貨を選択する;3) 実際の動作の前に,パラメータの十分な反測と最適化が必要である.

最適化の方向

-

他の戦略と組み合わせる: 格子取引戦略を,他のタイプの戦略と組み合わせることを考えてもよい. 例えば,トレンド戦略,平均回帰戦略など,戦略の適応性と安定性を向上させる.

-

動態調整機構の改善:現在の戦略の動態調整機構は比較的単純で,より多くの要因を考慮して (例えば,交差量,波動率など),より高度なアルゴリズム (例えば,自己適応アルゴリズム,機械学習アルゴリズムなど) を採用することで,さらに最適化することができます.

-

資金管理の最適化:現在の戦略は,等価資金管理を採用しており,資金管理のより高度な方法,例えばケリー法,最適化方法などの導入を考慮して,資金利用の効率と収益をさらに向上させることができます.

-

ストップ・ストップの導入: 格子取引の基礎で,移動ストップ・ストップ,波動率ストップ・ストップなどのストップ・ストップの論理を導入して,戦略のリスクをさらに低減することができる.

要約する

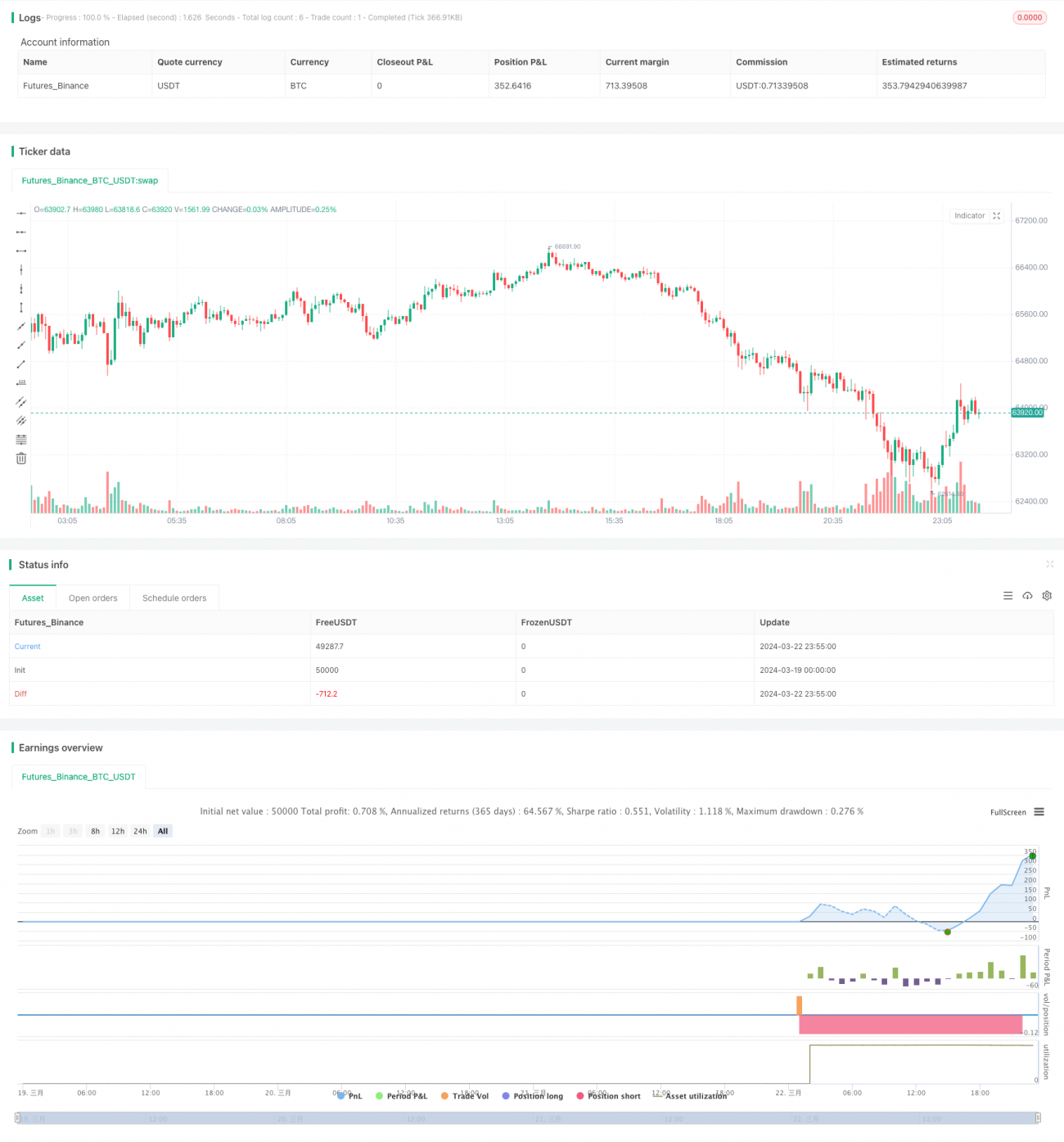

格子取引リスクヘッジ戦略は,高度に自動化され,適応力があり,リスクが制御できる量化取引戦略である.格子取引とダイナミック格子調整により,戦略は様々な状況で利益を得ることができ,同時にリスクを制御することもできる.しかし,戦略は,トレンド状況で不良なパフォーマンスを発揮し,手数料は収益に影響を及ぼす可能性があるため,実際のアプリケーションではさらなる最適化と改進が必要である.全体的に,この戦略は,より成熟した量化取引の考え方を提供し,さらなる研究と適用に値する.

/*backtest

start: 2024-03-19 00:00:00

end: 2024-03-23 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1