概要

移動平均線クロス戦略は、異なる周期の2本の移動平均線のクロスシグナルに基づいて売買シグナルを生成する定量取引戦略です。本戦略では9日と20日の単純移動平均線を使用し、短期線が下から上へ長期線をクロスしたときに買いシグナル、短期線が上から下へ長期線をクロスしたときに売りシグナルを発生させます。この戦略はロジックがシンプルで明確であり、実装や最適化が容易です。

戦略の原理

本戦略の核心は、異なる周期の移動平均線のクロスシグナルを利用して市場トレンドの転換点を捉えることにあります。具体的には、戦略の主な手順は以下の通りです。

- 9日および20日の単純移動平均線を計算します。

- 短期線(9日)が長期線(20日)を上抜けしたかどうかを判断し、条件を満たす場合はcrossoverCondition変数をtrueに設定し、買い条件成立とします。

- 現在の終値が始値より高く、かつ9日移動平均線より高いかを判断し、条件を満たす場合はbuySignal変数をtrueに設定し、現在のバーが買い条件に合致するものとします。

- crossoverConditionとbuySignalの両方がtrueの場合、買いを実行し、同時にcrossoverConditionをfalseにリセットして重複買いを防止します。

- 短期線(9日)が長期線(20日)を下抜けしたかどうかを判断し、条件を満たす場合はcrossoverCondition変数をfalseに設定し、クロス条件が成立しなくなったものとします。

- 現在の終値が9日移動平均線より低い場合、売りを実行します。

以上の手順により、短期線が長期線を上抜けした後の最初の陽線で買い、短期線が長期線を下抜けした後の最初の陰線で売ることで、トレンド転換点でのタイムリーな建玉と手仕舞いを実現します。

優位性分析

移動平均線クロス戦略には以下の優位性があります。

- ロジックがシンプル:移動平均線のクロスシグナルに基づいており、ロジックが明確で理解・実装が容易です。

- 適応性が高い:移動平均線の周期パラメータを調整することで、様々な市場や取引商品に対応できます。

- トレンドフォロー:移動平均線は市場トレンドを効果的に追跡するため、戦略が主要トレンド方向に沿った取引を行えます。

- リスク管理:移動平均線クロスに加え、現在のローソク足の動きでシグナルをさらに確認することで、ある程度偽シグナルを回避できます。

リスク分析

移動平均線クロス戦略には一定の優位性があるものの、以下のリスクが存在します。

- 遅延性:移動平均線は遅行指標であり、クロスシグナルが発生した時点では市場がすでにある程度動いていることが多く、戦略のエントリーポイントが理想的でない場合があります。

- レンジ相場:レンジ相場では短期線と長期線が頻繁にクロスすることがあり、戦略が多くの取引シグナルを発生させて取引コストが増加する可能性があります。

- パラメータリスク:市場環境や取引商品によって適切な移動平均線の周期パラメータは異なり、パラメータの選択を誤ると戦略のパフォーマンスが低下する恐れがあります。

これらのリスクに対しては、以下の対策を講じることができます。

- 出来高やボラティリティなどの他のテクニカル指標やシグナルフィルター条件を導入し、シグナルの質を高めます。

- レンジ相場に対しては、ストップロスやフィルター機構を導入し、頻繁な取引によるコストを削減します。

- 市場や商品に応じてパラメータ最適化と適応調整を行い、戦略の頑健性を向上させます。

最適化の方向性

-

パラメータ最適化:移動平均線の周期パラメータを最適化し、現在の市場により適したパラメータの組み合わせを見つけて戦略のパフォーマンスを向上させます。

-

シグナルフィルター:移動平均線クロスに加えて、MACDやRSIなどの他のテクニカル指標や条件を導入し、取引シグナルを二次確認して信頼性を高めます。

-

ポジション管理:市場トレンドの強さやボラティリティなどの要因に基づいてポジションサイズを動的に調整し、トレンドが強いときはポジションを増やし、トレンドが不明瞭またはボラティリティが高いときはポジションを減らすことで、リスクリターン比を向上させます。

-

ストップロスと利食い:適切なストップロスおよび利食いメカニズムを導入し、1回の取引あたりのリスクエクスポージャーを管理するとともに、利益を伸ばして戦略の収益を向上させます。

-

ロングショートヘッジ:戦略に逆張りシグナルを追加し、ロングとショートの両方のポジションを同時に保有することで市場リスクをヘッジし、戦略の安定性を高めることを検討します。

以上の最適化の方向性は戦略のパフォーマンス改善に役立ちますが、具体的な実装は実際の状況に応じて調整とテストを行う必要があります。

まとめ

移動平均線クロス戦略はシンプルで効果的なトレンドフォロー戦略であり、異なる周期の移動平均線のクロスシグナルを通じて市場トレンドの変化を捉えます。この戦略はロジックが明確で適応性が高い一方、遅延性やレンジ相場でのリスクなどの問題も存在します。他のテクニカル指標の導入、パラメータの最適化、ポジション管理やリスク管理の改善などにより、本戦略のパフォーマンスをさらに向上させ、より頑健で効果的な定量取引戦略とすることができます。

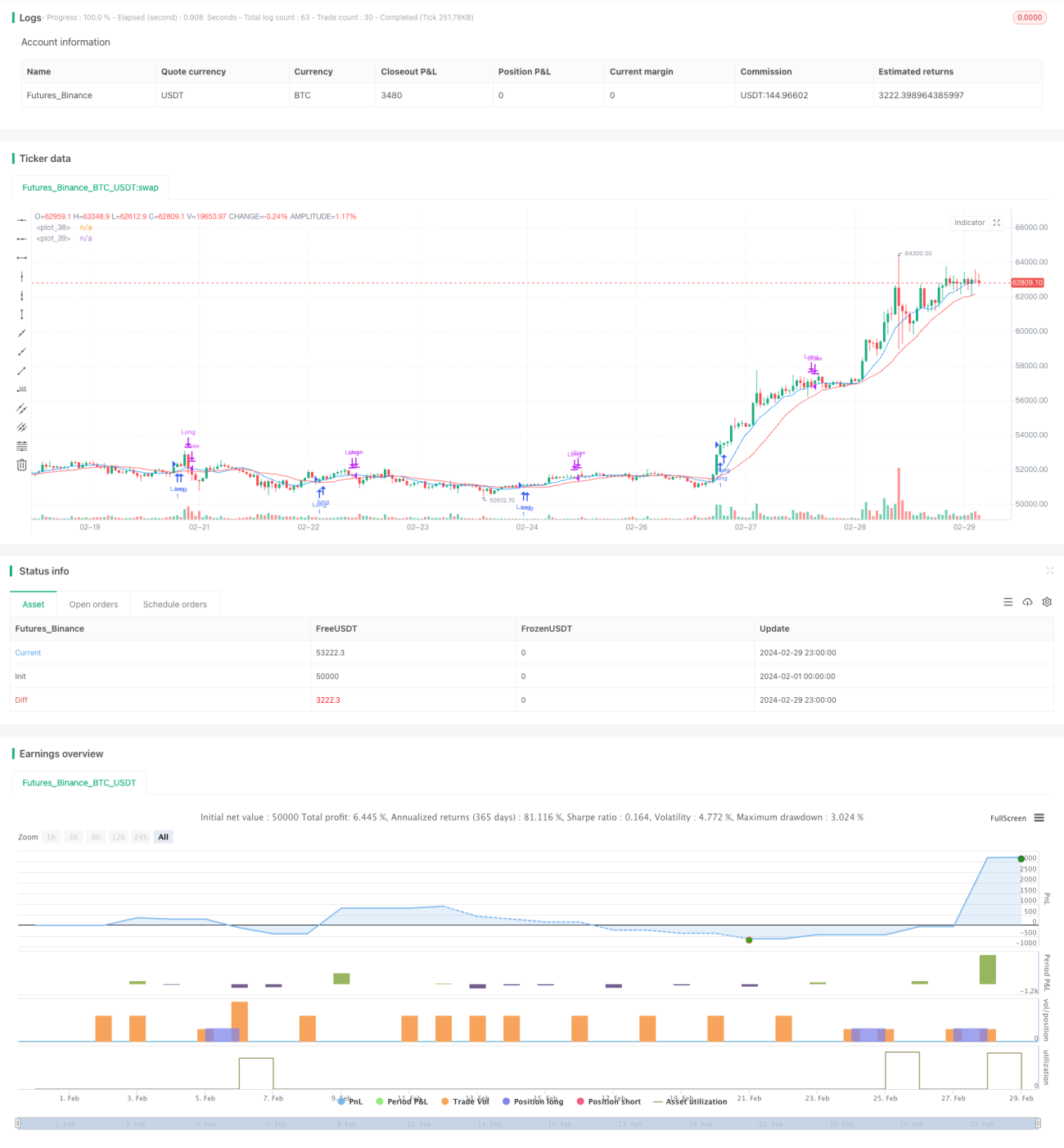

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZeroHeroTrading

//@version=5- 1