ボリンジャーバンドとRSIの取引戦略

1

Follow

1802

Followers

概要

この戦略は、ボリンジャーバンドと相対力指数(RSI)を組み合わせて売買シグナルを判断します。価格がボリンジャーバンドの下限を突破し、かつRSIが設定された下限を下回った場合に買いシグナルが発生します。価格がボリンジャーバンドの上限を突破し、かつRSIが設定された上限を上回った場合に売りシグナルが発生します。また、この戦略は買い間隔パラメータを導入し、頻繁な取引を避けることで、ピラミッド型ポジション管理を実現しやすくします。

戦略の原理

- RSI指標を計算し、価格の買われすぎ・売られすぎの状況を測定します。

- ボリンジャーバンドの上限と下限を計算し、価格のブレイク状況を判断します。

- RSIとボリンジャーバンドを組み合わせて売買シグナルを設定します。

- 終値がボリンジャーバンドの下限を下回り、かつRSIが設定された下限レベルを下回った場合、買いシグナルが発生します。

- 終値がボリンジャーバンドの上限を上回り、かつRSIが設定された上限レベルを上回った場合、売りシグナルが発生します。

- 買い間隔パラメータを導入し、連続買いの頻度を制限することで、ピラミッド型ポジション管理を容易にします。

戦略の利点

- 二重確認:戦略はボリンジャーバンドとRSIの2つの指標を同時に使用することで、トレンドの転換点をより確実に捉え、偽シグナルのリスクを低減します。

- ピラミッド型建玉:買い間隔パラメータを設定することで、トレンドが確定した後に段階的にポジションを増やすことができ、リスク管理と収益の最適化に役立ちます。

- パラメータの柔軟性:ユーザーは市場の特性や個人の好みに応じて、RSIの上限・下限や買い間隔などのパラメータを柔軟に設定できます。

戦略のリスク

- トレンド継続リスク:価格がボリンジャーバンドをブレイクした後に短期間の反落が発生した場合、戦略が早期に手仕舞いし、その後のトレンドを逃す可能性があります。

- パラメータ最適化リスク:市場環境が異なると最適なパラメータの組み合わせが大きく異なる可能性があり、戦略は過学習のリスクに直面する可能性があります。

- ブラックスワン事象:戦略は過去のデータに基づいて構築されているため、極端な相場状況に効果的に対応できない可能性があります。

戦略の最適化方向

- ストップロス・利益確定の導入:戦略にトレーリングストップや固定のストップロス・利益確定ロジックを追加し、個々の取引リスクをさらに抑制します。

- 動的パラメータ最適化:市場状態の変化に応じて、RSIの上限・下限や買い間隔などのパラメータを動的に調整し、戦略の適応性を向上させます。

- 他のテクニカル指標との組み合わせ:トレンド系やオシレーター系の他の指標を補助判断として導入し、戦略の堅牢性を高めます。

まとめ

本戦略は、ボリンジャーバンドとRSIという2つの古典的なテクニカル指標を巧みに組み合わせ、二重確認メカニズムによってトレンドの機会を捉えます。同時に、ピラミッド型建玉手法を導入し、リスクを管理しながら収益の最適化を図っています。ただし、本戦略にはトレンド継続リスク、パラメータ最適化リスク、ブラックスワン事象のリスクも存在します。今後はストップロス・利益確定の導入、動的パラメータ最適化、他の指標との組み合わせなどによってさらに最適化することが可能です。総じて、これは考え方が明確で論理的に緻密な定量取引戦略であり、さらなる探求と実践に値します。

Source

Pine

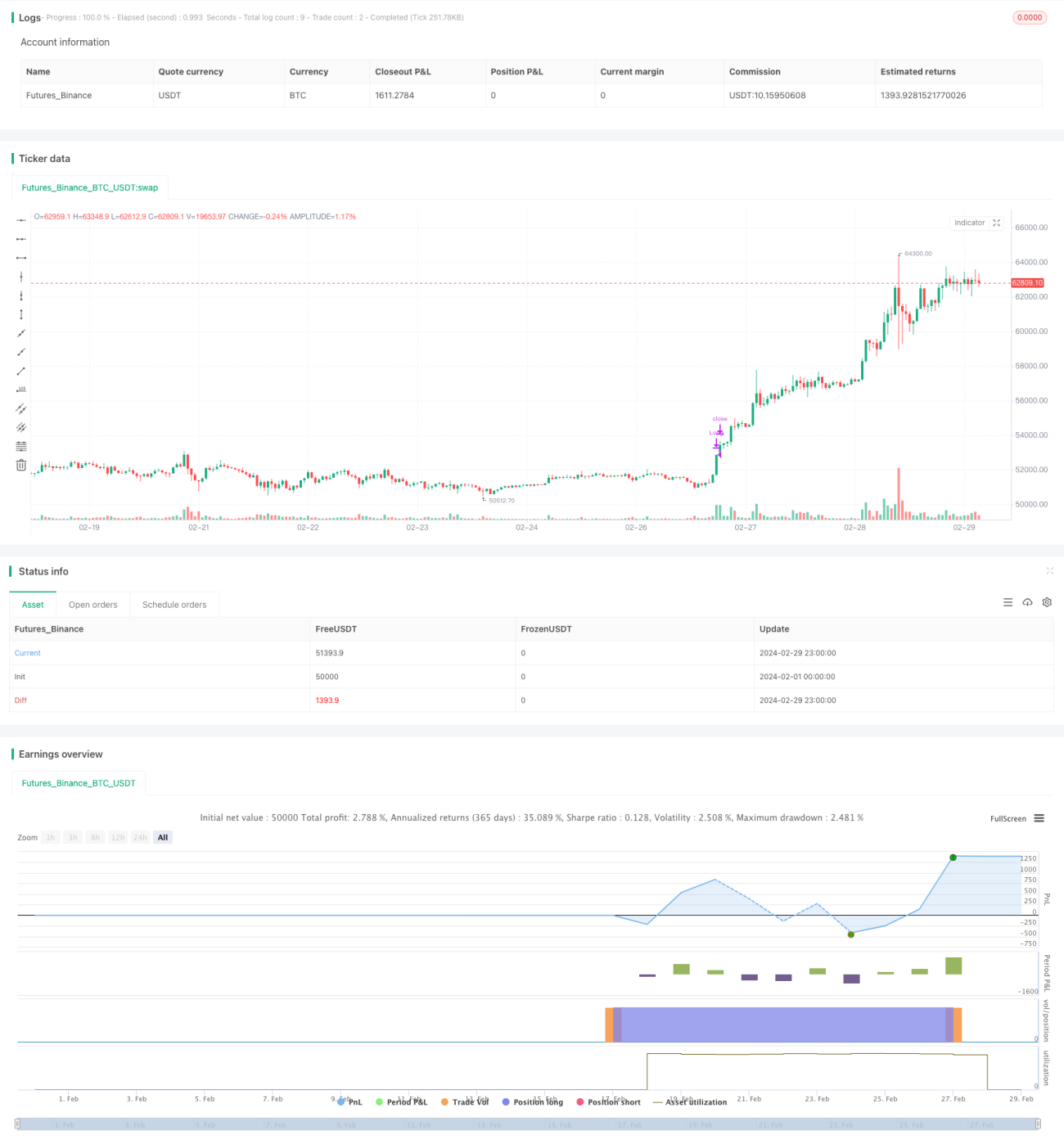

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(overlay=true, shorttitle="cakes'Strategy For RSI", default_qty_type = strategy.percent_of_equity, initial_capital = 100000, default_qty_value = 100, pyramiding = 0, title="cakes'Strategy", currency = 'USD')Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1