移動平均線ゴールデンクロス・デッドクロス戦略

概要

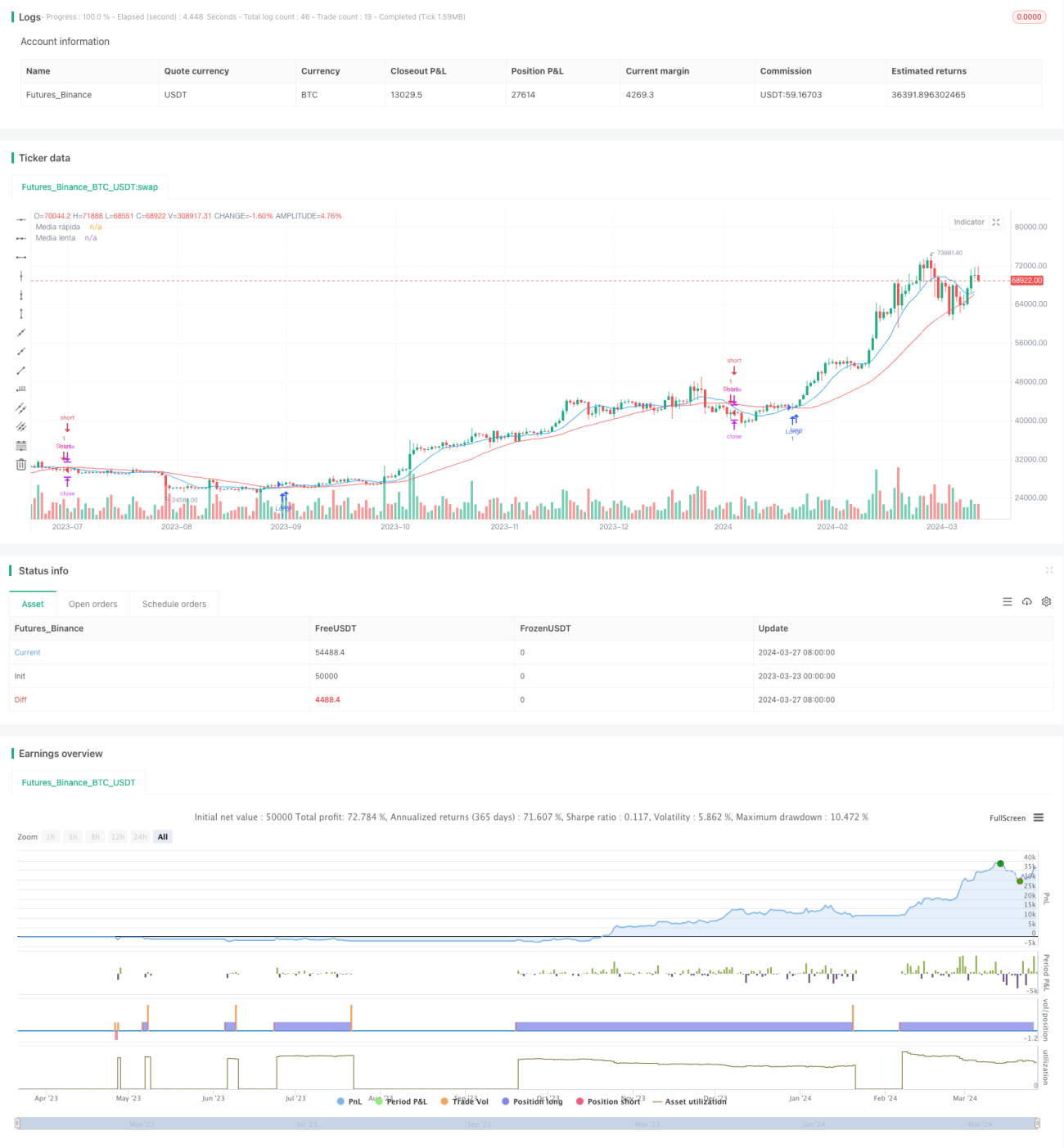

本戦略は、異なる期間の2本の移動平均線(短期移動平均線と長期移動平均線)を使用して取引シグナルを識別します。短期移動平均線が下から上に長期移動平均線をクロスした場合に買いシグナルが発生し、短期移動平均線が上から下に長期移動平均線をクロスした場合に売りシグナルが発生します。また、リスク管理と利益確定のためにストップロスとテイクプロフィットの水準を設定しています。

戦略の原理

本戦略の核となる原理は、異なる期間の移動平均線のクロス関係を利用して市場トレンドの変化を判断することです。短期移動平均線は価格変動に敏感であり、長期移動平均線はより長期的なトレンドを反映します。短期移動平均線が長期移動平均線をクロスした場合、市場トレンドに変化が生じた可能性があることを示し、取引シグナルを生成します。

具体的には、短期移動平均線が下から上に長期移動平均線をクロスした場合、市場が上昇トレンドに入った可能性があるため、買いポジションをオープンします。逆に、短期移動平均線が上から下に長期移動平均線をクロスした場合、市場が下降トレンドに入った可能性があるため、売りポジションをオープンします。同時に、リスク管理と利益確定のためにストップロスとテイクプロフィットの水準を設定しています。

戦略の優位性

-

シンプルで理解しやすい:本戦略は単純な移動平均線のクロス原理を使用しており、理解と実装が容易です。

-

トレンド追従:異なる期間の移動平均線のクロス関係により、市場トレンドの変化を効果的に捉えることができ、トレンド追従取引に適しています。

-

リスク管理:戦略にはストップロスとテイクプロフィットのメカニズムが組み込まれており、リスク管理と利益確定に役立ちます。

戦略のリスク

-

市場の変動:市場の変動が大きい場合、頻繁な移動平均線のクロスにより多くの偽のシグナルが発生し、頻繁な取引と損失につながる可能性があります。

-

パラメータ選択:戦略のパフォーマンスは移動平均線の期間選択に依存し、異なるパラメータ設定が異なる結果をもたらす可能性があります。

-

トレンドの遅延:移動平均線は遅行指標であり、クロスシグナルがトレンド形成後に現れることがあり、早期のエントリーチャンスを逃す可能性があります。

戦略の最適化方向

-

パラメータ最適化:異なる期間の組み合わせでバックテストと最適化を行い、最適な移動平均線の期間パラメータを見つけます。

-

他の指標との組み合わせ:RSIやMACDなどの他のテクニカル指標を移動平均線クロスシグナルと組み合わせることで、シグナルの信頼性を高めることを検討します。

-

動的ストップロス:市場の変動状況に応じてストップロス水準を動的に調整し、一定比率ではなく、リスク管理をより適切に行います。

まとめ

移動平均線のゴールデンクロス・デッドクロス戦略は、シンプルで理解しやすく、トレンド追従に適した取引戦略です。異なる期間の移動平均線のクロス関係により、市場トレンドの変化を捉え、同時にストップロスとテイクプロフィットのメカニズムを内蔵してリスクを管理します。ただし、市場の変動が大きい場合には偽シグナルが多く発生する可能性があり、クロスシグナルには遅延が存在します。したがって、パラメータの最適化、他のテクニカル指標との組み合わせ、ストップロス水準の動的調整などによる戦略の改善が考えられます。総じて、移動平均線のゴールデンクロス・デッドクロス戦略は試す価値のあるベーシックな戦略です。

//@version=4

strategy("barreto es marica", overlay=true)

// Parámetros de entrada

fastLength = input(10, title="Periodo de la media rápida")

slowLength = input(30, title="Periodo de la media lenta")

// Cálculo de las medias móviles

fastMA = sma(close, fastLength)

slowMA = sma(close, slowLength)

// Condiciones de entrada- 1