アジアセッション高値安値ブレイクアウト戦略

1

Follow

1802

Followers

概要

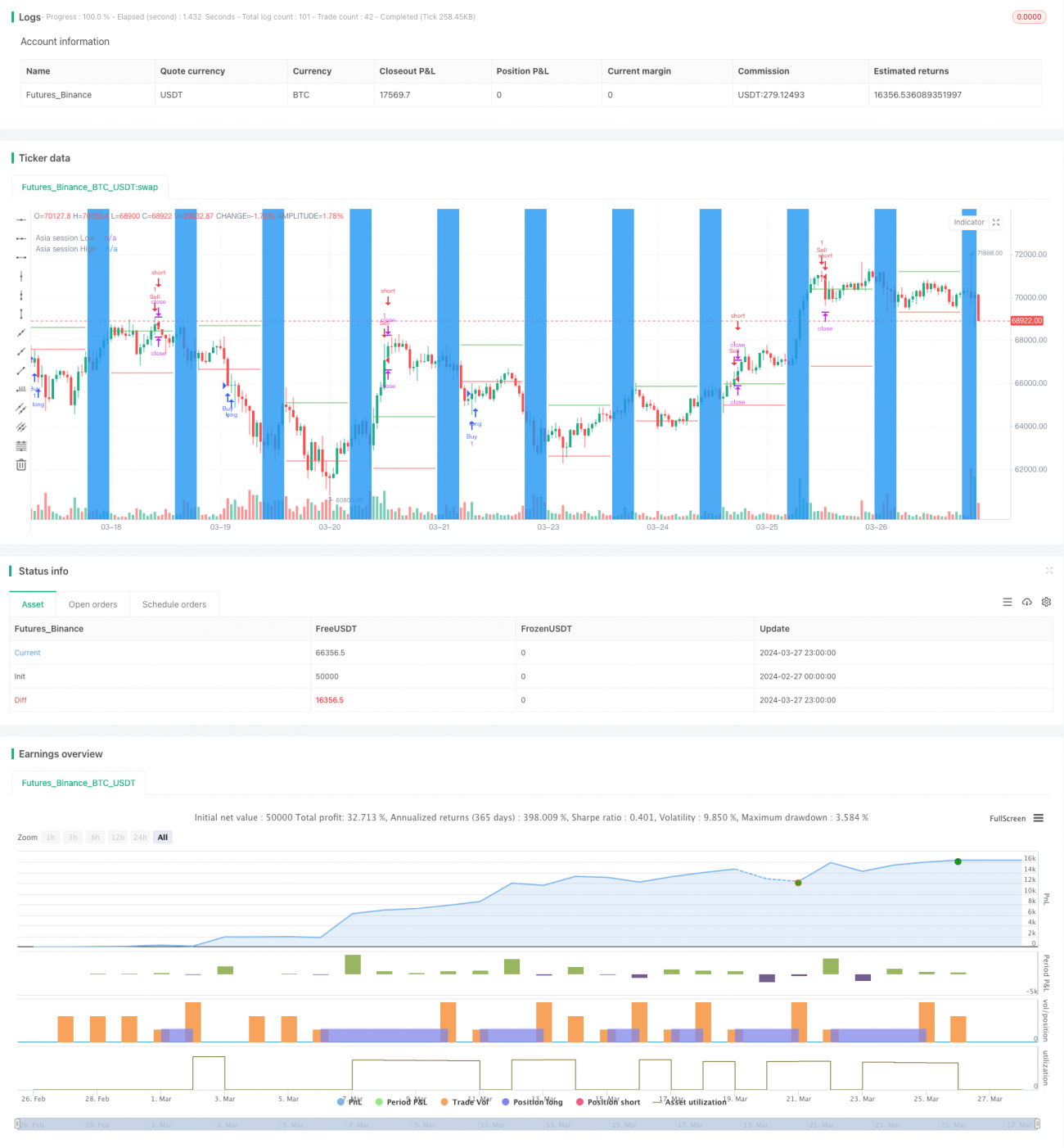

この戦略の主な考え方は、アジアセッションの高値と安値をブレイクポイントとして利用し、欧米セッションが開始してから数時間以内に、価格がアジアセッションの高値をブレイクしたら買い、安値をブレイクしたら売るというものです。同時に、ストップロスとテイクプロフィットを設定してリスクを管理します。この戦略は1日1トレードのみ行い、最大同時保有ポジション数は100,000です。

戦略の原理

- アジアセッションの取引時間を決定し、ユーザーは開始時間と終了時間をカスタマイズできます。

- アジアセッション中に、その日の最高値と最安値を記録します。

- 欧米セッション開始後、一定時間(ユーザーがカスタマイズしたオフセット時間)経過後に、価格がアジアセッションの高値をブレイクしたら買い、安値をブレイクしたら売ります。

- ストップロスとテイクプロフィットを設定します。ストップロスとテイクプロフィットのポイント数はカスタマイズ可能です。

- 1日に1つの新しいトレードのみ開始し、最大同時保有ポジション数は100,000です。

- その日にすでにポジションを開いている場合は、新しいトレードは開始しません。

優位性分析

- アジアセッションの比較的静かな特性を利用し、その日のアジアセッションの高値・安値をブレイクポイントとすることで、欧米セッションのトレンド機会をうまく捉えることができます。

- ストップロスとテイクプロフィットを設定することで、リスクを効果的に管理し、利益が出ているポジションは伸ばし、損失ポジションはすぐにストップロスできます。

- 1日1トレードおよび最大同時保有ポジション数を制限することで、過度な取引と資金の過剰使用を防ぎます。

- ユーザーは自分のニーズに応じて、アジアセッションの時間やオフセット時間などのパラメータを柔軟に設定できます。

リスク分析

- アジアセッションの高値・安値が必ずしもその日の本当の高値・安値とは限らず、欧米セッションでブレイクした後にすぐに戻り、損失が発生する可能性があります。

- 固定ポイントのストップロスとテイクプロフィットでは、相場の大幅な変動に対応できない場合があり、場合によってはストップロスが早すぎたり、テイクプロフィットが早すぎたりすることがあります。

- トレンドがはっきりしない、または市場の変動が大きい場合、この戦略では頻繁にポジションを開いてストップロスが発生する可能性があります。

最適化の方向性

- ATRなどのボラティリティ指標に基づいてストップロスとテイクプロフィットのポイント数を動的に調整し、異なる相場状況に適応することを検討できます。

- トレンド判断の指標(例:MA)を追加し、大きなトレンドが上昇の場合のみ買い、下降の場合のみ売ることで、成功率を高めることができます。

- 時間帯ごとに異なるパラメータを設定することも検討できます。例えば、欧米セッション開始初期は小さめのストップロス・テイクプロフィットを使用し、トレンドが明確になったらストップロス・テイクプロフィットを拡大します。

まとめ

この戦略は、アジアセッションの高値・安値をブレイクポイントとして取引するもので、欧米セッションでトレンドが比較的明確な銘柄に適しています。ただし、固定ポイントのストップロス・テイクプロフィットや標準的なブレイクアウトエントリー方式には限界もあります。動的な指標やトレンド指標を導入することで、この戦略を最適化し、より良い結果を期待できます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1