二重区間フィルターモメンタム取引戦略

1

Follow

1802

Followers

概要

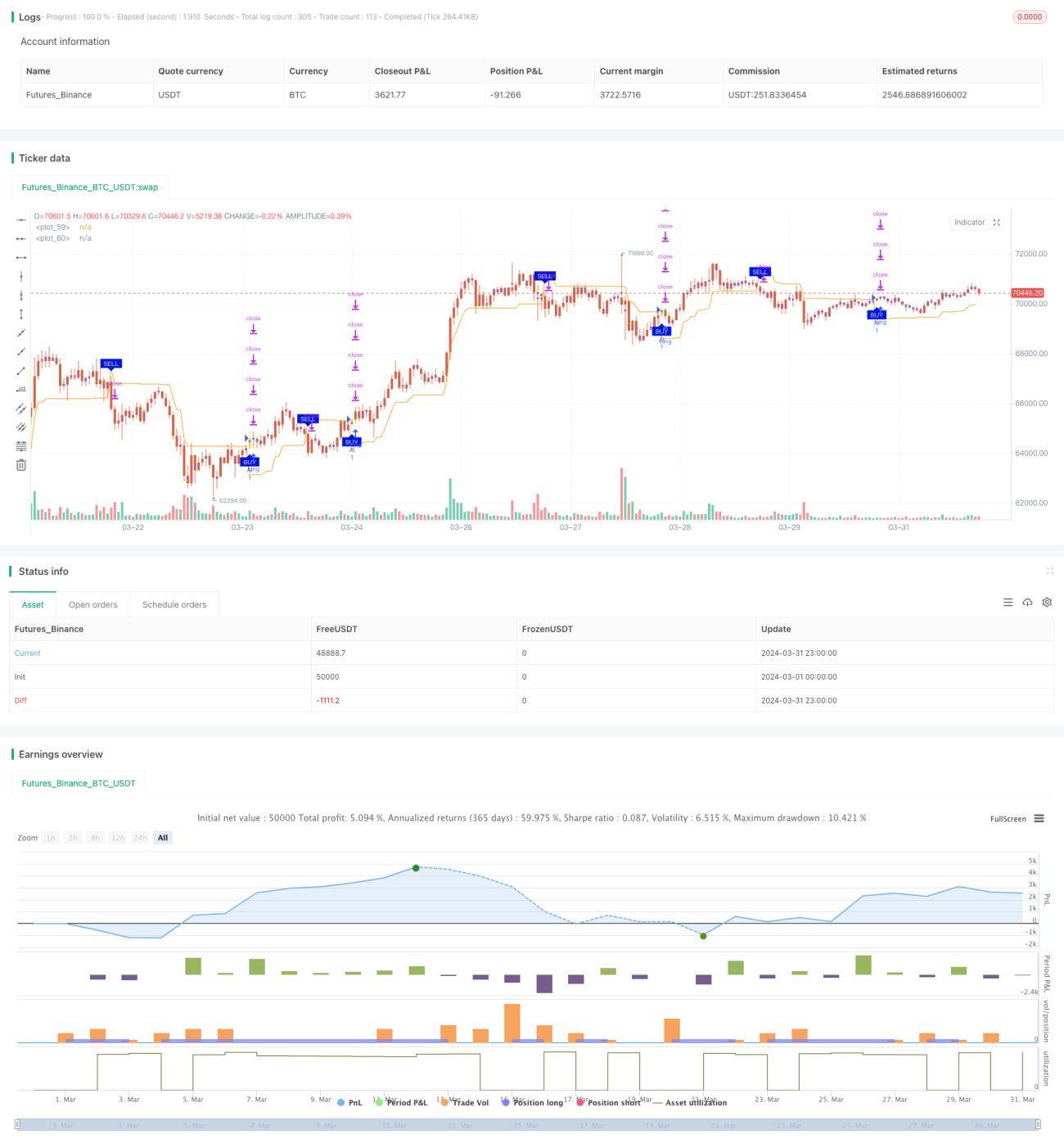

この戦略は、二重区間フィルターに基づくモメンタム取引戦略です。戦略は、高速と低速の2つの周期の平滑区間を計算し、総合的な区間フィルターを取得して、現在の価格の動向を判断します。価格がこの区間を上抜け/下抜けした場合、戦略は買い/売りシグナルを生成します。同時に、この戦略は4段階の利確と1つのストップロスを設定し、リスクを管理し利益を確定します。

戦略の原理

- 高速と低速の2つの周期の平滑区間を計算します。高速区間は短い周期と小さな倍率を使用し、低速区間は長い周期と大きな倍率を使用します。

- 高速区間と低速区間の平均値を総合区間フィルター(TRF)とします。

- 現在の価格と前の価格の関係を計算し、上昇トレンド(upward)と下降トレンド(downward)を判断します。

- 動的上限(FUB)と動的下限(FLB)を計算し、トレンドの参考とします。

- 終値とTRFの関係に基づいて、買いと売りのシグナルを生成します。

- 4段階の利確と1つのストップロスを設定し、それぞれ異なるポジション比率と利益/損失のパーセンテージに対応します。

優位性の分析

- 二重区間フィルターは高速と低速の2つの周期を組み合わせることで、異なる市場のリズムに適応し、より多くの取引機会を捉えることができます。

- 動的上限と下限の設計は、現在のトレンドに沿うのに役立ち、誤ったシグナルを減少させます。

- 4段階の利確設定により、トレンドが継続する場合により多くの利益を得ることができ、同時にトレンドが反転した場合に一部の利益をタイムリーに確定できます。

- ストップロスの設定は、1回の取引の最大損失を管理し、口座の安全性を保護するのに役立ちます。

リスク分析

- 市場がレンジ相場やボックス相場になった場合、この戦略は多くの誤ったシグナルを生成し、頻繁な取引と手数料の損失につながる可能性があります。

- 段階的な利確設定により、一部の利益が早期に確定され、トレンド相場の収益を完全に享受できない可能性があります。

- ストップロスの設定は、スワンイベントによる極端な損失を完全に回避できるわけではありません。

最適化の方向性

- より多くのテクニカル指標や市場心理指標を導入し、トレンド判断の補助条件として使用することで、誤ったシグナルを減少させることを検討できます。

- 利確とストップロスの設定は、異なる市場環境や取引商品に応じて動的に調整し、戦略の適応性を高めることができます。

- バックテストに基づいて、高速区間と低速区間の周期選択や、利確・ストップロスのパーセンテージ設定などのパラメータをさらに最適化し、戦略の安定性と収益性を向上させることができます。

まとめ

二重区間フィルターモメンタム取引戦略は、高速と低速の2つの周期の平滑区間から総合フィルターを構築し、動的上限と下限を組み合わせて価格の動きを判断し、売買シグナルを生成します。また、戦略は4段階の利確と1つのストップロスを設定し、リスクを管理し利益を確定します。この戦略はトレンド相場に適していますが、レンジ相場では多くの誤ったシグナルが発生する可能性があります。今後は、より多くの指標の導入、利確・ストップロス設定の最適化、パラメータの動的調整などを検討し、戦略の適応性と安定性を向上させることができます。

Source

Pine

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy(title='2"Twin Range Filter', overlay=true)

strat_dir_input = input.string(title='İşlem Yönü', defval='Alis', options=['Alis', 'Satis', 'Tum'])Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1