ボラティリティ・トレンドフォロー戦略

概要

この戦略は、ボラティリティ分析とトレンドフォロー手法を組み合わせ、市場のボラティリティに影響を受ける価格変動を捉えると同時に、トレンドを効果的に識別・追跡することを目的としています。ATR指標を用いてトレンドフォロー戦略を動的に調整し、変化する市場環境に適応することで、より効果的にトレンドを捉えます。ボリンジャーバンドの長さや偏差などのカスタマイズ可能なパラメータ、およびボラティリティフィルターを使用するかバイパスするかのオプションを提供し、トレーダーに柔軟性をもたらします。トレンドライン、売買シグナル、ボラティリティベースのフィルターを明確に可視化することで、トレーダーがシグナルを解釈し、情報に基づいた取引判断を下しやすくします。

戦略の原理

この戦略の中核原理は、ボラティリティ分析とトレンドフォローを組み合わせることです。ATR指標を使用してトレンドフォローパラメータを調整し、異なる市場のボラティリティ環境に適応します。高ボラティリティ期間中は、戦略はそれに応じてトレンドラインを拡大し、頻繁な偽シグナルを回避します。一方、低ボラティリティ期間中はトレンドラインを縮小し、トレンドの変化をより敏感に捉えます。

この戦略はボリンジャーバンドを使用してトレンド方向を判断します。終値が上限バンドを上回ると上昇トレンドを示し、終値が下限バンドを下回ると下降トレンドを示します。戦略はボリンジャーバンドの幅(ATRに基づく)を動的に調整することで、異なる市場のボラティリティに適応します。

トレンド方向を決定した後、戦略はトレンドラインを使用して取引シグナルを生成します。トレンドが下降から上昇に転じた場合、戦略は買いシグナルを発します。トレンドが上昇から下降に転じた場合、売りシグナルを発します。このアプローチにより、トレンドを効果的に捉えつつ、ボラティリティフィルターによって偽シグナルを低減できます。

戦略の利点

-

動的適応性: ATR指標を通じてトレンドフォローパラメータを動的に調整し、変化する市場環境に適応することで、トレンド捕捉の有効性を高めます。

-

偽シグナルの低減: ボラティリティ分析を組み合わせることで、低ボラティリティ期間中のノイズや偽シグナルをフィルタリングし、シグナルの精度を向上させます。

-

柔軟性: ボリンジャーバンドの長さや偏差などのカスタマイズ可能なパラメータ、およびボラティリティフィルターを使用するかバイパスするかのオプションを提供し、トレーダーが自身のリスク許容度や市場の好みに応じて調整できるようにします。

-

明確な可視化: トレンドライン、売買シグナル、ボラティリティベースのフィルターを明確に可視化することで、トレーダーがシグナルを解釈し、情報に基づいた取引判断を下しやすくします。

戦略のリスク

-

パラメータ感応性: 戦略のパフォーマンスは、ボリンジャーバンドとATRのパラメータ選択に大きく依存します。不適切なパラメータ設定は、戦略のパフォーマンス低下につながる可能性があります。

-

トレンド認識の遅れ: すべてのトレンドフォロー戦略と同様に、この戦略はトレンド変化の認識に一定の遅れが生じます。そのため、トレンド初期の潜在的な利益の一部を逃す可能性があります。

-

レンジ相場: ボラティリティが低く、価格が狭い範囲で推移する市場環境では、この戦略は多くの偽シグナルを発生させ、頻繁な取引と潜在的な損失につながる可能性があります。

戦略の最適化方向

-

パラメータ最適化: ボリンジャーバンドの長さと偏差、およびATRの長さを最適化し、最適なパラメータ組み合わせを見つけることで、戦略のパフォーマンスを向上させます。

-

シグナルフィルタリング: RSIやMACDなどの追加のテクニカル指標や価格行動パターンを導入し、取引シグナルをさらにフィルタリングして信頼性を高めます。

-

動的ストップロス: ATRまたは他のボラティリティ指標に基づいて動的ストップロス水準を設定し、リスクをより適切に管理し、利益を保護します。

-

マルチタイムフレーム分析: 異なる時間枠のトレンド分析を組み合わせてトレンドの強さと持続可能性を確認し、より情報に基づいた取引判断を下します。

まとめ

ボラティリティ・トレンドフォロー戦略は、ボラティリティ分析とトレンドフォローを統合することで、動的な市場環境に対応するための強力なフレームワークをトレーダーに提供します。この戦略は変化する市場環境に適応し、偽シグナルを低減し、明確な視覚的手がかりを提供するため、トレンド取引の機会を求めつつリスクを効果的に管理したいトレーダーにとって貴重なツールとなります。パラメータのさらなる最適化、シグナルフィルタリングの改善、動的なリスク管理により、この戦略のパフォーマンスと信頼性が向上することが期待されます。

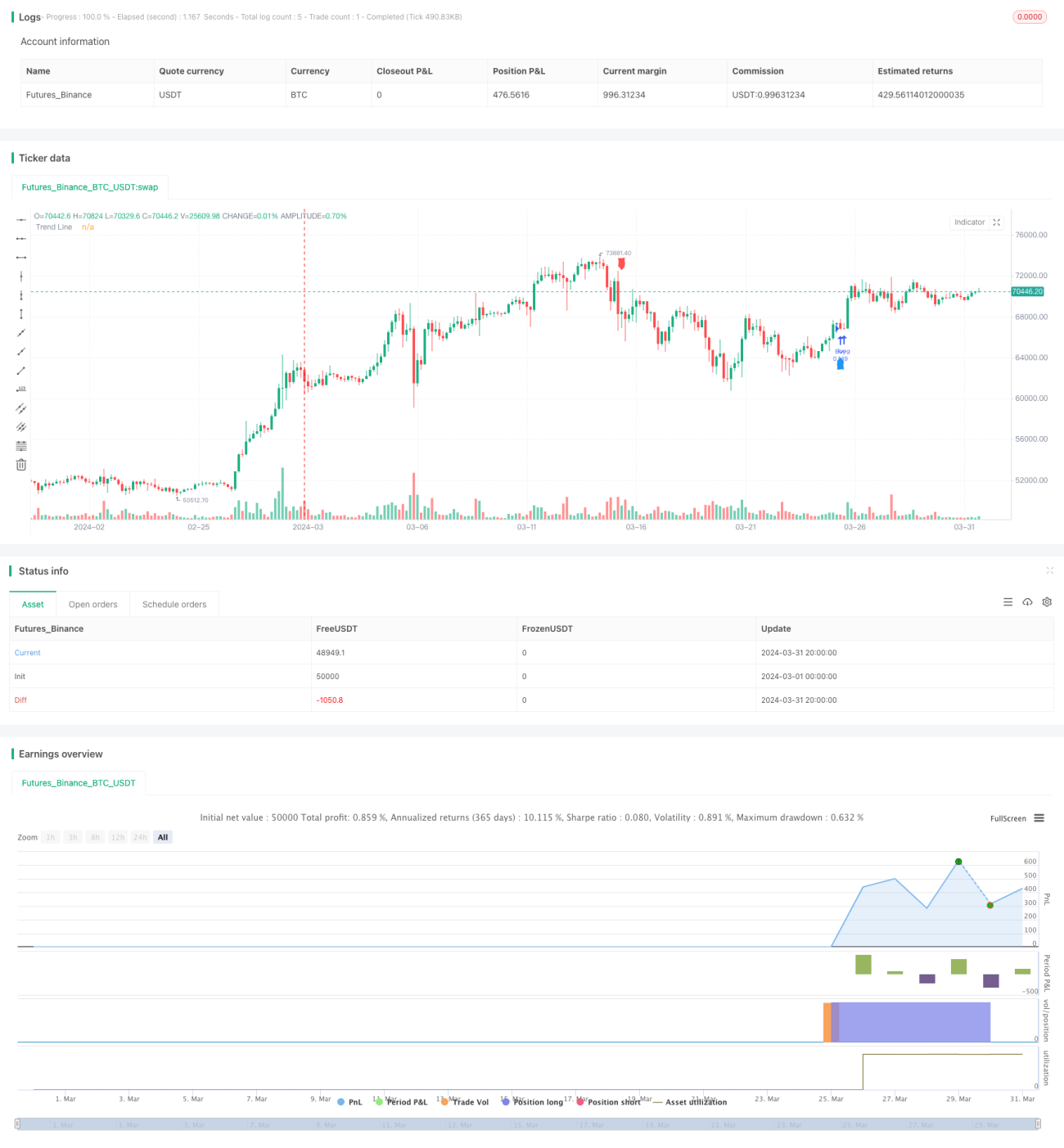

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Julien_Eche

//@version=5

strategy('Volatility Trend Strategy', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20)- 1