二重移動平均線ラグブレイクアウト戦略

概要

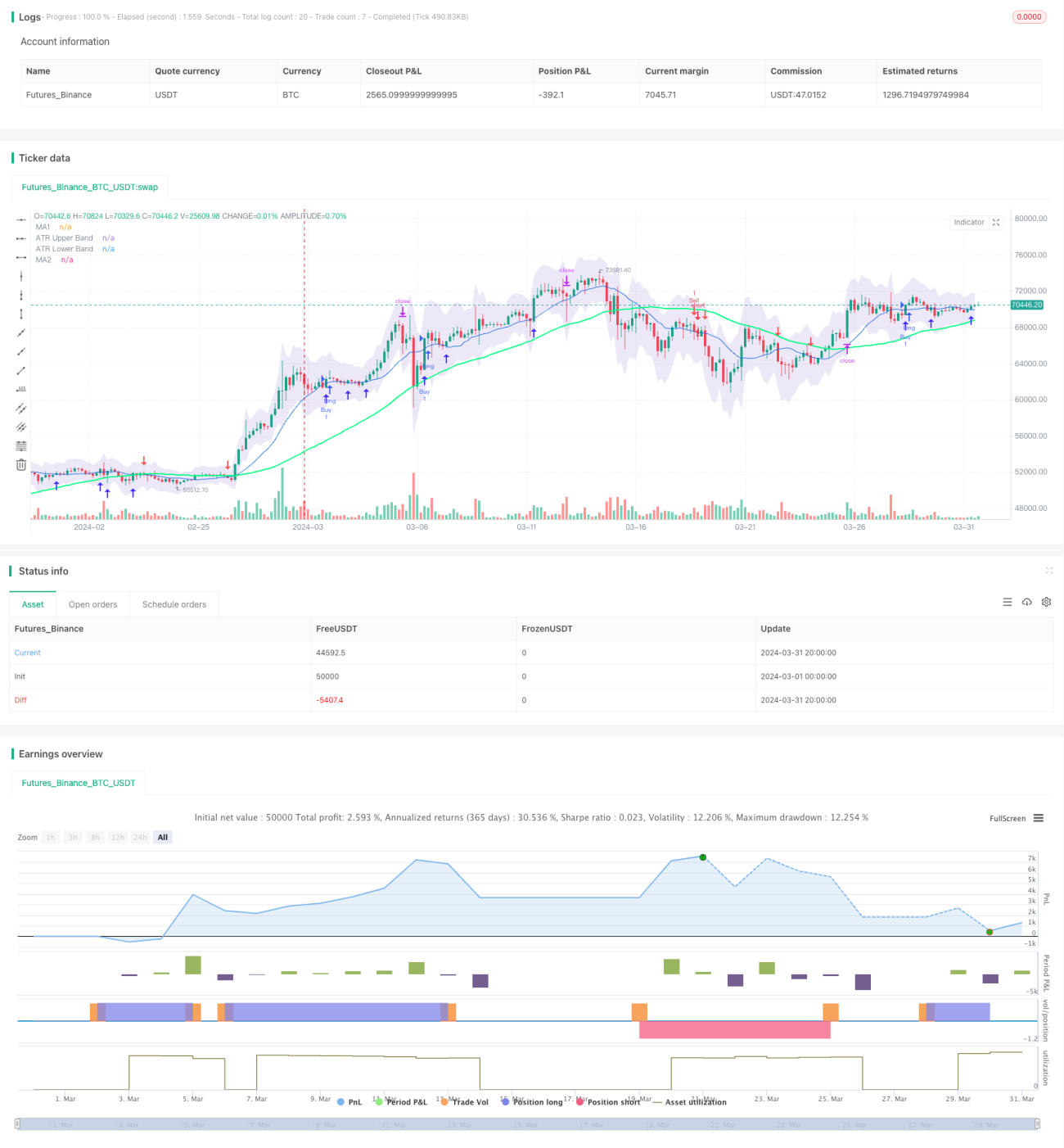

「ダブル移動平均線ラグブレイクアウト戦略」は、一般的に使用されるテクニカル分析取引戦略です。この戦略は、異なる期間の2本の単純移動平均線(SMA)と平均真の範囲(ATR)指標を組み合わせ、市場のトレンド転換点を捉え、低リスクで高リターンの取引を目指します。その核心的な考え方は、移動平均線のラグ性と市場のボラティリティを利用し、価格が移動平均線をブレイクし、かつボラティリティが管理可能な範囲内にあるときに取引シグナルを生成することです。

戦略の原理

この戦略の主な原理は以下の通りです:

- 異なる期間の2本の単純移動平均線(SMA)を計算します。デフォルト期間はそれぞれ14と50です。

- ATR指標を計算し、市場のボラティリティを測定します。デフォルト期間は14です。

- ATRの上下一バンドを描画し、価格変動の参考レンジとします。上限バンドは最高値にATRに倍率(デフォルト1.5)を掛けたものを加えて求め、下限バンドは最安値からATRに倍率を掛けたものを減じて求めます。

- 終値が短期移動平均線を上抜け、かつ短期移動平均線が長期移動平均線より上にある場合、買いシグナルを生成し、ローソク足の下に上向き矢印を描画します。

- 終値が短期移動平均線を下抜け、かつ短期移動平均線が長期移動平均線より下にある場合、売りシグナルを生成し、ローソク足の上に下向き矢印を描画します。

- ストップロスとテイクプロフィットを設定します。ストップロスは最安値からATRに倍率を掛けたものを減じた値、テイクプロフィットは建値に(建値-ストップロス)の2倍を加えた値とします。

以上の原理から、この戦略は移動平均線システムによるトレンド判断とATR指標によるボラティリティ測定を組み合わせ、トレンドフォローを主体としつつ、ドローダウンリスクを抑制するトレンド型戦略であることがわかります。

優位性分析

「ダブル移動平均線ラグブレイクアウト戦略」には以下の優位性があります:

- トレンドフォロー:移動平均線システムでトレンド方向を判断し、大きな市場トレンドを捉え、市場に順応します。

- リスク管理:ATR指標で市場のボラティリティを測定し、適切なストップロスを設定することで、ドローダウンを許容範囲内に抑えます。

- パラメータの柔軟性:移動平均線の期間、ATR期間や倍率などのパラメータは、市場や銘柄に応じて最適化・調整が可能で、一定の汎用性があります。

- 直感的で明確:取引シグナルがシンプルで明確なため、様々なレベルの投資家が利用できます。

リスク分析

この戦略には一定の優位性があるものの、以下のリスクが存在します:

- 頻繁な取引:市場の変動が大きく、トレンドが不明瞭な場合、この戦略は頻繁な取引シグナルを発生させ、取引コストが増加する可能性があります。

- ラグ性:移動平均線システムは本質的に一定のラグ性を持っており、トレンド転換の初期段階ではある程度のドローダウンが発生する可能性があります。

- パラメータ最適化:異なるパラメータ設定は戦略のパフォーマンスに大きな影響を与えるため、市場や銘柄ごとにパラメータ最適化が必要となり、実装の難易度が高まります。

上記のリスクに対しては、以下の点から最適化・改善が可能です:

- トレンドフィルターの導入:取引シグナルを生成する前に、大きな期間のトレンド方向を判断し、大きな期間のトレンドが明確な場合のみ取引を行うことで、頻繁な取引を減らします。

- ストップロス・テイクプロフィットの最適化:トレーリングストップやボラティリティストップなどの動的ストップロス方式の導入、および市場のボラティリティに応じてテイクプロフィットを動的に調整することで、戦略の柔軟性を高めます。

- 組み合わせ最適化:この戦略を他のテクニカル指標やファンダメンタル要因と組み合わせることで、戦略の頑健性を高めます。

最適化の方向性

この戦略は以下の点から最適化が可能です:

- パラメータの適応的最適化:銘柄や期間ごとに最適なパラメータの組み合わせを自動で見つけることで、手動でのパラメータ調整の手間を削減します。遺伝的アルゴリズムやグリッドサーチなどの方法を使用して最適化できます。

- シグナルフィルター:取引シグナル生成後、他のテクニカル指標やファンダメンタル要因を追加で導入し、シグナルを二次確認することで、シグナルの品質を高めます。例えば、出来高指標を追加してトレンドの強さを判断したり、マクロ経済データを追加してトレンド継続に適した環境かどうかを判断します。

- ポジション管理:建玉時には、市場のボラティリティや口座リスクなどに応じてポジションサイズを動的に調整し、1回の取引リスクを管理します。例えば、ケリーの公式や固定比率法などの方法を使用してポジション管理を行います。

- トレーリングストップ:初期のストップロスは固定ですが、価格が有利な方向に動くにつれて、ストップロスも有利な方向に移動させることで、ドローダウンを抑え、資金効率を高めることができます。一般的なものとして、トレーリングストップやブレイクアウトストップなどがあります。

これらの最適化により、戦略の適応性、頑健性、収益性を高めることができますが、過度な最適化は戦略の曲線フィッティングを引き起こし、サンプル外でのパフォーマンスが低下する可能性があるため、サンプル内外で十分なバックテスト検証を行う必要があります。

まとめ

「ダブル移動平均線ラグブレイクアウト戦略」は、古典的なトレンドフォロー型戦略であり、移動平均線システムでトレンド方向を判断し、ATR指標でリスクを管理することで、トレンド相場を捉えつつリスク管理を両立しています。一定のラグ性や頻繁な取引の問題はあるものの、ストップロス・テイクプロフィットの最適化、シグナルフィルターの導入、パラメータの適応的最適化、ポジション管理などの方法により、戦略のパフォーマンスをさらに向上させ、実用的なアルゴリズム取引戦略にすることができます。

- 1