動的閾値による価格変化ブレイクアウト戦略

1

Follow

1802

Followers

この戦略は「動的閾値価格変動ブレイクアウト戦略」と呼ばれます。この戦略の主な考え方は、動的な閾値を設定し、価格変化率がその閾値を超えたときに買いシグナルを生成し、価格変化率が閾値の負の値を下回ったときに売りシグナルを生成するというものです。同時に、戦略にはストップロスが設定されており、価格が過去6本のローソク足の最安値を割り込んだときにポジションを決済します。

戦略の原理

この戦略の核心は価格変化率を計算することにあり、現在の終値を前の終値で割り、1を引くことで求めます。そして、計算された価格変化率をユーザーが入力した閾値と比較し、価格変化率が閾値以上の場合、現在ポジションがないかショートポジションを保有しているときに買いシグナルが生成されます。価格変化率が閾値の負の値以下の場合、現在ポジションがないかロングポジションを保有しているときに売りシグナルが生成されます。買いシグナルが発生した後、戦略は過去6本のローソク足の最安値をストップロス価格として記録し、価格がそのストップロス価格を下回ると、戦略はロングポジションを決済します。

戦略の利点

- 動的な閾値を使用しているため、異なる市場環境に適応でき、一定の柔軟性があります。

- 戦略ロジックはシンプルかつ明確で、理解と実装が容易です。

- ストップロスが設定されており、リスクをある程度制御できます。

- 上昇相場での使用に適しており、上昇トレンドを効果的に捉えることができます。

戦略のリスク

- レンジ相場では頻繁に取引が発生する可能性があり、取引コストが増加する恐れがあります。

- ストップロスの設定が柔軟性に欠ける場合があり、状況によっては早期のストップロスにつながる可能性があります。

- 戦略は価格変化率という一つの要素のみを考慮しており、出来高や市場センチメントなど、価格変動に影響を与える可能性のある他の要素を考慮していません。

戦略の最適化の方向性

- 出来高やボラティリティなど、より多くの指標を導入することで、戦略の信頼性を高めることができます。

- ストップロスの設定を最適化し、例えばトレーリングストップロスや動的ストップロスを使用することで、より柔軟なストップロスを実現できます。

- 閾値の大きさやストップロスの計算期間などのパラメータを最適化し、最適なパラメータの組み合わせを見つけることができます。

- ポジション管理を導入し、市場状況に応じてポジションを動的に調整することでリスクを制御できます。

まとめ

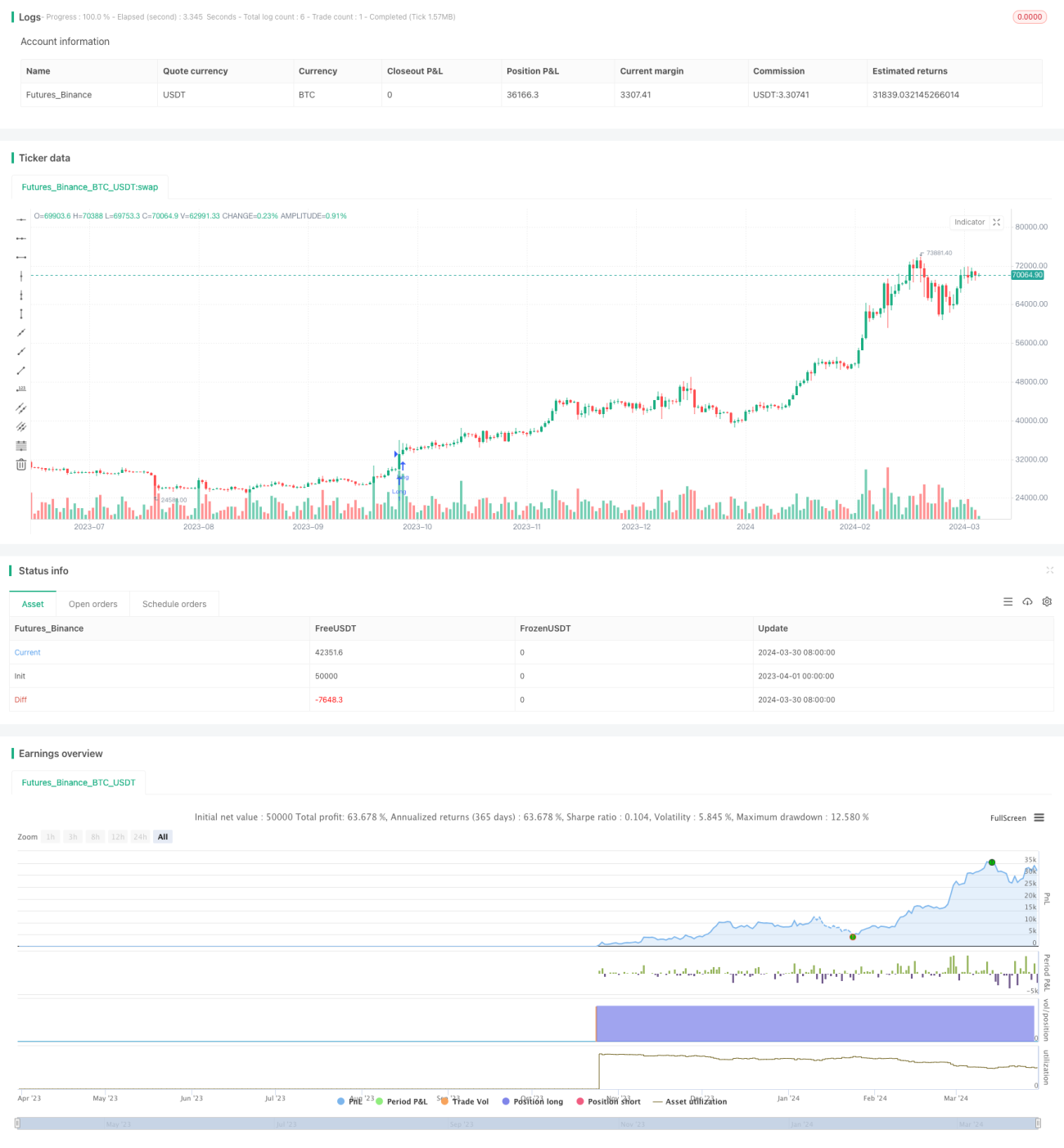

「動的閾値価格変動ブレイクアウト戦略」は、価格変化率と動的閾値を比較することで取引シグナルを生成し、上昇相場での使用に適しています。この戦略はロジックがシンプルかつ明確であり、一定の柔軟性とリスク管理能力を備えています。しかし、レンジ相場での頻繁な取引の可能性やストップロスの柔軟性の欠如など、いくつかの欠点もあります。今後は、より多くの指標の導入、ストップロス設定の最適化、パラメータの最適化、ポジション管理の追加などを通じて戦略を改善し、パフォーマンスをさらに向上させることが考えられます。

Source

Pine

/*backtest

start: 2023-04-01 00:00:00

end: 2024-03-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Price Change", shorttitle="Price Change", overlay=true)

change = input(00.1, title="Change", minval=0.0001, maxval=1, type=input.float)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1