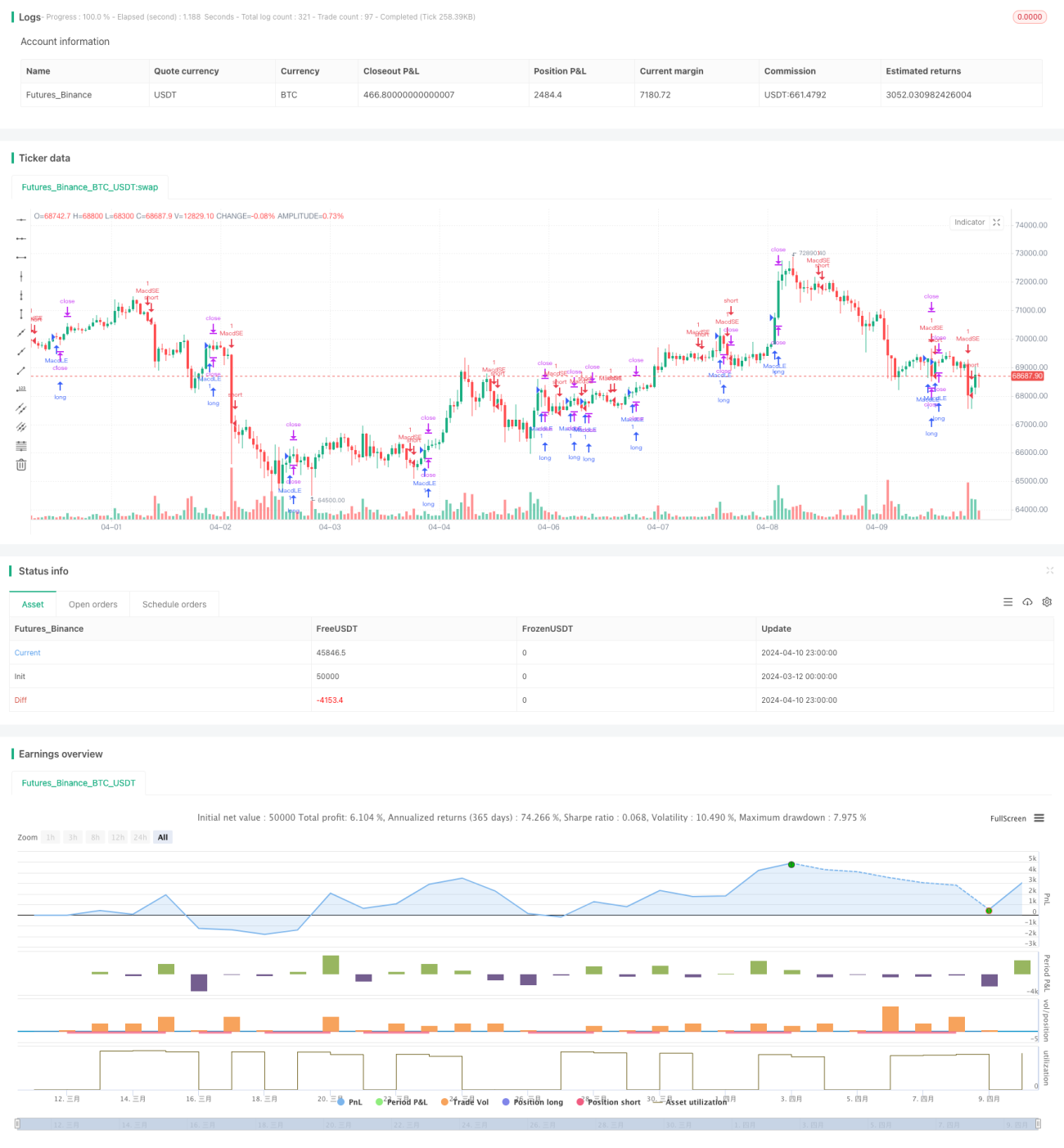

MACD谷底検出戦略

概要

MACD Valley Detector 戦略は、MACD指標に基づく取引戦略です。この戦略は、MACD指標の谷底を検出することで買いシグナルを生成します。MACD指標が谷底を形成し、MACD値が-0.4以下、かつMACDとそのシグナル線との差が0未満の場合、戦略は買いシグナルを発し、同時に利確価格を設定します。

戦略原理

MACD Valley Detector 戦略の核心は、MACD指標を利用して潜在的な反転の機会を捉えることです。MACD指標は、2本の指数移動平均線(EMA)の差から計算され、価格のモメンタム変化を反映します。MACD指標が谷底を形成するとき、価格の下落モメンタムが弱まり、反転の可能性があることを示します。

この戦略は、以下の条件を使用してMACDの谷底を判断します:

- 現在のMACDとシグナル線の差が、前回の差よりも大きい

- 前回の差が、前々回の差よりも小さい

- MACD値が-0.4以下

- MACDとシグナル線の差が0未満

これらの条件がすべて同時に満たされた場合、戦略はMACDの谷底が発生したと判断し、買いシグナルを発します。同時に、戦略は固定の利確価格、すなわち買値に固定の価格差(takeProfitValue)を加えた価格を設定します。

優位性分析

- MACD指標は広く使用されるモメンタム指標であり、価格のトレンド変化を効果的に捉えることができます。

- MACDの谷底を検出することで、戦略は潜在的な反転機会を捉え、価格下落後の買い機会を探ります。

- 戦略は複数の条件を使用してMACDの谷底を確認するため、シグナルの信頼性が向上します。

- 固定の利確価格を設定することで、リスクの管理と利益の確定に役立ちます。

リスク分析

- MACD指標には遅延性があり、遅れたシグナルを発する可能性があります。

- 戦略は、高速および低速移動平均線の長さ、MACDシグナル線の長さなどの固定パラメータ設定に依存しており、市場状況によってはパフォーマンスが低下する可能性があります。

- 戦略には明確なストップロスメカニズムが欠けており、市場が継続的に下落する場合に大きな損失を被る可能性があります。

- 固定の利確価格は、特に強いトレンド市場において、戦略の利益獲得の可能性を制限する可能性があります。

最適化の方向性

- ATR指標に基づくストップロスなど、動的なストップロスメカニズムを導入して、より適切にリスクを管理することを検討する。

- 遺伝的アルゴリズムなどの手法を用いて、MACD指標のパラメータを最適化し、最適なパラメータの組み合わせを模索する。

- RSIやボリンジャーバンドなどの他のテクニカル指標や市場状態フィルターを組み合わせて、シグナルの質と信頼性を高める。

- 市場のボラティリティや価格行動に基づいて利確水準を調整する動的利確戦略を模索し、トレンド相場を最大限活用する。

まとめ

MACD Valley Detector 戦略は、MACD指標の谷底検出に基づく取引戦略です。MACD指標の谷底を捉えることで、潜在的な反転機会を見つけて買いを行うことを目指します。戦略は複数の条件を使用してシグナルを確認し、固定の利確価格を設定しています。この戦略は、広く使用されるMACD指標や複数条件による確認といった利点がある一方で、遅延性、固定パラメータ、明確なストップロスの欠如などのリスクや限界も存在します。戦略を改善するためには、動的ストップロスの導入、パラメータ最適化、他の指標によるフィルタリング、動的利確などの方法を検討できます。総じて、MACD Valley Detector 戦略は反転機会を捉えるための一つの考え方を提供しますが、実際の市場状況や取引ニーズに応じて最適化と改善が必要です。

- 1