ZeroLag MACD ロング・ショート戦略

####概要

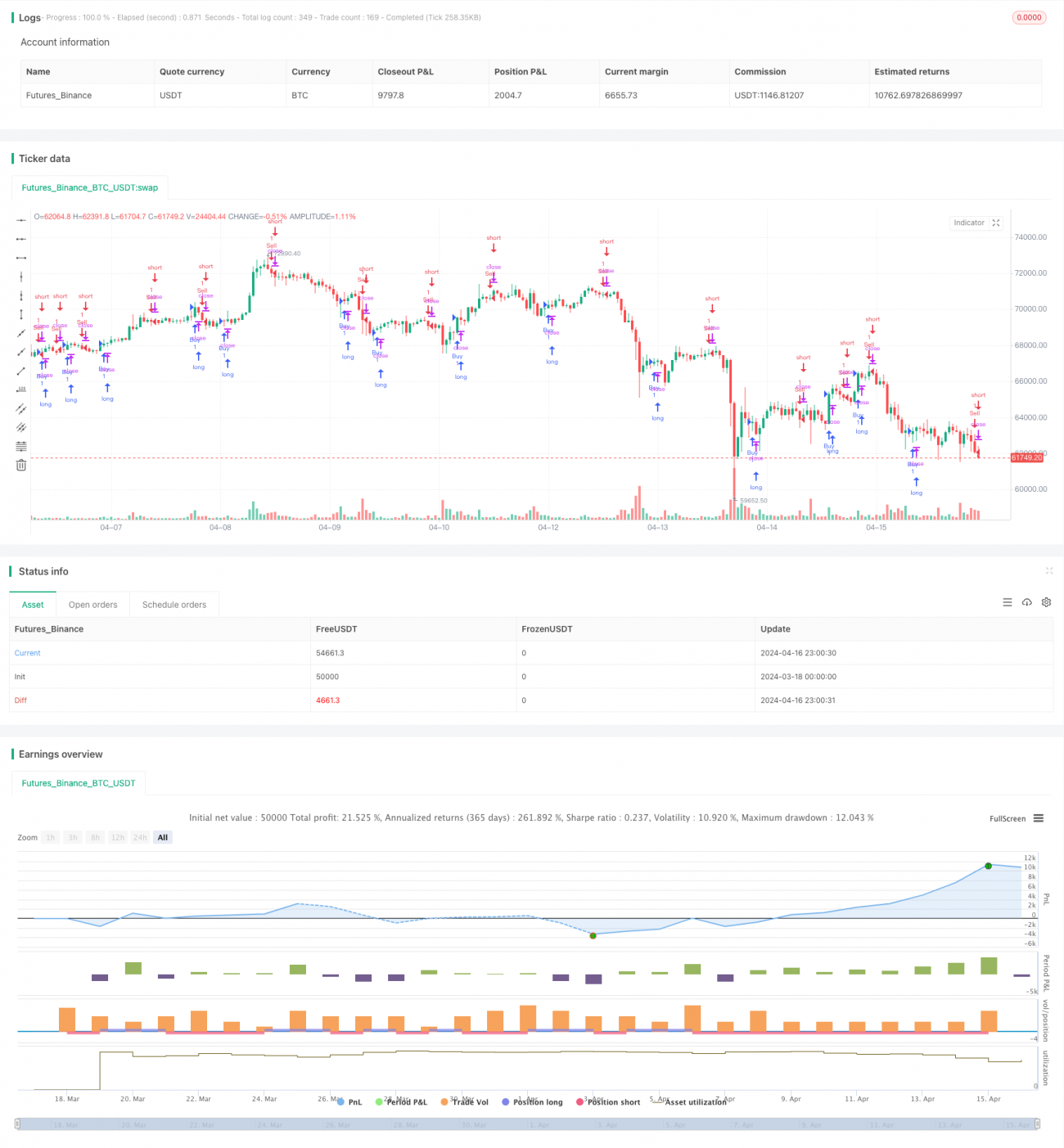

本稿では、ZeroLag MACDインジケーターをベースにしたロング・ショート戦略について解説する。この戦略は、最適化されたZeroLag MACDインジケーターを使用して買いシグナルと売りシグナルを生成し、ビットコインUSDTの1時間足での自動売買を実現する。戦略コードはAlbert Callisto (AC)によって最適化されており、戦略の収益性と安定性の向上を目的としている。

####戦略の原理

本戦略はZeroLag MACDインジケーターを中核とし、高速移動平均線と低速移動平均線の差を計算して取引シグナルを生成する。ZeroLag MACDインジケーターは従来のMACDインジケーターを改良したもので、インジケーター内の遅延効果を排除することで感度と即時性を高めている。

具体的には、まず高速移動平均線(デフォルト12期間)と低速移動平均線(デフォルト26期間)を計算する。次に、これら2本の移動平均線を使用してZeroLag MACDインジケーターの2つの構成要素、zerolagEMAとzerolagslowMAを算出する。そして、これらの構成要素を差し引くことでZeroLag MACDインジケーターの値を求める。最後に、ZeroLag MACDインジケーターのシグナル線(デフォルト9期間)を計算し、買いシグナルと売りシグナルを生成する。

ZeroLag MACDインジケーターがシグナル線を上抜けた場合に買いシグナル、下抜けた場合に売りシグナルが発生する。これにより、市場トレンドの変化に応じて自動的にロング・ショート取引を行うことができる。

####戦略の利点

-

遅延効果の排除:ZeroLag MACDインジケーターは従来のMACDインジケーターを改良することで、インジケーター内の遅延効果を効果的に排除し、感度と即時性を向上させる。これにより、市場トレンドの変化をより迅速に捉えることができる。

-

適応性の高さ:パラメーター(高速移動平均線期間、低速移動平均線期間、シグナル線期間など)を調整することで、異なる市場環境や取引銘柄に適応でき、高い適応性と柔軟性を持つ。

-

自動売買:明確な取引ルールに基づいているため、完全自動売買が可能であり、人為的介入のリスクを低減し、取引効率を高めることができる。

-

リスク管理:移動平均線とMACDインジケーターを使用して取引シグナルを生成するため、市場トレンドの識別とリスク管理に役立つ。また、適切なポジション管理やストップロス措置を取ることで、戦略のリスクをさらに低減できる。

####戦略のリスク

-

パラメーター最適化リスク:本戦略のパフォーマンスはパラメーターの選択に依存しており、不適切なパラメーター設定は戦略のパフォーマンス低下につながる可能性がある。そのため、十分なバックテストと最適化を行い、最適なパラメーターの組み合わせを見つける必要がある。

-

市場リスク:仮想通貨市場は変動が大きく、さまざまな要因の影響を受けるため、戦略は制御不能な市場リスクに直面する。また、突発的な出来事(政策変更、ブラックスワン事象など)が戦略のパフォーマンスに大きな影響を与える可能性がある。

-

過学習リスク:戦略パラメーターが過度に最適化されると、過去のデータに過適合し、実際の取引でのパフォーマンスが低下する可能性がある。そのため、バックテストと最適化の過程では、サンプル外テストや交差検証などの適切な手法を用いて過学習を回避する必要がある。

-

流動性リスク:市場流動性が不足している場合、戦略が適時に約定できなかったり、不利な価格で約定したりする可能性があり、戦略のパフォーマンスに影響を及ぼす。そのため、流動性の高い取引銘柄を選択し、適切なスリッページや取引数量制限を設定する必要がある。

####戦略の最適化方向

-

動的パラメーター最適化:機械学習などの手法を用いて、戦略パラメーターを動的に最適化し、変化する市場環境に適応させることを検討する。これにより、戦略の適応性とロバスト性を高めることができる。

-

マルチファクター合成:ZeroLag MACDインジケーターをRSIやボリンジャーバンドなどの他のテクニカル指標と組み合わせ、マルチファクター合成シグナルを生成することで、戦略の信頼性と収益性を向上させる。

-

リスク管理の最適化:動的ストップロスやボラティリティ調整など、より高度なリスク管理措置を導入し、戦略のリスクエクスポージャーをより適切に管理する。

-

市場センチメント分析の導入:恐怖指数やソーシャルメディアの感情分析などの市場センチメント分析を組み合わせて、戦略が生成するシグナルをフィルタリングおよび最適化し、戦略の適応性とロバスト性を高める。

####まとめ

本稿では、ZeroLag MACDインジケーターをベースにしたロング・ショート戦略について解説した。この戦略は、最適化されたZeroLag MACDインジケーターを使用して買いシグナルと売りシグナルを生成し、ビットコインUSDTの1時間足での自動売買を実現する。戦略は遅延効果の排除、適応性の高さ、自動売買、リスク管理などの利点がある一方、パラメーター最適化、市場リスク、過学習、流動性リスクなどの課題も抱える。戦略のパフォーマンスをさらに向上させるためには、動的パラメーター最適化、マルチファクター合成、リスク管理の最適化、市場センチメント分析などの方向での最適化が考えられる。

- 1