1

Follow

1802

Followers

概要

本戦略は、MACD-V(ATRボラティリティを組み込んだMACD)とフィボナッチ・リトレースメントを活用し、複数の時間軸で取引判断を行います。異なる時間軸のMACD-Vとフィボナッチ水準を計算し、現在価格とフィボナッチ水準の関係、およびMACD-Vの値に基づいてポジションの建て玉と手仕舞いを決定します。この戦略は、市場のトレンドと調整を捉えつつ、リスクをコントロールすることを目的としています。

戦略の仕組み

- 異なる時間軸(例:5分足と30分足)でMACD-V指標を計算します。MACD-Vは、MACDにATRボラティリティ調整を加え、市場の状態に適応できるようにしたものです。

- 上位時間軸(例:30分足)で過去一定期間(例:9期間)の最高値と最安値を計算し、そのレンジに基づいてフィボナッチ・リトレースメント水準を算出します。

- 現在の終値とフィボナッチ水準の関係、およびMACD-Vの値とその方向性に基づき、建て玉条件が満たされるかどうかを判断します。例えば、価格が38.2%フィボナッチ水準付近まで調整し、MACD-Vが-50~150の範囲で下降している場合、空売りを仕掛けます。

- ポジションを建てた後は、トレーリングストップ(移動利食い)を用いて利益を確保し、リスクをコントロールします。トレーリングストップの位置は、価格の動きや戦略パラメータに応じて動的に調整されます。

- 価格が移動ストップまたは固定ストップ水準に達した場合、ポジションを決済します。

優位性分析

- 複数の時間軸を分析するため、市場のトレンドと変動をより総合的に把握できます。

- MACD-V指標は価格変動率を考慮しているため、トレンド相場とレンジ相場の両方で効果的に機能します。

- フィボナッチ水準は価格の重要なサポート・レジスタンスエリアを捉えるのに優れており、取引判断の参考になります。

- 移動利食いはトレンドが継続する間は利益を伸ばし、価格が反転した際には迅速にポジションを手仕舞い、リスクを抑制します。

- 戦略ロジックは明確で、パラメータ調整が可能であり、適応性が高いです。

リスク分析

- レンジ相場では頻繁な取引が発生し、取引コストが高くなる可能性があります。

- テクニカル指標に依存してトレンドを判断するため、フェイクアウトや継続的なレンジ相場では誤判定が生じる恐れがあります。

- 固定ストップ水準では、急激な相場変動に即座に対応できず、大きな損失が発生する可能性があります。

- パラメータの選択が適切でない場合、戦略のパフォーマンスが低下する恐れがあります。

最適化の方向性

- より長期のMAなど、追加の時間軸や指標を導入し、トレンド判断の精度を高める。

- ATRや価格レンジに応じてポジションサイズを動的に調整するなど、ポジション管理を最適化する。

- 市場状態に応じて異なるパラメータセットを設定し、適応性を向上させる。

- 移動利食いに加えて移動ストップを導入し、下落リスクをより適切にコントロールする。

- 戦略のバックテストとパラメータ最適化を実施し、最適なパラメータ組み合わせを見つける。

まとめ

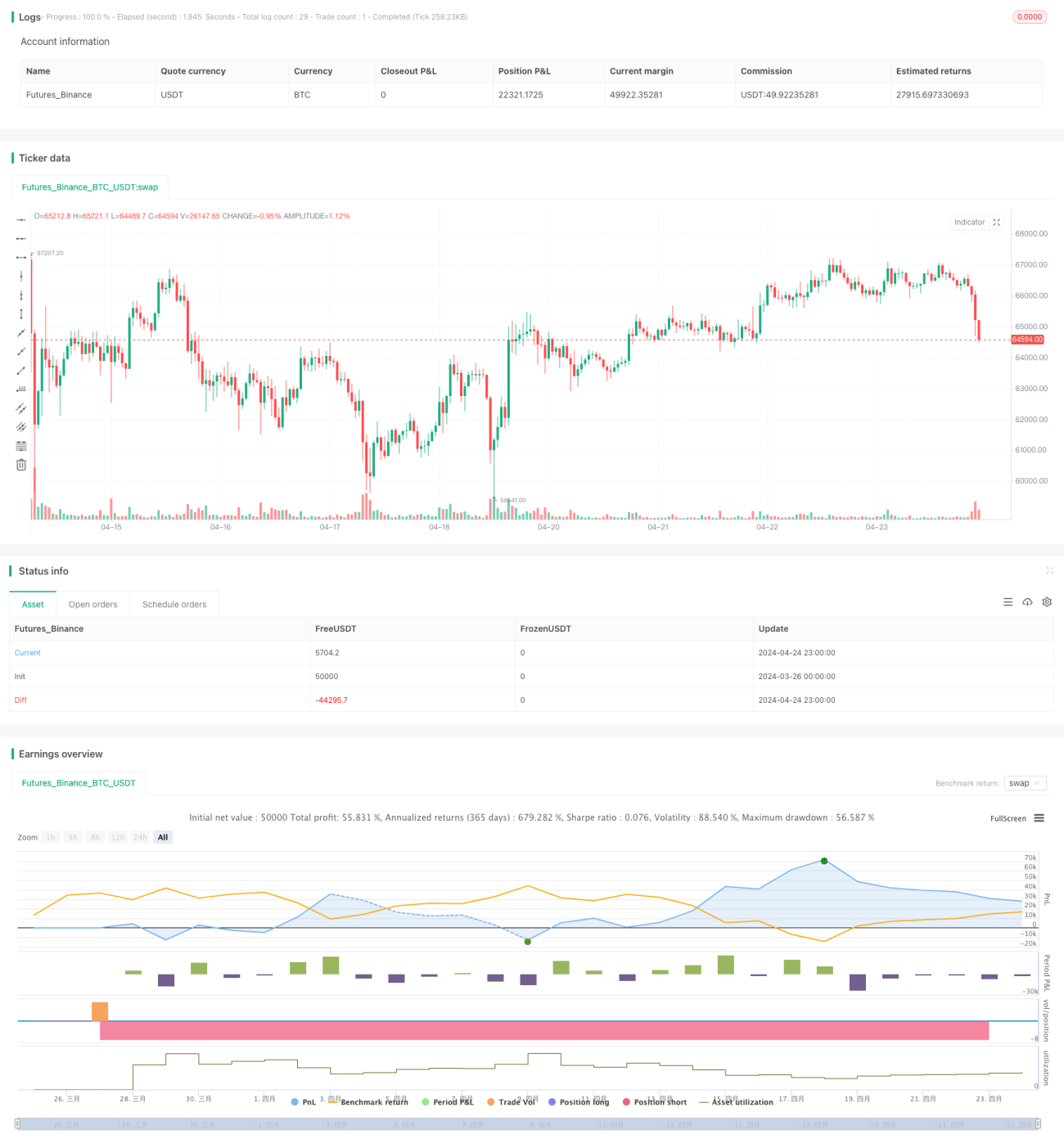

本戦略は、複数の時間軸におけるMACD-Vとフィボナッチ・リトレースメント水準を用いてトレンドと建て玉タイミングを判断し、移動利食いでリスクと利益を動的に管理します。戦略ロジックは明確で適応性が高いですが、レンジ相場では頻繁な取引や誤判定のリスクがあります。追加の指標の導入、ポジション管理とストップロスロジックの最適化、パラメータの最適化を行うことで、戦略の安定性と収益性をさらに向上させることができます。

謝辞

本戦略で使用されているMACD-v指標は、オリジナルの考案者であるAlex Spiroglou氏に帰属します。詳細については、彼の次の作品をご参照ください。 MACD-v.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1