VWAP取引戦略

1

Follow

1802

Followers

概要

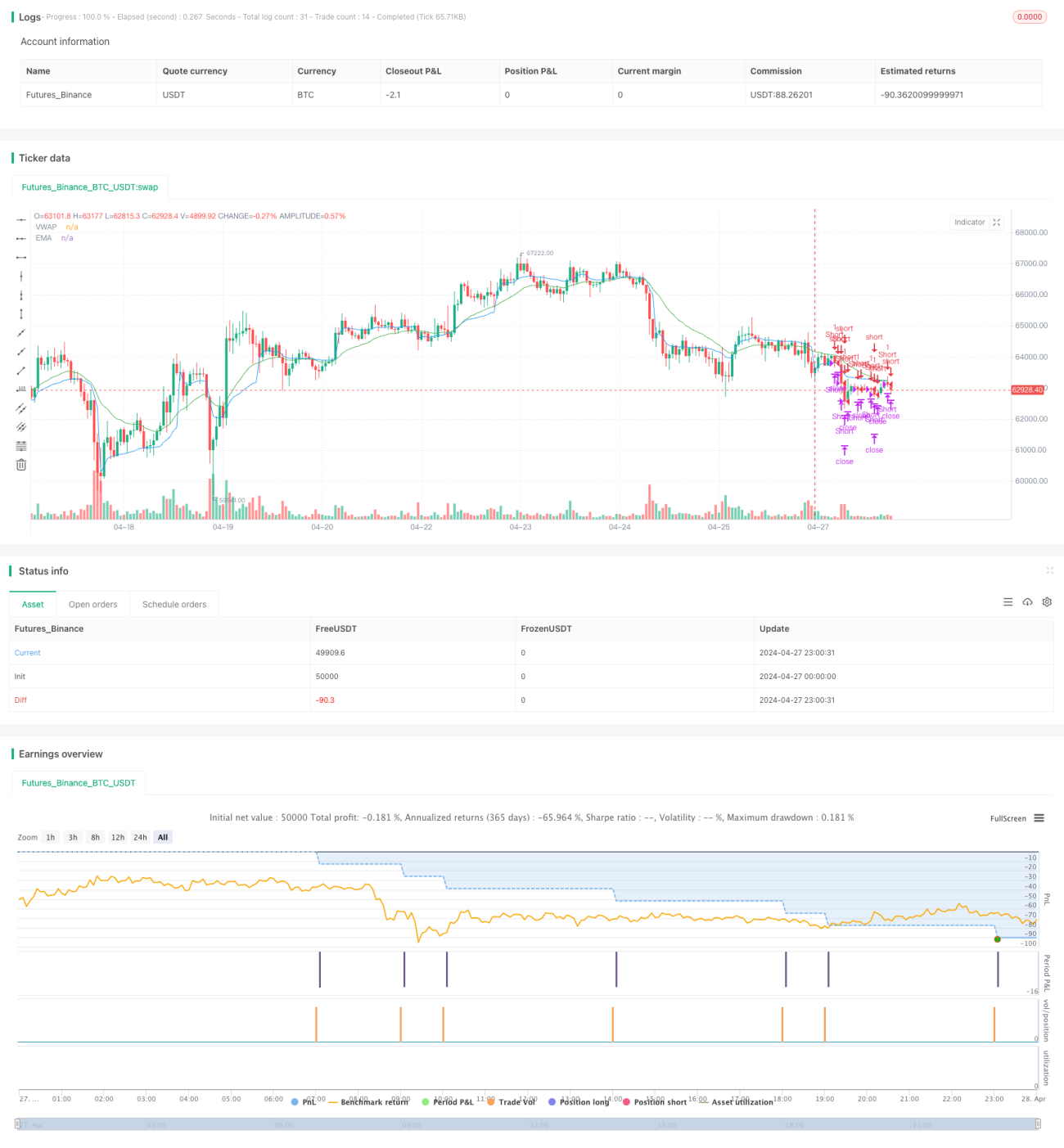

本戦略は、EMA、VWAP、および出来高に基づくトレーディング戦略です。主な考え方は、特定の取引時間内において、終値がVWAPとEMAを上抜け、かつ出来高が前のローソク足の出来高より大きい場合にエントリーシグナルを生成することです。同時に、ストップロスとテイクプロフィットを設定し、特定の時間帯でのポジションクローズ条件も設けています。

戦略の原理

- EMAとVWAPの指標を計算します。

- 指定された取引時間内かどうかを判定します。

- ロングエントリー条件:終値がVWAPとEMAより大きく、出来高が前のローソク足より大きく、かつ終値が始値より大きい。

- ショートエントリー条件:終値がVWAPとEMAより小さく、出来高が前のローソク足より大きく、かつ始値が終値より大きい。

- ロングクローズ条件:終値がVWAPまたはEMAを下抜け、テイクプロフィットまたはストップロス水準に到達、または指定された離場時間に達した場合。

- ショートクローズ条件:終値がVWAPまたはEMAを上抜け、テイクプロフィットまたはストップロス水準に到達、または指定された離場時間に達した場合。

戦略の利点

- 価格トレンド(EMA)、市場の公正価値(VWAP)、出来高を同時に考慮し、エントリー条件がより厳格なため、戦略の勝率向上に寄与します。

- ストップロスとテイクプロフィットを設定することで、リスクを管理し利益を確定します。

- 取引時間と離場時間を限定することで、取引時間外やポジションを翌日に持ち越すリスクを回避します。

戦略のリスク

- 本戦略はレンジ相場ではパフォーマンスが低下する可能性があります。頻繁なブレイクアウトとリトレースメントにより、何度もエントリーとクローズが発生し、取引コストとスリッページが増加するためです。

- ストップロス水準が固定されているため、相場が急変動した場合に早期にトリガーされ、大きな損失を被る可能性があります。

- 実際の市場深度や注文状況を考慮していないため、実取引ではスリッページやエントリー失敗などの問題に直面する可能性があります。

戦略の最適化方向

- ATRやRSIなどの指標を追加でフィルター条件として組み入れ、トレンドとモメンタムの強さをさらに確認することが考えられます。

- ストップロスとテイクプロフィット水準を、ATR追随やパーセンテージストップロスなど動的に設定し、異なる市場変動に対応できます。

- EMAの期間、VWAPの計算元、ストップロス・テイクプロフィット水準などのパラメータを最適化し、戦略の安定性と収益性を高めることが可能です。

- ボラティリティや資金比率に応じてエントリー量を調整するポジション管理を導入し、全体のリスクをコントロールすることも検討できます。

まとめ

本戦略は、価格トレンド、市場の公正価値、出来高を総合的に考慮し、特定の取引時間内で取引を行います。ストップロス・テイクプロフィットの設定や取引時間の制限はあるものの、実際の運用ではレンジ相場やスリッページなどのリスクに注意が必要です。今後は、さらにフィルター条件を追加し、パラメータの最適化やポジション管理などを通じて、戦略の堅牢性と収益性を高めることが期待されます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1