MACDとRSIを組み合わせた長期トレード戦略

概要

本戦略は、スクリプトのエキスパートであるSnehashish氏によって精巧に設計され、移動平均収束拡散法(MACD)と相対力指数(RSI)の利点を革新的に組み合わせることで、市場における最適なエントリーポイントとエグジットポイントを特定します。この手法は、MACDラインがシグナルラインを上抜けた時点で、RSIが5本前のローソク足で市場が売られ過ぎの状態にあることを示していた場合にのみ、ロングエントリーを行うように綿密に設計されています。このタイミングにより、売り圧力後の市場回復の初期兆候が現れた際に、MACDのクロスオーバーを利用してエントリーすることが可能になります。

ポジションのクローズについては、本戦略はエグジットシグナルを発するために2つの重要な条件を採用しています。まず、MACDヒストグラムがゼロより高く、かつMACDラインがシグナルラインを下抜けた場合、上昇モメンタムが反転する可能性があるとして取引を終了します。次に、5本前のローソク足でRSIが買われ過ぎの状態にあった場合にもエグジットシグナルが発生し、市場が天井を打ち、下落に転じる可能性があることを示します。

Snehashish氏の手法は、これらのテクニカル指標を巧妙に組み合わせ、特定の条件下でMACDとRSIの指標の確認を待つことによりノイズを除去し、成功確率の高いトレードを狙います。この戦略的な組み合わせは、指標の強みを活用して市場の変動に伴うリスクを低減し、エントリーとエグジットのポイントを最適化することで、トレードの収益性を高めることを目的としています。

戦略の原理

本戦略の核心原理は、MACDとRSIという2つのテクニカル指標を組み合わせ、より高い精度で市場の転換点を捉えることです。RSIが直近数本のローソク足で市場が売られ過ぎの状態にあることを示し、その後MACDラインがシグナルラインを上抜けた場合、戦略はロングエントリーを行います。この組み合わせにより、価格動向に反転の兆候が現れた時点で戦略がポジションを取ることが保証されます。

エグジットについては、戦略はMACDとRSIが示す潜在的なトレンド反転シグナルに注目します。MACDヒストグラムがゼロより高く、かつMACDラインがシグナルラインを下抜けた場合、戦略はポジションをクローズします。さらに、RSIが以前に市場が買われ過ぎのレベルに達したことを示していた場合も、クローズがトリガーされます。これらの条件が複合的に作用することで、価格が天井を打ち上昇モメンタムが弱まったと見られる時点で、戦略はロングポジションを手仕舞います。

総じて、MACDとRSIが提供するシグナルを統合することで、本戦略はトレンドが反転の兆候を示し始めた時点でポジションを取り、トレンドが終了する可能性が高い時点でクローズするよう努め、エントリーとエグジットのポイントを最適化し、全体的なトレードパフォーマンスを向上させます。

戦略の利点

- MACDとRSIの2つの指標を組み合わせることで、より正確に市場の転換点を捉え、エントリーとエグジットのタイミングを最適化できます。

- RSIは市場の売られ過ぎおよび買われ過ぎの状態を確認するために用いられ、MACDラインのシグナルラインクロスがエントリーシグナルを提供します。2つの指標の組み合わせにより、価格変動をより確実に予測できます。

- エントリー前にRSIが売られ過ぎ状態を確認することで、下降トレンド中に時期尚早にエントリーすることを回避できます。

- MACDヒストグラムがゼロより高く、かつMACDラインがシグナルラインを下抜けた時点でクローズすることで、上昇トレンド末期にロングポジションを適時に手仕舞い、潜在的なリトレースメントリスクを回避できます。

- RSIの売られ過ぎ・買われ過ぎの閾値、MACDの短期・長期移動平均期間など柔軟なパラメータ設定により、ユーザーは自身のリスク選好や市場特性に合わせて戦略を最適化できます。

戦略のリスク

- レンジ相場では、頻繁なMACDおよびRSIシグナルにより過剰なトレードが発生し、取引コストと潜在的な損失が増加する可能性があります。

- 強いトレンド相場では、RSIが長期にわたり買われ過ぎゾーンに留まり、戦略が上昇相場の一部を取り逃す可能性があります。

- 本戦略は主に遅行指標に依存しているため、市場が突然反転した場合、ポジションを適時に調整できないリスクがあります。

- パラメータ設定が戦略のパフォーマンスに大きな影響を与え、不適切なパラメータは多数の偽シグナルを発生させ、戦略効率を低下させる可能性があります。

これらのリスクを軽減するために、他の先行指標をフィルターとして導入し、異なる市場状況に適応するようパラメータを最適化し、適切なストップロスとテイクプロフィットを設定して個別トレードのリスクを管理することが検討できます。

戦略の最適化方向性

- ボリンジャーバンドや移動平均線などの他のテクニカル指標を導入し、追加のトレンド確認やサポート・レジスタンスレベルの判断を行い、シグナルの信頼性を高める。

- RSIとMACDのパラメータを最適化し、現在の市場状況と対象資産に最適なパラメータの組み合わせを見つけ、偽シグナルを削減する。

- 出来高やボラティリティなどの市場環境分析を追加し、市場状態に応じて戦略パラメータを動的に調整し、適応性を向上させる。

- シグナルの強度やリスクレベルに応じてポジションサイズを調整するなど、適切なポジション管理ルールを設定し、全体的なリスクエクスポージャーを管理する。

- 定期的に戦略のバックテストと評価を実施し、市場の変化に応じて戦略ロジックとパラメータを適時に調整し、戦略の有効性と堅牢性を確保する。

以上の最適化施策により、本戦略のリスク調整後リターンをさらに高め、変動の激しい市場環境により適応できるようになります。

まとめ

Snehashish氏によって設計されたこのロングトレード戦略は、MACDとRSIという2つのテクニカル指標を巧みに組み合わせ、より高い精度で市場の転換点を捉え、エントリーとエグジットのタイミングを最適化します。RSIによる売られ過ぎ状態の確認を待ち、MACDラインのシグナルライン上抜けをエントリーシグナルとすることで、トレンドに反転の兆候が現れた時点で機敏にエントリーできます。同時に、MACDヒストグラムとシグナルラインの相対的な位置、およびRSIの買われ過ぎシグナルを利用することで、上昇トレンドが終了する可能性がある時点でポジションをタイムリーにクローズします。

本戦略は良好な可能性を示していますが、レンジ相場での過剰トレードや強いトレンドでのシグナル遅延などのリスクが依然として存在します。これらのリスクを軽減するために、他の指標の導入、パラメータ設定の最適化、市場環境分析の強化、ポジション管理の改善などの措置を検討できます。

総じて、このMACDとRSIを組み合わせたロングトレード戦略は、投資家に市場の転換点を捉え、エントリーとエグジットのタイミングを最適化するための信頼性の高い枠組みを提供します。さらなる最適化と改善により、本戦略は変動の激しい市場において投資家の強力なツールとなり、安定した長期的リターンの達成を支援することが期待されます。

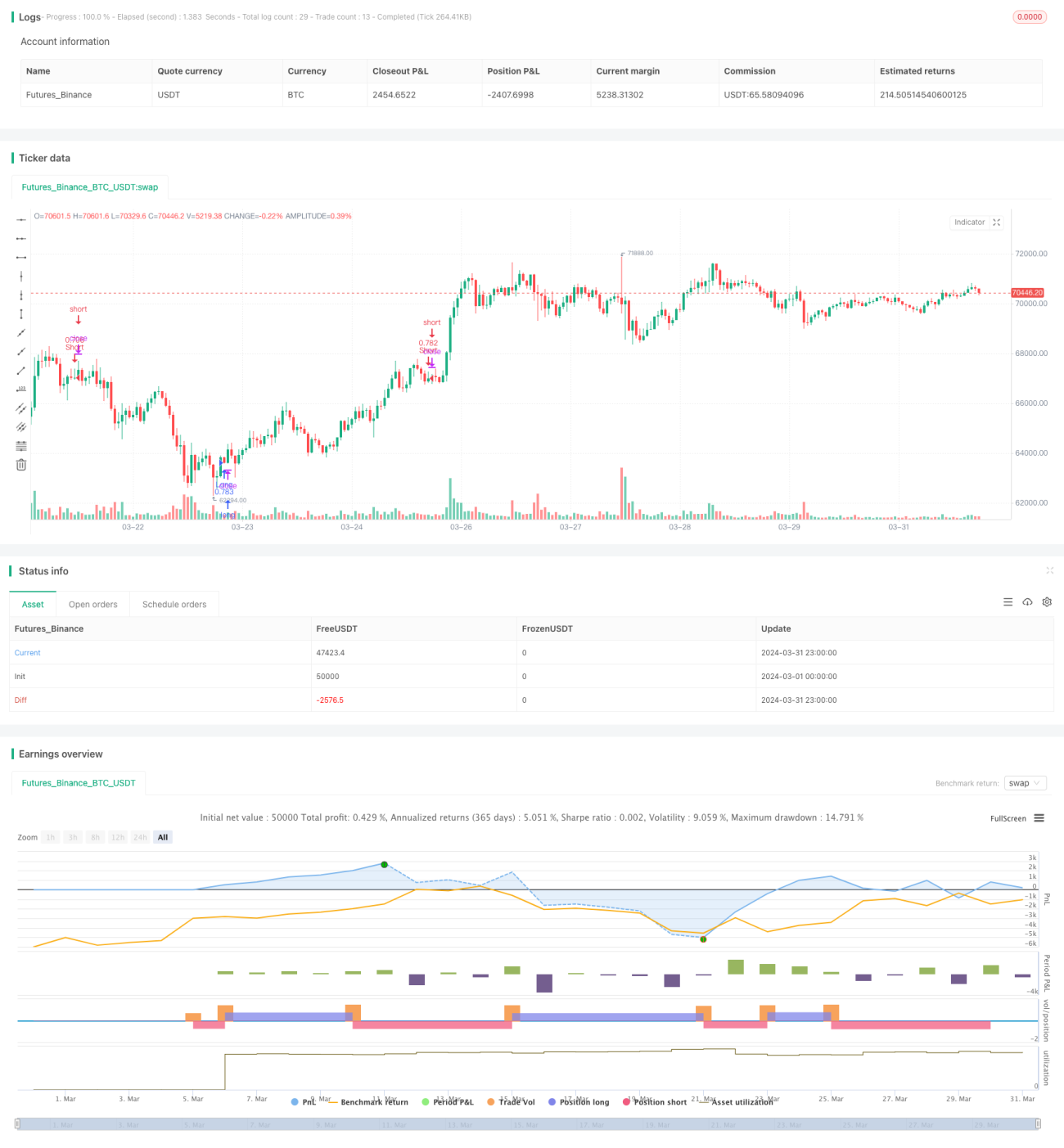

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// snehashish 2024

strategy(title='spl Long Strategy', initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0, currency='USD', overlay=true)

- 1