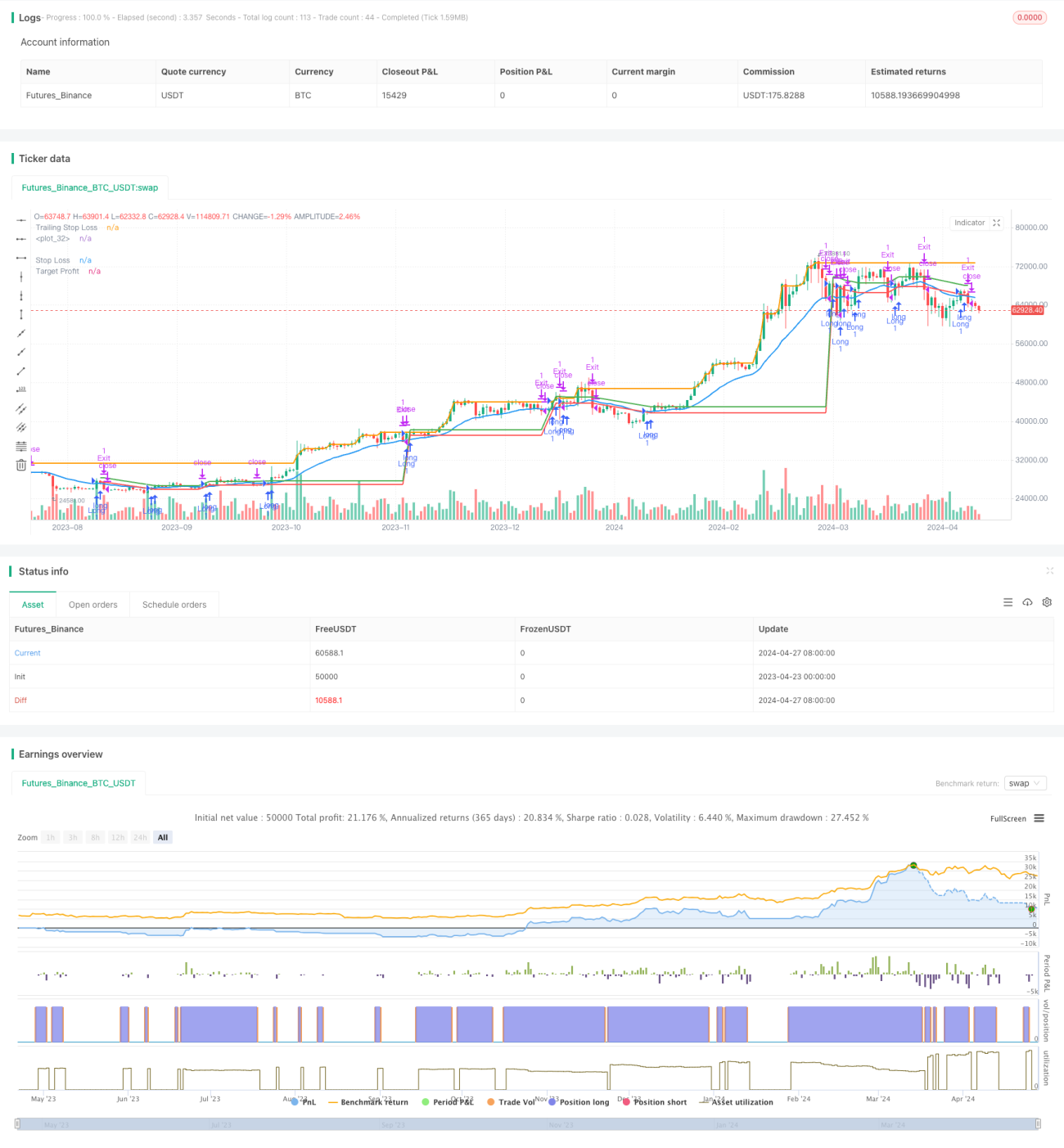

EMAクロスに基づくリスク管理型ロング戦略

1

Follow

1802

Followers

概要

本戦略は、指数移動平均線(EMA)のクロスオーバーを利用したロング戦略です。価格が下からEMAを上抜けたときにロングエントリーし、上からEMAを下抜けたときにポジションをクローズします。本戦略はさらに、ストップロス(SL)、利益確定(TP)、トレーリングストップ(TSL)を補助的なリスク管理措置として組み込むことで、潜在的な下落リスクを管理し、利益を確定します。

戦略の原理

- 指定された期間(例:20)のEMAを計算します。

- 価格が下からEMAを上抜けたときに、ロングエントリーを実行します。

- ストップロス価格をエントリー価格の一定割合(例:1%)下に設定します。

- 利益確定価格をエントリー価格の一定割合(例:2%)上に設定します。

- トレーリングストップを現在価格の一定割合(例:0.5%)下に設定し、価格上昇に伴って引き上げます。

- 価格が上からEMAを下抜けた場合、もしくはストップロス価格、利益確定価格、トレーリングストップ価格に達した場合、ポジションをクローズしてエグジットします。

戦略の利点

- シンプルで理解しやすい:広く使用されているテクニカル指標EMAに基づいており、理解と実装が容易です。

- トレンドフォロー:価格がEMAをブレイクした時点でエントリーすることで、潜在的なトレンドの機会を捉えます。

- リスク管理:ストップロス、利益確定、トレーリングストップなどのリスク管理策が組み込まれており、下落リスクの抑制と利益の確定に役立ちます。

- 適応性が高い:EMA期間、ストップロス割合、利益確定割合、トレーリングストップ割合などのパラメータは、さまざまな市場や取引スタイルに応じて柔軟に調整できます。

戦略のリスク

- 偽のブレイクアウト:価格がEMAをブレイクした直後に急反転し、誤ったシグナルと潜在的な損失を引き起こす可能性があります。

- 遅延性:遅行指標であるEMAは、トレンドが始まった後にシグナルを発することが多く、早期エントリーの機会を逃す可能性があります。

- レンジ相場:レンジ相場の条件下では、頻繁なEMAクロスが過剰取引と潜在的な損失を招く可能性があります。

- パラメータ感度:不適切なパラメータ設定(EMA期間や割合など)は、戦略のパフォーマンスを低下させる可能性があります。

戦略の最適化の方向性

- 他の指標との組み合わせ:EMAにRSIやMACDなどの他のテクニカル指標を組み合わせ、シグナルの信頼性を高め、偽シグナルをフィルタリングすることを検討します。

- 動的なストップロスと利益確定:固定の割合ではなく、市場のボラティリティや価格水準に応じてストップロスと利益確定目標を動的に調整します。

- トレンド確認:EMAクロスの後、トレンド確立を示すさらなる証拠(より高い高値やより高い安値など)を待つことで、偽のブレイクアウトのリスクを低減します。

- マルチタイムフレーム分析:異なる時間枠(日足、4時間足など)でEMAクロスを観察し、複数の時間枠でトレンドの一致を確認します。

まとめ

本戦略は、EMAクロスオーバーに基づくシンプルかつ効果的な取引手法を提供し、EMAブレイクアウト後の潜在的なトレンドに追随すると同時に、ストップロス、利益確定、トレーリングストップなどのリスク管理策を採用しています。ただし、偽のブレイクアウト、シグナルの遅延、レンジ相場でのパフォーマンス低下、パラメータ感度などのリスクが存在します。戦略の最適化としては、他の指標との組み合わせ、動的なストップロス・利益確定設定、トレンド確認、マルチタイムフレーム分析などが考えられます。実際の運用にあたっては、特定の市場や取引スタイルに応じて適切に調整する必要があります。リアル口座での展開前に、必ずバックテストやシミュレーション環境で十分なテストと最適化を行うことが重要です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1