ボリンジャーバンドの標準偏差を用いた二重フィルター5分足定量取引戦略

1

Follow

1802

Followers

概要

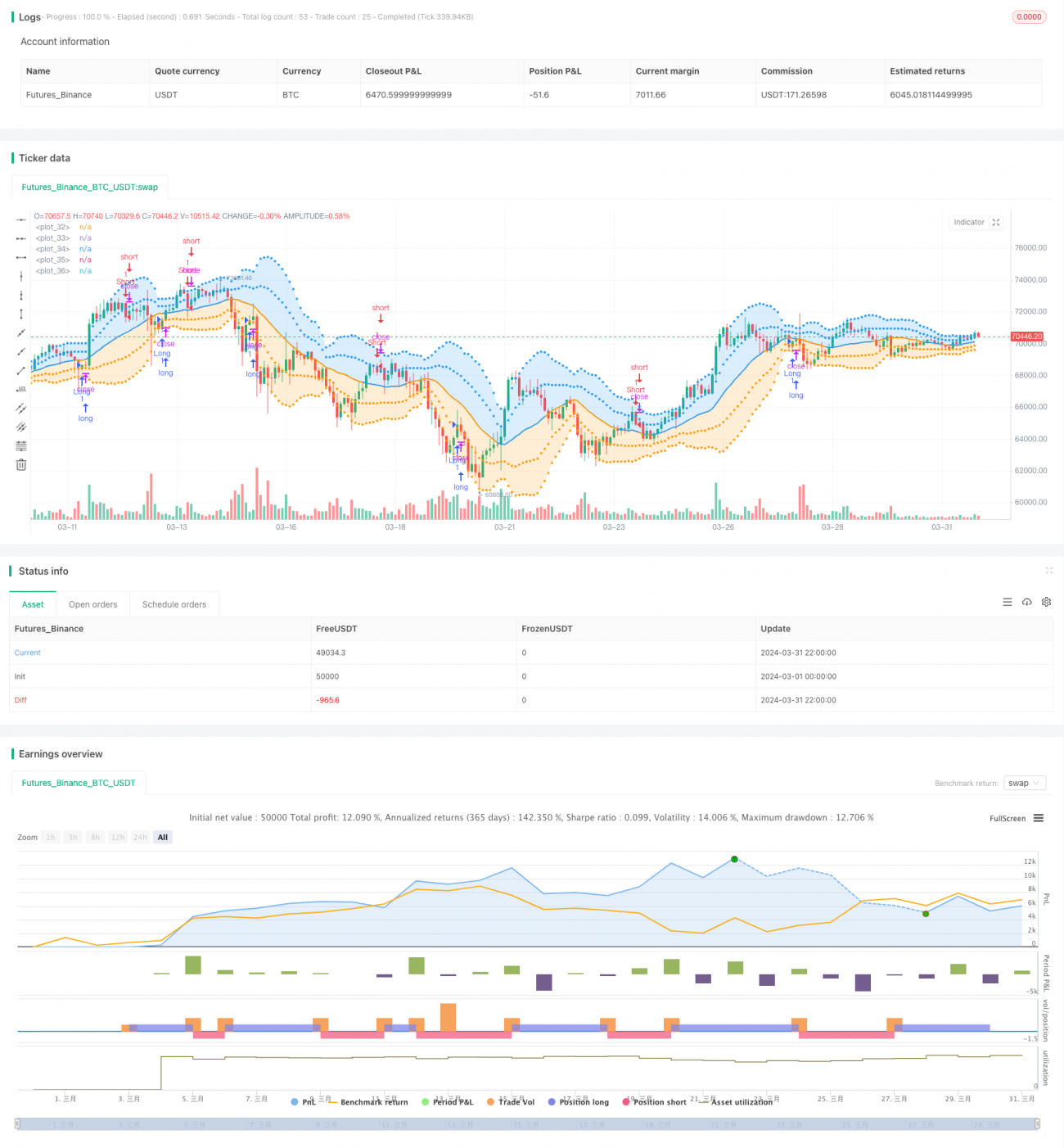

本戦略はボリンジャーバンド指標に基づき、二重標準偏差フィルターを用いて5分足の時間枠で高速取引を実現します。価格が下限バンドを下回ったら買い、上限バンドを突破したら売ります。上下バンドは異なる標準偏差で設定され、異なる色で識別されてトレンドの強弱を直観的に示します。

戦略原理

- ボリンジャーバンドの基準線、上限バンド1、上限バンド2、下限バンド1、下限バンド2を計算します。

- 終値が下限バンド1の下から上にクロスしたとき、買いシグナルが発生します。

- 終値が上限バンド1の上から下にクロスしたとき、売りシグナルが発生します。

- 買いポジション保有中に売りシグナルが出たら決済します。売りポジション保有中に買いシグナルが出たら決済します。

- 上限バンド2と下限バンド2はトレンド強度を示し、補助判断を提供します。

戦略の利点

- 二重標準偏差設定により、トレンド判断の精度が向上します。

- 5分足レベルの取引頻度が高く、素早いエントリー・イグジットに適しています。

- トレンド強度の補助判断により、リスク管理に役立ちます。

- パラメータ調整が可能で、異なる市場に対応できます。

戦略のリスク

- 頻繁な取引により手数料が高額になる可能性があります。

- トレンド判断の誤差が損失を生むことがあります。

- ストップロス措置がないため、リスクエクスポージャーが大きいです。

- 一方向トレンドの把握が不十分です。

戦略の最適化方向

- ストップロスと利確メカニズムを導入し、1回の取引リスクを管理します。

- ボリンジャーバンドのパラメータを最適化し、トレンド捕捉能力を高めます。

- MAなどのトレンド判断補助指標を追加し、勝率を向上させます。

- レンジ相場にフィルター条件を設定します。

まとめ

本戦略はボリンジャーバンドの統計的特性を利用し、二重フィルターでトレンド判断を強化します。5分足レベルでトレンドチャンスを素早く捉えるのに適しています。しかし、頻繁な取引とリスク管理措置の不足という問題は依然として最適化が必要です。今後はストップロス・利確、パラメータ最適化、補助判断などさらに改善し、全体的な安定性と収益性を高めることができます。

Source

Pine

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//This displays the traditional Bollinger Bands, the difference is

//that the 1st and 2nd StdDev are outlined with two colors and two

//different levels, one for each Standard DeviationStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1