火曜日反転戦略(週末フィルター)

1

Follow

1802

Followers

概要

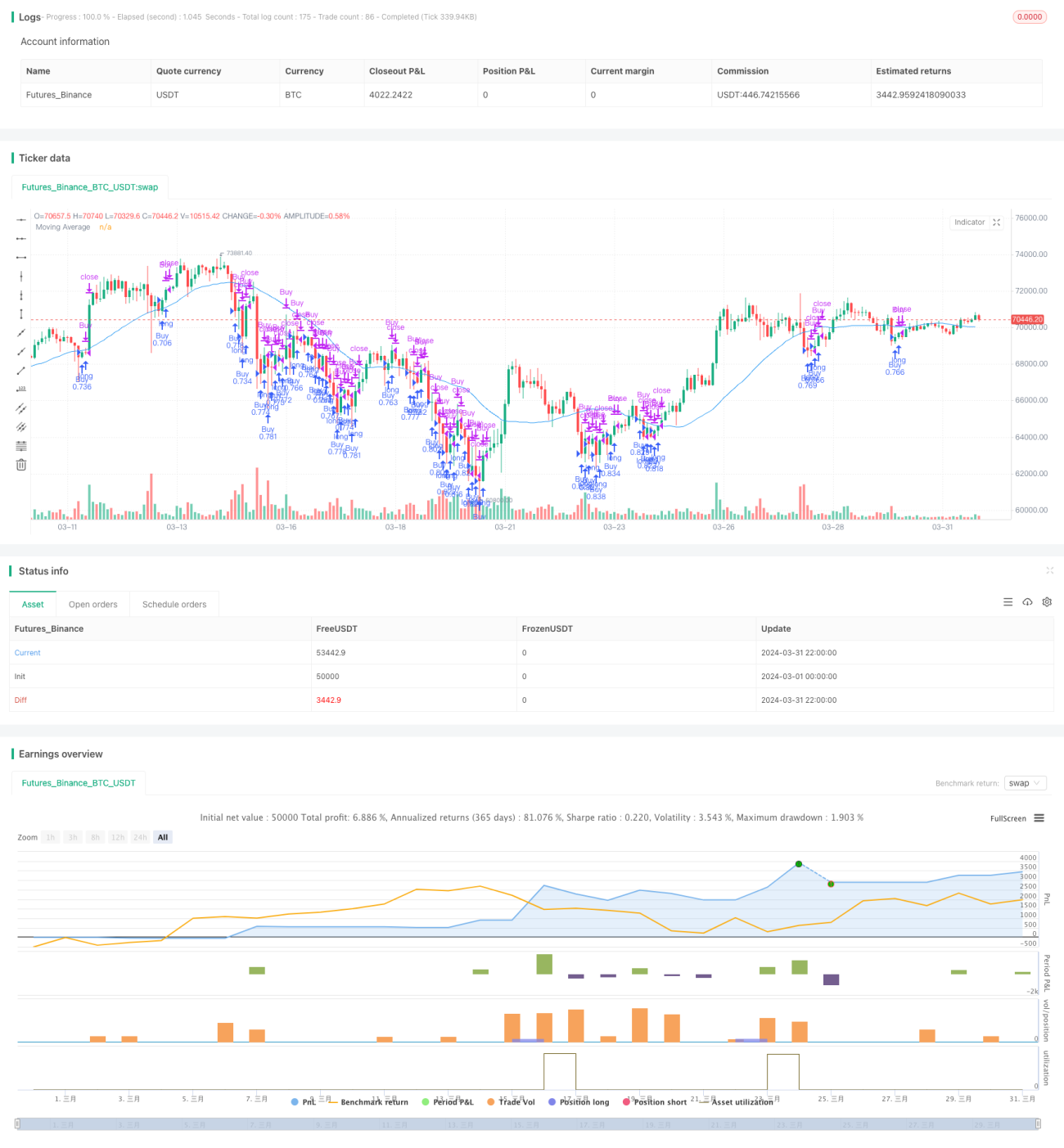

この戦略は「火曜反転戦略(週末フィルター)」と呼ばれ、主な考え方は移動平均線やその他のフィルター条件に基づき、条件を満たした月曜日の寄付きで買い、水曜日の寄付きで売ることで、火曜日の反転相場を捉えることです。この戦略は、RSIやATRなどの指標によるフィルターや5月などの特定時期の除外により、勝率とリスク・リターン比の向上を図っています。

戦略の原理

- 30日移動平均線をトレンド判断の基準とし、前取引日の終値が30日移動平均線を下回る場合、トレンドは下降と見なし、買い条件の一つを満たす。

- 3日RSIと10日ATRをフィルター条件として使用。3日RSIが51未満かつ終値が10日ATRに対して95%未満の場合、市場センチメントは悲観的だが極端な相場ではないと判断し、買い条件を満たす。

- 5月は「Sell in May and go away」の効果により株式市場のパフォーマンスが通常弱いため、除外する。

- 上記条件を総合し、月曜日で全てのフィルター条件を満たした場合に買い、水曜日の寄付きで売却する。

戦略の利点

- 移動平均線とセンチメント指標を組み合わせた判断により、火曜日の反転相場を効果的に捉えられる。

- RSIとATRの二重フィルターにより、極端な相場での取引を排除し、勝率とリスク・リターン比を向上させる。

- 5月を除外することで、通常パフォーマンスの低い期間を避け、戦略の成績を改善する。

- 月曜日の買い、水曜日の売りのみで取引頻度が低く、手数料コストが小さい。

戦略のリスク

- トレンドが強い相場では反転が明確でないため、戦略のパフォーマンスが低下する可能性がある。

- 売買タイミングが固定されているため、より良い売買機会を逃す可能性があり、戦略の柔軟性と収益余地が制限される。

- 指標に依存するため、市場が急激に変化した場合に指標が機能しなくなるリスクがある。

- 月の判断は過去の経験に基づき、将来も同じとは限らず、期間限定のリスクが存在する。

戦略の最適化方向

- 出来高やボラティリティなど、より有効なフィルター指標を導入し、戦略の堅牢性と適応性を高めることを検討できる。

- 売買タイミングの最適化として、寄付き後のブレイク確認などの条件を追加し、柔軟性と収益余地を向上させる。

- 保有期間の最適化として、トレンドをより十分に捉えるため、より長い保有期間を検討する。

- 異なる市場状況に応じてパラメータを変更し、戦略の適応性を高める。

- ポジション管理とリスク管理モジュールを追加し、市場の極端な状況に対応する。

まとめ

火曜反転戦略(週末フィルター)は、移動平均線、RSI、ATRなどの指標を組み合わせて判断し、特定のタイミングで売買することで火曜日の反転相場を捉える戦略です。取引頻度が低く手数料コストが小さく、期間フィルターや指標フィルターにより勝率やリスク・リターン比が向上しています。ただし、トレンド相場でのパフォーマンス低下や、売買タイミング・保有期間の固定といった限界やリスクも存在します。今後は、より多くのフィルター条件の導入、エグジットタイミングの最適化、パラメータの動的調整、ポジション管理やリスク管理などの面で最適化と改善を行い、変化する市場状況にうまく適応できるようにすることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1