ボリンジャーバンドブレイクアウト戦略

1

Follow

1802

Followers

概要

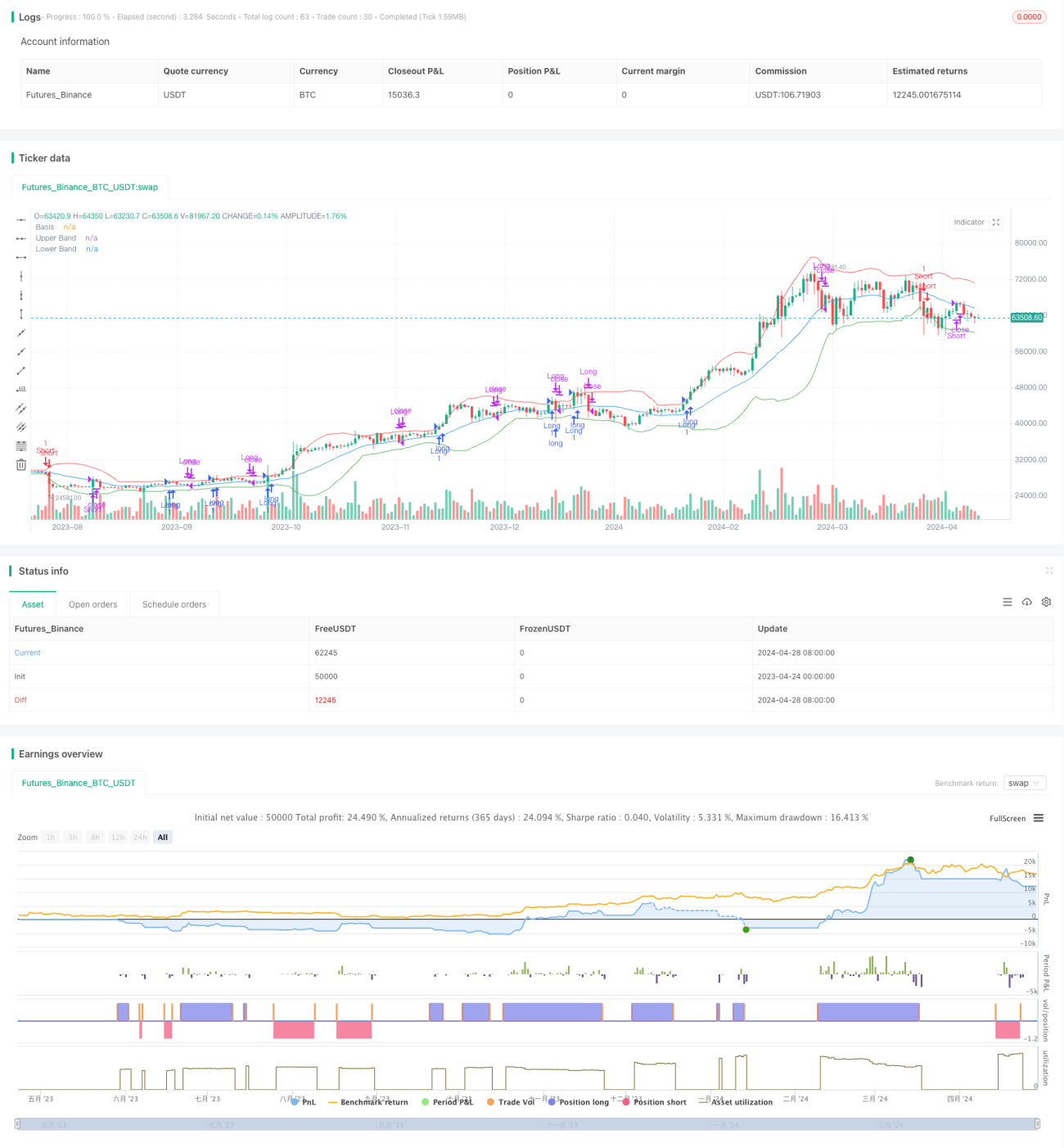

本戦略は、ボリンジャーバンドを主要指標として使用し、終値が上部バンドを突破した際にロングポジションを建て、下部バンドを突破した際にショートポジションを建てます。ボリンジャーバンドは、中央線(移動平均線)、上部バンド(中央線+標準偏差)、下部バンド(中央線-標準偏差)で構成されます。本戦略は、市場のトレンドを捉えようと試み、価格がボリンジャーバンドの上部バンドを突破した際に買い、下部バンドを突破した際に売り、同時に中央線をポジション決済の条件として使用します。

戦略の原理

- ボリンジャーバンドの中央線、上部バンド、下部バンドを計算します。中央線は終値の単純移動平均線であり、上部バンドと下部バンドは中央線に標準偏差の一定倍を加減して求められます。

- 終値が上部バンドを突破した場合、ロングポジションを建て、終値が下部バンドを突破した場合、ショートポジションを建てます。

- ポジション決済の条件:ロングポジションは終値が中央線を下回った時に決済し、ショートポジションは終値が中央線を上回った時に決済します。

戦略の利点

- 本戦略はボリンジャーバンド指標に基づいており、市場のトレンドを効果的に捉えることができ、トレンド形成の初期段階でポジションを建てるため、より多くの利益を得ることができます。

- 中央線をポジション決済条件として使用することで、トレンドが反転した際にもポジションを維持し続けることを避け、リスクを低減できます。

- 戦略のロジックは明確で、理解と実装が容易です。

戦略のリスク

- ボリンジャーバンドのパラメータ(期間や倍率など)の選択は戦略のパフォーマンスに影響を与え、パラメータが異なると結果も異なる可能性があります。

- レンジ相場では、本戦略が頻繁にポジションを建てたり決済したりする可能性があり、高い取引コストが発生します。

- 本戦略は市場のファンダメンタル要因を考慮しておらず、完全にテクニカル指標に依存しているため、状況によっては誤ったシグナルが発生する可能性があります。

戦略の最適化方向性

- 他のテクニカル指標や市場センチメント指標を導入し、ボリンジャーバンドのブレイクアウトシグナルの有効性を確認し、戦略の正確性を高めます。

- ボリンジャーバンドのパラメータを最適化します。例えば、市場状況に応じてボリンジャーバンドの期間や倍率を動的に調整し、市場の変化に対応します。

- リスク管理策を追加します。例えば、ストップロスや利食いを設定し、1回の取引のリスクをコントロールします。

- 市場のトレンドの強さを考慮し、トレンドが強い場合はポジションを維持し、トレンドが弱い場合やレンジ相場では取引を避けることで、戦略の収益を向上させ、頻繁な取引のコストを低減します。

まとめ

ボリンジャーバンドブレイクアウト戦略は、ボリンジャーバンドの上下バンドのブレイクによって市場のトレンドを捉え、中央線をポジション決済条件とします。本戦略はロジックが明確で実装が容易であり、トレンドを効果的に捉えることができますが、パラメータ選択やレンジ相場では一定のリスクがあります。今後は、他の指標の導入、パラメータの最適化、リスク管理の追加などにより、戦略のパフォーマンスを向上させることが可能です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1