MACD RSI 一目均衡表 モメンタム トレンド ロング戦略

1

Follow

1802

Followers

概要

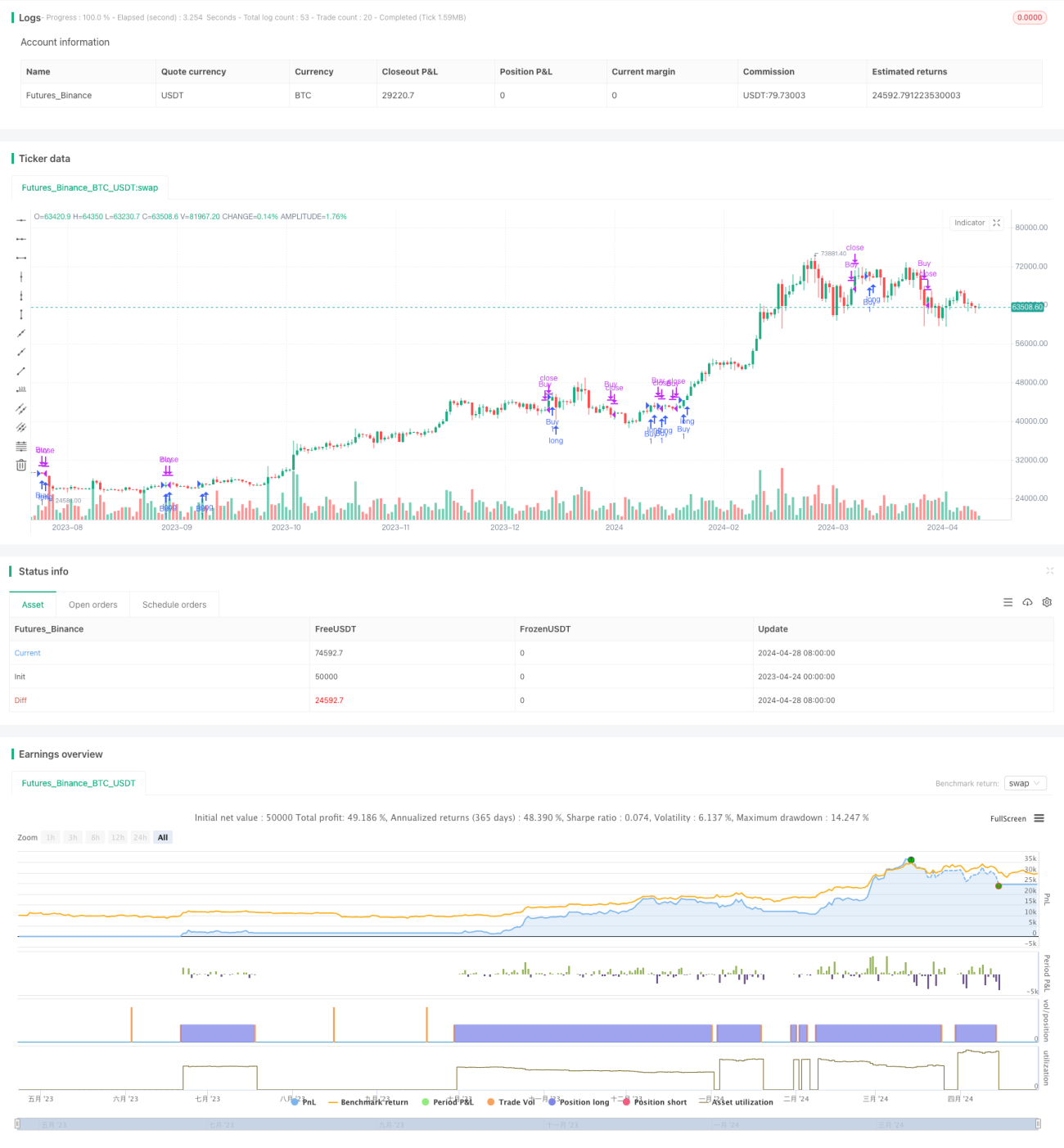

「MACD RSI 一目均衡(Ichimoku)モメンタムトレンドロング戦略」は、MACD、RSI、一目均衡インジケーターを統合的に活用する定量取引戦略です。この戦略は、MACD、RSI、一目均衡雲のシグナルを分析することで、市場のトレンドとモメンタムを捉え、トレンドに追随し売買のタイミングを図ることを目的としています。戦略ではインジケーターのパラメーターや取引期間を柔軟に設定でき、様々な取引スタイルや市場に対応します。

戦略の原理

この戦略の中核は、MACD、RSI、一目均衡インジケーターを複合的に活用することです:

- MACDは、短期移動平均線と長期移動平均線の差で構成され、トレンドの方向性とモメンタムの変化を判断します。MACDの短期線が長期線を上抜けた場合に買いシグナル、短期線が長期線を下抜けた場合に売りシグナルが発生します。

- RSIは一定期間における価格の上昇・下落幅を測定し、買われ過ぎ・売られ過ぎの状態を示します。RSIが30を下回ると市場は売られ過ぎ、70を上回ると買われ過ぎの可能性があります。

- 一目均衡雲は、転換線、基準線、先行スパン1、先行スパン2から構成され、サポート・レジスタンスラインやトレンドの強さなど多角的な情報を提供します。

本戦略では、MACDが強気を示し、価格が雲の上にあり、かつRSIが買われ過ぎでない場合にロングポジションを建て、MACDがデッドクロスするか、または価格が雲を下抜けた場合にポジションをクローズします。

戦略の優位性

- 複数インジケーターによる検証で、トレンド判断の精度が向上。MACDがトレンド方向を捉え、RSIがタイミング選択を補助し、一目均衡がより包括的な市場概観を提供し、戦略の信頼性を高めます。

- パラメーターの柔軟性と適応性。MACD、RSI、一目均衡のパラメーター設定を調整可能で、様々な取引スタイルや市場特性に対応できます。

- リスク管理。ストップロスとテイクプロフィットを設定し、ドローダウンを抑制。分割建てで買いリスクを低減します。

- 幅広い適用性。複数の市場や銘柄に使用でき、様々なトレンドの機会を捉えられます。

戦略のリスク

- インジケーターシグナルの矛盾。MACD、RSI、一目均衡が時に相反するシグナルを出すことがあり、判断ミスにつながる可能性があります。

- パラメーター設定の不備。不適切なパラメーターは戦略を無効にするため、市場特性やバックテストに基づいた最適化が必要です。

- レンジ相場でのパフォーマンス低下。トレンド戦略はレンジ相場で頻繁に取引し、高いコストが利益を侵食する可能性があります。

- 突発的なイベントリスク。特定のイベントが価格の異常な変動を引き起こし、インジケーターのシグナルに反することがあります。

戦略の最適化方向

- トレンド確認条件の強化(例:価格が雲の中で継続的に上昇、MACDダイバージェンスなど)により、エントリーの質を向上させる。

- ストップロス・テイクプロフィットとポジション管理の導入により、ドローダウンを抑制し、リスク・リターン比を高める。

- パラメーターを最適化し、異なる銘柄や時間足の特性に適応させ、堅牢性を高める。

- トレーリングストップを追加し、含み益を追跡して優位性を拡大することも検討可能。

まとめ

「MACD RSI 一目均衡(Ichimoku)モメンタムトレンドロング戦略」は、MACD、RSI、一目均衡インジケーターを統合的に活用し、トレンドとモメンタムを総合的に検討する強力な定量取引戦略です。方向性のある市場において、トレンドを捉え、テンポをコントロールする優れた能力を発揮します。パラメーターの最適化とリスク管理策により、市場機会を捉え、安定した収益を追求するための有力なツールとなり得ます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1