RSI50_EMAロング戦略

1

Follow

1802

Followers

概要

この戦略は「RSI50_EMAロング戦略」と呼ばれ、相対力指数(RSI)と指数移動平均(EMA)という2つのテクニカル指標のクロスシグナルを用いて取引判断を行うことを主な考え方としています。価格が下から上にEMA上限バンドを突破し、かつRSIが50を超えたときにロングポジションを建て、価格が上から下にEMA下限バンドを突破するか、RSIが50を割り込んだときにポジションをクローズします。この戦略はロングのみでショートは行わず、上昇に追随する戦略です。

戦略の原理

- EMAとATRを計算し、EMAの上下バンドを求めます。

- RSIを計算します。

- 終値がEMA上限バンドを上抜け、かつRSIが50を超えたとき、ロングポジションを建てます。

- 終値がEMA下限バンドを下抜けるか、RSIが50を割り込んだとき、すべてのロングポジションをクローズします。

- ロングのみ行い、ショートは行いません。

戦略のメリット

- 強気市場での使用に適しており、強い株式の上昇相場を効果的に捉えることができます。

- EMAとRSIの2つの指標を同時に使用することで、トレンドシグナルをより適切に確認でき、シグナルの信頼性が向上します。

- ポジション管理にパーセンテージストップロスを採用しており、リスクをコントロールできます。

- コードのロジックが明確でシンプルであり、理解と実装が容易です。

戦略のリスク

- レンジ相場では頻繁な取引と大きなドローダウンが発生しやすくなります。

- パラメータ選択が適切でないと、シグナルが無効になる可能性があります。例えば、EMAの期間設定が不適切だとトレンド判断が遅れ、RSIの上下限の設定が不適切だとエントリー・エグジットのタイミングが理想から外れます。

- この戦略は一方的な上昇相場しか捉えられず、下落相場やレンジ相場には対応できないため、機会損失が生じやすいです。

戦略の最適化の方向性

- MACDなどのトレンド確認指標を導入し、トレンド判断の精度を高めます。

- RSIのパラメータを最適化するか、RSIダイバージェンスなどの改良シグナルを導入します。

- トレーリングストップロスやボラティリティストップロスの導入を検討し、リスク管理を改善します。

- レンジ相場や下落トレンドでの反転ロングエントリーロジックを追加することを検討します。

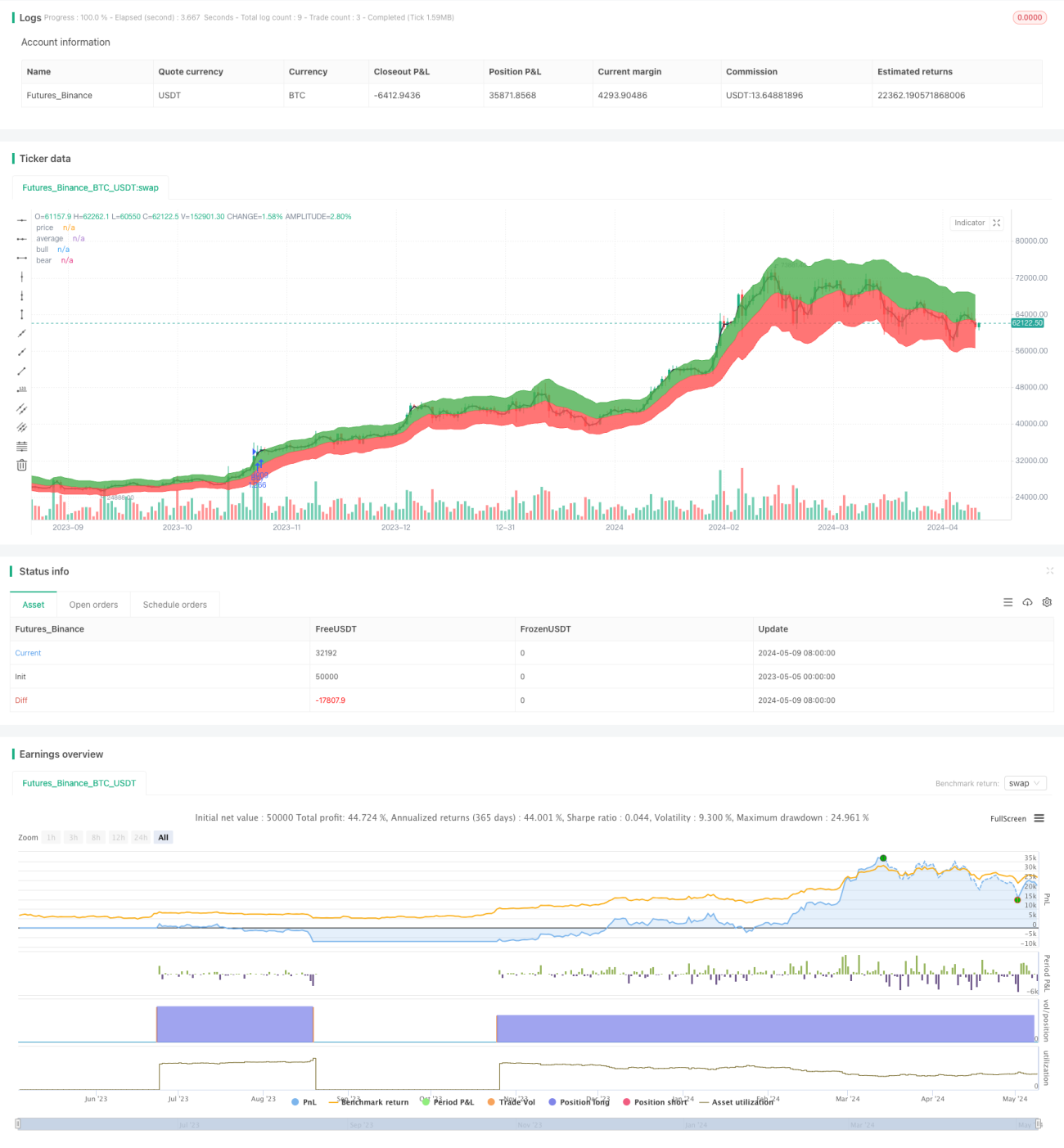

まとめ

RSI50_EMAロング戦略は、RSIとEMAに基づいたシンプルで使いやすいトレンドフォロー戦略であり、一方的な上昇相場での使用に適しています。ロジックが明確でメリットも明確ですが、いくつかの欠点やリスクも存在します。より多くの補助指標の導入、パラメータの最適化、リスク管理の改善などの措置により、この戦略の安定性と収益性をさらに向上させることができます。ただし、実際の応用では、市場の特性や個人のリスク選好などの要因に応じて、柔軟に調整・改善する必要があります。

Source

Pine

/*backtest

start: 2023-05-05 00:00:00

end: 2024-05-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("RSI50_EMA Long Only Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len = input(11, type=input.integer, minval=1, title="Length")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1