三重相対力指数の定量取引戦略

1

Follow

1802

Followers

概要

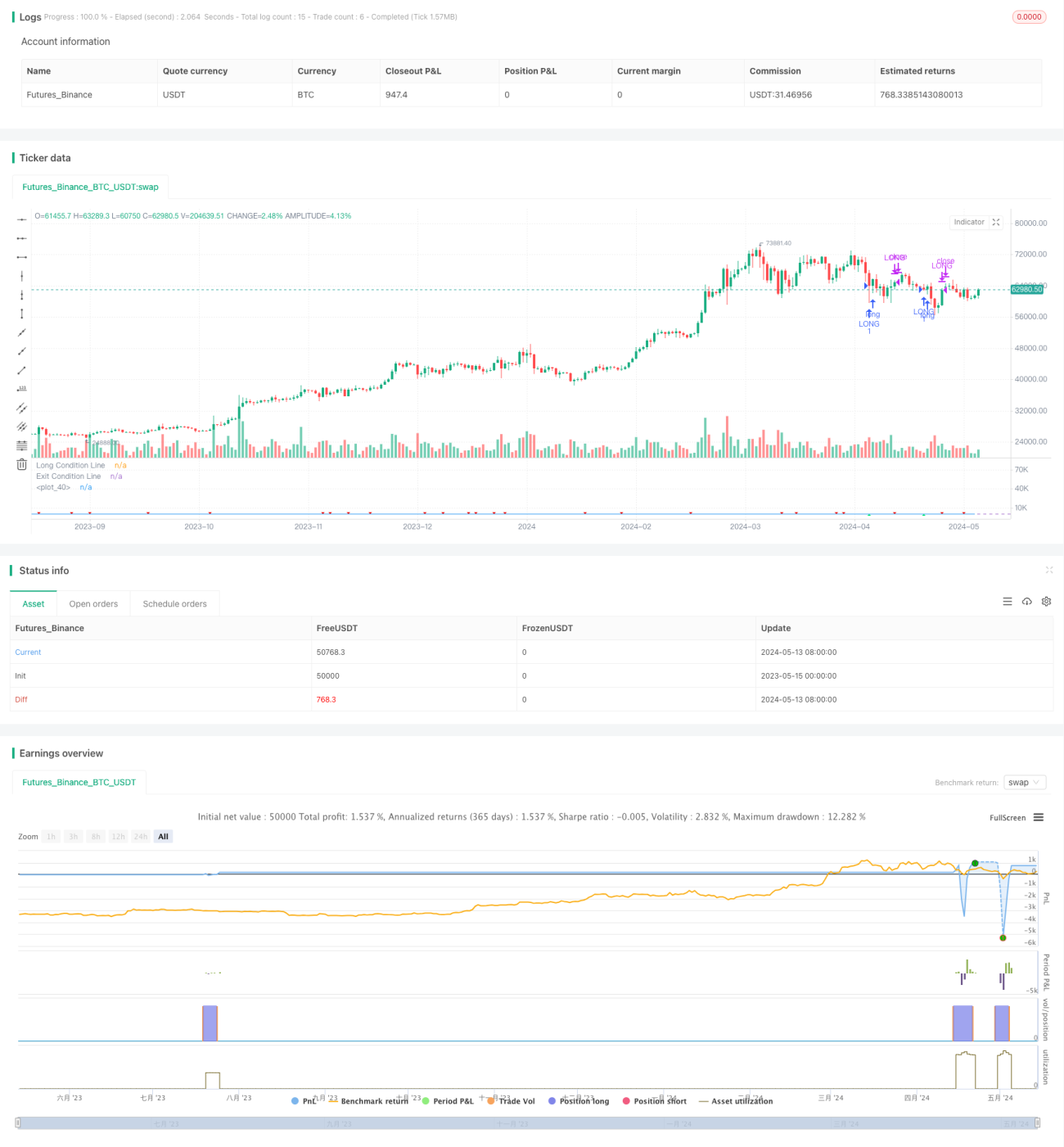

この戦略は、主に相対力指数(RSI)を使用して市場の買われ過ぎ・売られ過ぎを判断し、200日単純移動平均線(SMA)を上回る価格をトレンドフィルター条件として組み合わせることで、エントリーの可否を決定します。この戦略は、三重のRSI指標を組み合わせてポジション建て条件を構築し、短期RSIが35未満かつ3連続期間で下降トレンドを示し、かつ第3期間のRSIが60未満、さらに現在の終値が200日SMAを上回っている場合にのみ、ロングポジションを建てます。決済条件はRSIが50を上抜けた場合です。

戦略の原理

- 指定期間のRSI指標を計算する

- 以下のポジション建て条件が満たされているかを判断する:

- 現在のRSIが35未満

- 現在のRSIが前の期間のRSIより小さく、前の期間のRSIが前々の期間のRSIより小さく、前々の期間のRSIがさらにその前の期間のRSIより小さい

- 前々々の期間のRSIが60未満

- 現在の終値が200日SMAより大きい

- 上記4つの条件が同時に満たされた場合、ロングポジションを建てる

- 保有中にRSIが50を上抜けた場合、決済する

- 手順2~4を繰り返し、次の取引を行う

戦略のメリット

- RSIで買われ過ぎ・売られ過ぎを判断し、売られ過ぎの領域でポジションを建てることで、市場の反転の機会を捉えることができる

- 三重のRSIでポジション建てシグナルを構築することで、偽シグナルの確率を低減し、シグナルの信頼性を高める

- 価格が200日移動平均線を上回っていることをトレンド条件として追加することで、下落トレンド中の取引を回避する

- 決済条件がシンプルで明確であり、利益を適時に確定できる

- 戦略のロジックが明確で、理解・実装が容易である

戦略のリスク

- RSI指標にはシグナルの遅延が存在し、最適なポジション建てタイミングを逃す可能性がある

- ポジション建て条件が比較的厳しく、取引頻度が低いため、一部の相場を見逃す可能性がある

- レンジ相場ではパフォーマンスが低下し、頻繁なポジション建て・決済に陥る可能性がある

- 戦略は一方的な上昇相場のみを捉えることができ、トレンド反転後の下落相場には対応できない

戦略の最適化方向性

- トレーリングストップや固定ストップロスを導入し、1取引あたりのリスクを管理することを検討する

- RSIと他の補助指標との組み合わせを研究し、ポジション建て・決済シグナルの信頼性と適時性を向上させる

- ポジション建て条件を最適化し、シグナルの信頼性を維持しつつ取引頻度を高める

- ポジション管理を導入し、市場トレンドの強さやボラティリティに応じてポジションサイズを動的に調整する

- 短期と中期の組み合わせを検討し、異なる市場状態に対応する戦略バージョンを開発する

まとめ

本戦略は、三重のRSIでポジション建て条件を構築し、価格が長期移動平均線を上回っていることをトレンドフィルターとして組み合わせることで、売られ過ぎの反発相場を捉えます。戦略ロジックはシンプルで明確であり、実装・最適化が容易です。しかし、シグナルの遅延、取引頻度の低さ、一方的な相場しか捉えられないなどのリスクや欠点も存在するため、実際の運用では継続的な調整と改良が必要です。ストップロス・利確の導入、ポジション管理、他の指標との組み合わせなどの手法により、戦略の安定性と収益性をさらに向上させることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1