フィボナッチ・リトレースメントと出来高増分に基づく取引戦略

1

Follow

1802

Followers

概要

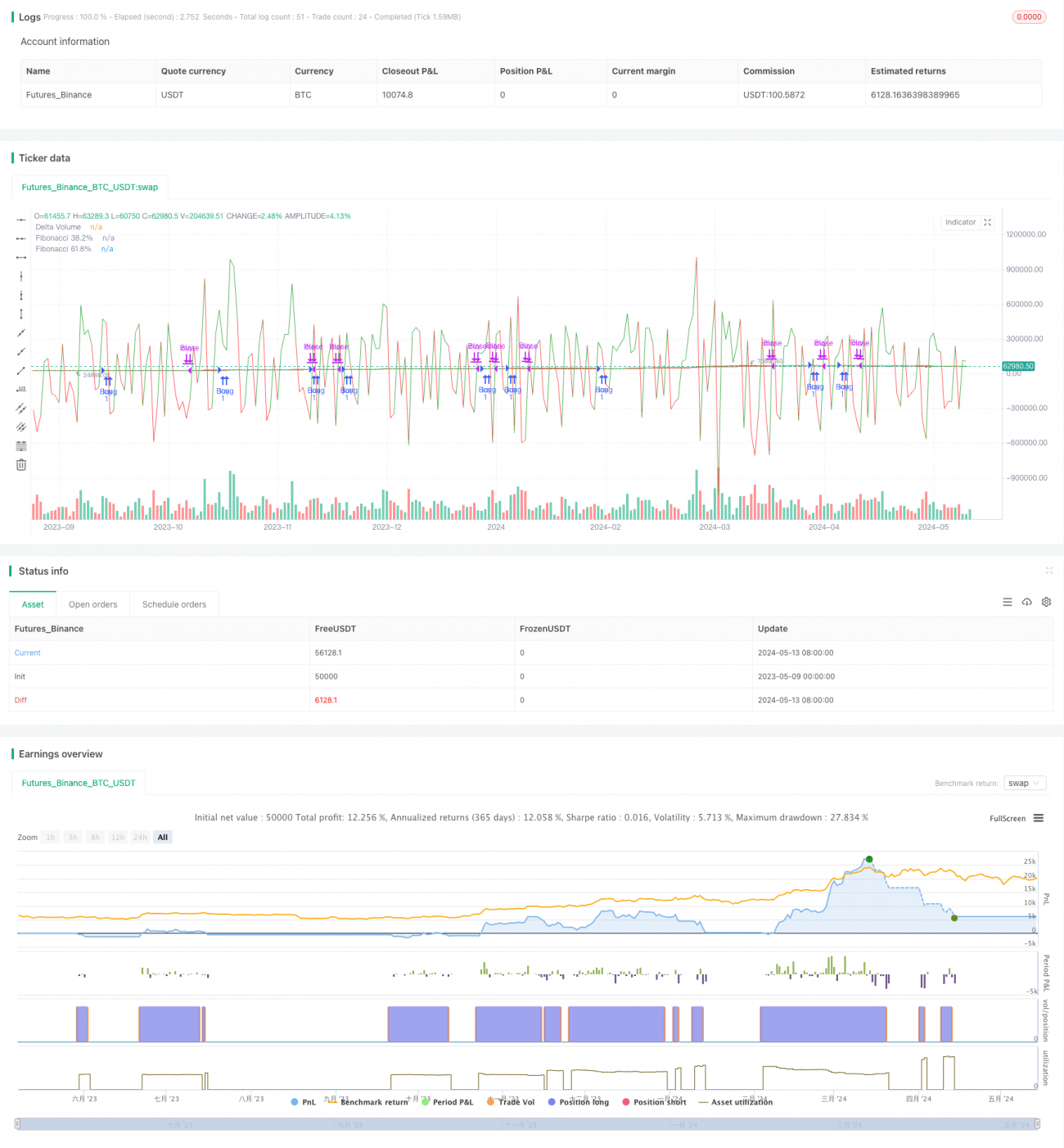

本戦略は、出来高デルタ(Delta Volume)とフィボナッチ・リトレースメント(Fibonacci Retracement)を組み合わせた取引戦略です。一定期間における買い手と売り手の出来高を比較して市場のトレンドを判断し、同時にフィボナッチ・リトレースメントラインを用いてエントリーとエグジットのポイントを決定します。買い手の出来高が売り手の出来高を上回り、かつ価格が61.8%のフィボナッチ・リトレースメントラインを突破したときにロングポジションを取ります。売り手の出来高が買い手の出来高を上回り、かつ価格が38.2%のフィボナッチ・リトレースメントラインを下回ったときにポジションをクローズします。

戦略の原理

- 指定された期間内の買い手の出来高と売り手の出来高を計算し、配列に格納します。

- 出来高デルタ(Delta Volume)を計算します。これは買い手の出来高から売り手の出来高を引いたものです。

- 指定された期間内の最高値と最安値を計算し、それらに基づいて38.2%と61.8%のフィボナッチ・リトレースメントラインを計算します。

- 出来高デルタが0より大きい(買い手の出来高が売り手の出来高より大きい)場合、かつ終値が61.8%のフィボナッチ・リトレースメントラインより上にある場合、ロングポジションをオープンします。

- 出来高デルタが0より小さい(売り手の出来高が買い手の出来高より大きい)場合、かつ終値が38.2%のフィボナッチ・リトレースメントラインより下にある場合、ポジションをクローズします。

戦略の利点

- 出来高と価格の二つの次元を組み合わせることで、より包括的に市場のトレンドを判断できます。

- フィボナッチ・リトレースメントラインをエントリー・エグジットのポイントとして利用することで、明確なテクニカルサポートが得られます。

- 出来高デルタ指標は市場の需給関係を反映し、先行指標として機能します。

- パラメータを調整可能で、さまざまな市場や取引商品に適用できます。

戦略のリスク

- レンジ相場では、頻繁なエントリー・エグジットにより取引コストが高くなる可能性があります。

- 市場が急激に変動した場合、価格がフィボナッチ・リトレースメントラインを急突破し、最適なエントリー・エグジットのポイントを逃す可能性があります。

- 本戦略は過去データに依存して計算を行うため、新規上場の取引商品やデータ欠損が発生した場合、戦略の有効性に影響を与える可能性があります。

戦略の最適化方向

- 移動平均線やRSIなどの他のテクニカル指標を導入し、トレンドやエントリー・エグジットのポイントを確認することも検討できます。

- 異なる市場や取引商品に応じて、出来高デルタとフィボナッチ・リトレースメントの計算期間やパラメータを最適化できます。

- エントリー後、トレーリングストップや利確注文を設定することで、リスクを管理し利益を確定できます。

- Fear & Greed Indexなどの市場心理指標と組み合わせ、戦略を動的に調整することも可能です。

まとめ

本戦略は出来高デルタとフィボナッチ・リトレースメントラインを組み合わせることで、トレンド形成初期にエントリーし、トレンドが反転する可能性があるタイミングでエグジットすることで、市場の主要なトレンドを捉えます。ただし、レンジ相場では頻繁な取引のリスクに直面する可能性があるため、他の指標やリスク管理手段と組み合わせて最適化する必要があります。全体的に、本戦略は考え方が明確でロジックも厳密であり、さらなる開発と応用のための基本戦略として利用できます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1